Affirm a-t-il une incidence sur votre cote de crédit?

Affirm influence ce qui apparaît sur votre dossier de crédit chez Experian et TransUnion, mais en 2026 la majorité de l'activité Affirm n'est pas encore pondérée dans votre pointage FICO ou VantageScore traditionnel. Cet écart entre « apparaît sur votre dossier » et « déplace votre pointage » est le point le plus important à comprendre, et c'est ce que la plupart des articles existants manquent.

La version courte, à jour pour 2026 :

- Pay-in-4 (4 paiements bimensuels). Vérification souple à la préqualification, aucune demande ferme, aucun impact sur votre pointage à la demande. La ligne de crédit est transmise à Experian (depuis le 1er avril 2025) et à TransUnion (depuis le 1er mai 2025). Elle n'est pas transmise à Equifax. La ligne apparaît dans votre dossier mais n'est pas encore intégrée au calcul FICO 8 ou VantageScore 4.0.

- Pay Monthly (6 à 60 mois, 0 à 36 % TAP). Certaines demandes déclenchent une vérification ferme, qui peut faire baisser temporairement votre pointage de quelques points. Le prêt est transmis à Experian et TransUnion, y compris l'historique des paiements mensuels. Les retards de 30 jours ou plus se comportent comme tout autre retard de prêt à tempérament et affectent votre pointage traditionnel.

Vous pouvez voir la question Affirm comme deux questions empilées : qu'est-ce qui est déclaré et qu'est-ce qui est pondéré. La plupart des lecteurs les confondent. Le reste de cette page explique la différence, l'image bureau par bureau, et ce qu'il faut surveiller.

Ce qui a changé en 2025 dans la déclaration d'Affirm aux bureaux

Entre le 19 mars et le 22 avril 2025, Affirm a déployé deux changements de politique qui ont matériellement renversé la réponse à cette question, et la plupart des articles encore en ligne ont été écrits avant ces changements. Le détail compte parce que l'ancien conseil (« Pay-in-4 n'a aucune déclaration de crédit ») est désormais factuellement incorrect.

La chronologie :

- 19 mars 2025. Affirm et Experian ont annoncé conjointement qu'Affirm commencerait à transmettre tous ses produits pay-over-time à Experian, y compris Pay-in-4, pour les prêts émis à compter du 1er avril 2025 (Affirm Holdings, 19 mars 2025 ; Experian Global News Blog).

- 22 avril 2025. Affirm et TransUnion ont annoncé une expansion équivalente : tous les produits Affirm pay-over-time, y compris Pay-in-4, seraient transmis à TransUnion pour les prêts émis à compter du 1er mai 2025 (Affirm Holdings, 22 avril 2025 ; Salle de presse TransUnion).

- En 2026. Affirm n'a pas annoncé de déclaration équivalente à Equifax. Si votre application gratuite de surveillance de crédit utilise uniquement les données Equifax, vous ne verrez pas l'activité Affirm.

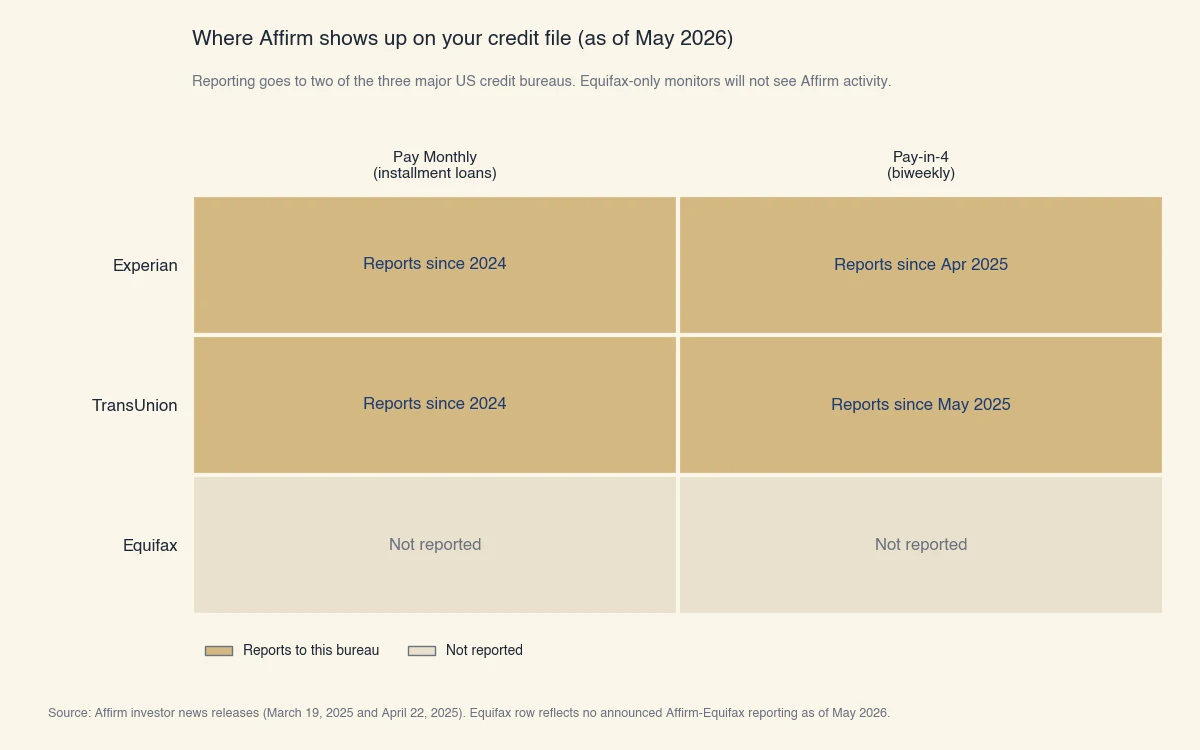

Voici la même information par bureau et par produit :

| Bureau | Pay-in-4 (bimensuel) | Pay Monthly (à tempérament) |

|---|---|---|

| Experian | Déclare les prêts émis à compter du 1er avril 2025 | Déclare les prêts existants depuis 2024 |

| TransUnion | Déclare les prêts émis à compter du 1er mai 2025 | Déclare les prêts existants depuis 2024 |

| Equifax | Non déclaré | Non déclaré |

Source : Affirm investor news releases (March 19, 2025 and April 22, 2025). Equifax row reflects no announced Affirm-Equifax reporting as of May 2026.

Les dates ne sont pas arbitraires. Les bureaux et Affirm ont étalé le déploiement pour que les prêts antérieurs (émis avant la date butoir) ne modifient pas rétroactivement les dossiers de crédit. Si vous avez pris un prêt Pay-in-4 en février 2025, celui-ci est invisible aux bureaux. Le prochain en juin 2025 est visible.

Apparaître sur votre dossier vs être pondéré dans votre pointage

Apparaître sur un dossier de crédit et être pondéré dans un pointage de crédit sont deux choses distinctes, et Affirm se trouve précisément dans cet écart en ce moment. C'est le point unique où la SERP pour cette question est la plus trompeuse.

Experian et TransUnion ont confirmé dans leurs annonces de 2025 que les nouvelles lignes de crédit BNPL ne seront pas intégrées dans les pointages de crédit traditionnels à court terme. Citation directe de la salle de presse TransUnion : les consommateurs verront les transactions Affirm sur leurs dossiers de crédit TransUnion, « mais ces transactions ne seront pas intégrées dans les pointages traditionnels ni visibles aux prêteurs à court terme » (Salle de presse TransUnion).

Pourquoi? Les modèles traditionnels FICO 8 et VantageScore 4.0 ont été conçus avant que le BNPL court ne devienne un produit important, et les modèles n'ont pas encore une façon calibrée de pondérer un paiement de quatre versements sur six semaines avec un solde de 200 $ par rapport à un prêt personnel de 60 mois et 20 000 $. Les traiter de la même façon fausserait les pointages de manière imprévisible. Tant que les nouveaux modèles (FICO 10T, UltraFICO, VantageScore 5.0) ne seront pas largement adoptés par les prêteurs, les comptes BNPL resteront essentiellement comme des entrées d'information sur le dossier.

Ce que cela signifie en pratique :

- Votre pointage FICO 8 aujourd'hui. Ajouter trois prêts Affirm Pay-in-4 à votre dossier ne changera pas votre pointage, même si vous les payez tous à temps.

- Un futur pointage FICO 10T ou VantageScore 5.0. Les nouveaux modèles à données tendancielles peuvent lire les comptes Affirm, et les paiements à temps contribueront probablement positivement lorsqu'un prêteur utilisera l'un de ces modèles.

- Un retard de paiement Pay Monthly. C'est l'exception. Pay Monthly est un prêt à tempérament régulier et un retard de 30 jours ou plus a toujours été pondéré dans les pointages traditionnels, peu importe les changements de déclaration spécifiques au BNPL.

C'est le point contre-intuitif. « Affirm transmet aux bureaux » sonne comme « Affirm affecte votre pointage ». Pour les retards Pay Monthly, c'est vrai. Pour tout le reste en ce moment, ce ne l'est pas.

Les deux façons dont Affirm peut déplacer votre pointage traditionnel aujourd'hui

Même avec l'écart dossier-vs-pointage ci-dessus, deux activités Affirm spécifiques déplacent votre pointage FICO ou VantageScore traditionnel dès le premier jour. Ce sont les leviers pratiques qui intéressent la plupart des lecteurs.

Demande ferme sur une demande Pay Monthly

Lorsque vous demandez un prêt Pay Monthly au-dessus d'un certain montant, Affirm fait une vérification ferme chez Experian ou TransUnion. Une seule demande ferme abaisse typiquement votre pointage FICO de moins de 5 points et l'effet s'estompe sur un an, disparaissant complètement après deux ans (explicatif des demandes myFICO).

Si vous demandez plusieurs prêts Pay Monthly en succession rapide, les demandes s'accumulent et l'effet cumulatif peut être plus important. La préqualification Pay-in-4 utilise une demande souple uniquement, donc demander ou utiliser Pay-in-4 ne déclenchera jamais une demande ferme.

Un retard de 30 jours ou plus sur Pay Monthly

Le levier le plus fort dans les deux directions. Un seul retard de 30 jours sur un prêt Pay Monthly est transmis et traité comme tout autre retard de prêt à tempérament. Le consensus de l'industrie, confirmé par la méthodologie publiée de Fair Isaac, est une baisse typique de 40 à 110 points selon votre pointage de départ et votre profil de crédit, les pointages plus élevés tombant davantage en termes absolus (Fair Isaac, méthodologie FICO).

Le retard reste sur votre dossier pendant jusqu'à sept ans à partir de la date du premier paiement manqué, même après que vous l'ayez payé. Les paiements récents comptent plus que les anciens dans le pointage, donc l'impact s'estompe avec le temps, mais l'entrée reste visible aux prêteurs. Pour le diagnostic complet de ce qui peut faire baisser une cote de crédit américaine et de combien, voyez pourquoi les cotes de crédit baissent et comment en diagnostiquer la cause.

Pour Pay-in-4, la déclaration de retard est désormais la même en principe, mais comme les comptes Pay-in-4 ne sont pas encore pondérés dans FICO 8 / VantageScore 4.0, l'impact sur le pointage est actuellement réduit par rapport à un retard Pay Monthly. Ce n'est pas une garantie pour l'avenir. Le chemin de rétablissement après un coup de paiement manqué est couvert dans comment augmenter une cote de crédit américaine.

Comment les trois bureaux diffèrent pour un utilisateur d'Affirm

Le bureau que vous surveillez change si vous voyez l'activité Affirm, ce qui est inhabituel pour un produit de crédit à la consommation et mérite d'être souligné directement. La plupart des produits de crédit transmettent aux trois bureaux simultanément ; Affirm ne le fait pas.

- Utilisateurs Experian. Visibilité complète sur l'activité Affirm depuis le 1er avril 2025 sur les deux produits. L'application gratuite Experian affiche les nouvelles lignes Affirm au fur et à mesure de leur transmission.

- Utilisateurs TransUnion. Visibilité complète depuis le 1er mai 2025.

- Utilisateurs Equifax. Aucune visibilité sur l'activité Affirm. Certains des outils gratuits de surveillance de crédit les plus populaires utilisaient historiquement uniquement les données Equifax (cela a changé par endroits, mais si votre outil indique « propulsé par Equifax », vous pourriez encore être dans ce groupe).

Si vous voulez une image complète de votre dossier en lien avec Affirm, obtenez à la fois Experian et TransUnion via annualcreditreport.com, le portail de divulgation gratuite mandaté par le fédéral. Tirer les trois bureaux est gratuit et les demandes sont souples, donc cela n'a aucun effet sur votre pointage.

Comment surveiller ce qu'Affirm a déclaré à votre sujet

Quelques minutes de surveillance trimestrielle suffisent pour détecter les erreurs de déclaration et les paiements manqués avant qu'ils ne causent de réels dommages. Les étapes sont simples :

- Obtenez vos rapports gratuits Experian et TransUnion via annualcreditreport.com. Vous pouvez tirer chaque bureau une fois par semaine sans frais.

- Vérifiez la liste des comptes pour des entrées étiquetées « Affirm » ou similaire. Confirmez que le montant du prêt, la date d'origine et le statut de paiement correspondent à ce que vous attendez.

- Utilisez l'application d'Affirm pour comparer ce que vous devez, ce que vous avez payé, et la fréquence de déclaration.

- Si une ligne de crédit est incorrecte, contestez-la auprès d'Affirm et du bureau directement. Les règles fédérales du Fair Credit Reporting Act vous donnent le droit à une enquête de 30 jours et à une réponse écrite (CFPB sur la contestation des erreurs de dossier de crédit).

L'écart Equifax demeure tant qu'Affirm n'a pas annoncé de déclaration là-bas. D'ici là, une vérification Equifax-seulement est incomplète pour tout utilisateur ayant une activité Affirm.