Quel est un bon taux d'intérêt pour une auto?

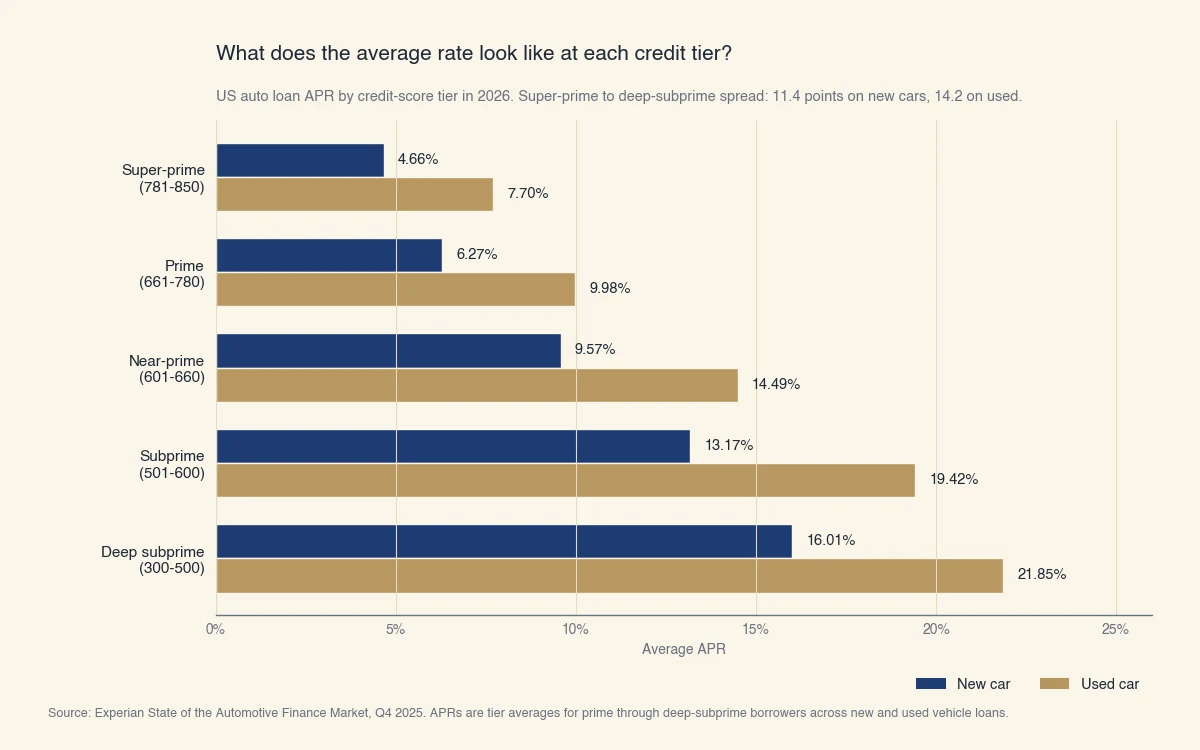

Un bon taux de prêt auto américain en 2026 est environ 4,66 % TAP pour les emprunteurs super-prime achetant neuf, et 7,70 % pour les acheteurs super-prime de véhicules usagés, chaque tranche inférieure ajoutant de 1 à 7 points de pourcentage. Ces chiffres proviennent du State of the Automotive Finance Market d'Experian pour le T4 2025, la publication trimestrielle la plus récente au moment de la publication (Experian).

L'astuce est que « bon » ne veut pas dire un seul taux. Cela veut dire un taux égal ou inférieur à la moyenne de votre tranche de crédit, sur la durée de prêt qui convient à votre budget, en tenant compte des rabais du fabricant et des frais ajoutés par le concessionnaire. Le reste de cette page parcourt le taux moyen à chaque tranche, pourquoi deux emprunteurs ayant la même cote reçoivent des offres différentes, et les deux éléments structurels (marge concessionnaire, compromis 0 % TAP) qui déplacent votre taux effectif plus que votre cote de crédit ne le fait.

Référence rapide pour 2026, tirée du rapport trimestriel d'Experian :

- Super-prime (781+) : 4,66 % neuf, 7,70 % usagé

- Prime (661–780) : 6,27 % neuf, 9,98 % usagé

- Près-prime (601–660) : 9,57 % neuf, 14,49 % usagé

- Subprime (501–600) : 13,17 % neuf, 19,42 % usagé

- Subprime profond (300–500) : 16,01 % neuf, 21,85 % usagé

Le taux cible des fonds fédéraux de la Réserve fédérale se situe entre 3,50 et 3,75 % à la mi-2026, avec une baisse supplémentaire signalée dans les projections les plus récentes du FOMC (calendriers du FOMC de la Réserve fédérale). Les taux de prêts auto tendent à suivre le taux des fonds fédéraux avec un décalage de 1 à 3 mois, donc les chiffres ci-dessus dériveront probablement légèrement à la baisse fin 2026 si la baisse se concrétise.

Taux moyens de prêts auto par cote de crédit en 2026

L'écart entre les taux super-prime et subprime profond pour les véhicules neufs est d'environ 11,4 points de pourcentage ; sur les véhicules usagés il s'élargit à 14,2 points, ce qui est l'écart le plus large dans le marché du crédit à la consommation. Un lecteur qui arrive sur cette page veut le tableau bien présenté ; le voici :

| Tranche de crédit | TAP véhicule neuf | TAP véhicule usagé | Coût total sur 30 000 $ / 60 mois (neuf) |

|---|---|---|---|

| Super-prime (781–850) | 4,66 % | 7,70 % | ~3 689 $ d'intérêts |

| Prime (661–780) | 6,27 % | 9,98 % | ~5 025 $ d'intérêts |

| Près-prime (601–660) | 9,57 % | 14,49 % | ~7 795 $ d'intérêts |

| Subprime (501–600) | 13,17 % | 19,42 % | ~10 917 $ d'intérêts |

| Subprime profond (300–500) | 16,01 % | 21,85 % | ~13 512 $ d'intérêts |

Source : Experian State of the Automotive Finance Market, T4 2025. Coût total calculé sur une durée de 60 mois et un capital de 30 000 $.

Le chiffre clé à retenir est l'écart entre prime et près-prime : un lecteur dont la cote passe de 670 à 650 (les deux étant encore « bonnes » dans le langage courant) voit son taux pour véhicule neuf bondir de 6,27 % à 9,57 %. Sur un prêt de 30 000 $ sur 60 mois, ce changement de tranche coûte environ 2 770 $ d'intérêts supplémentaires sur la durée du prêt. Améliorer une cote près-prime de 20 points pour franchir le seuil prime est l'une des actions à plus fort impact qu'un acheteur puisse poser avant de présenter une demande.

Les véhicules usagés sont uniformément plus chers à toutes les tranches parce qu'ils se déprécient de façon moins prévisible que les neufs. Les prêteurs incorporent la perte plus élevée en cas de défaut dans le taux. Si vous magasinez une voiture certifiée d'occasion de 2 ans, attendez-vous à payer 3 à 5 points de pourcentage de plus que le taux véhicule neuf de la même tranche.

Pour traduire ces moyennes par tranche en versement mensuel pour votre montant de prêt et votre durée, exécutez les chiffres dans le calculateur de prêt auto. Les versions provinciales avec le calcul correct des taxes de vente sont liées depuis cette page.

Pourquoi votre taux n'est généralement pas le taux moyen de votre tranche

La cote de crédit vous place dans une tranche, mais les prêteurs tarifient à l'intérieur de la tranche indépendamment, et les concessionnaires ajoutent leur propre marge par-dessus, donc deux emprunteurs ayant des cotes identiques de 720 peuvent recevoir des taux de 1 à 3 points de pourcentage différents. C'est la partie de la réponse que la SERP saute largement.

Deux effets distincts sont en jeu.

Tarification spécifique au prêteur

Différents prêteurs ont différents coûts de financement, différents appétits pour le risque auto et différentes hypothèses de modélisation du défaut. Une caisse populaire avec un faible coût du capital et une philosophie de prix « récompenses aux membres » battra régulièrement un prêteur captif (le bras financier du fabricant) d'un demi-point sur le même profil emprunteur. Les captifs gagnent parfois dans l'autre sens lorsqu'ils ajoutent une subvention du fabricant. Les prêteurs en ligne directs tarifient agressivement les emprunteurs prime et conservativement les près-prime.

L'enseignement pratique : le taux qu'un seul prêteur vous propose est un échantillon de taille un. La FTC et le Consumer Financial Protection Bureau suggèrent tous deux de comparer des offres d'au moins trois prêteurs avant de signer (Outils auto CFPB).

Marge concessionnaire sur les prêts indirects

Lorsqu'un concessionnaire arrange votre prêt au lieu que vous apporter votre propre préapprobation, le prêt passe par un arrangement de financement indirect. Le prêteur propose au concessionnaire un taux d'achat pour votre profil. Le concessionnaire est ensuite autorisé (dans la plupart des États) à vous offrir un taux contractuel supérieur au taux d'achat, et il garde la différence comme réserve de financement.

Une marge concessionnaire typique est de 1 à 2 points de pourcentage. Sur un prêt de 30 000 $ sur 60 mois, c'est environ 30 $ par mois ou 1 800 $ sur la durée du prêt, de l'argent qui va au service de financement du concessionnaire, pas au prêteur. Certains programmes de financement captif plafonnent la marge ; certains prêteurs l'interdisent entièrement ; la règle Combating Auto Retail Scams (CARS) de la FTC, en 2024, a introduit de nouvelles exigences de divulgation qui ont rendu certaines pratiques de marge plus faciles à repérer mais ne les ont pas éliminées (Règle CARS de la FTC).

La défense la plus simple est d'arriver avec une préapprobation d'une banque ou caisse populaire avant de négocier le taux chez le concessionnaire. Le concessionnaire doit alors battre votre taux extérieur pour gagner le financement, ce qui inverse l'écart taux-d'achat / taux-contractuel en votre faveur.

0 % TAP versus rabais en argent : lequel est réellement moins cher

Une offre 0 % TAP n'est pas toujours le chemin le moins coûteux ; de nombreux programmes 0 % TAP du fabricant exigent de renoncer à un rabais en argent de 1 500 à 4 000 $ qui, pris à la place, finance un capital plus petit produisant moins d'intérêts totaux à 5-6 % TAP que le prêt 0 % TAP nominal. C'est la deuxième idée reçue qui induit les acheteurs en erreur.

Exemple chiffré. Un véhicule neuf a un prix affiché de 35 000 $. Le fabricant offre l'une de deux incitations, l'une ou l'autre :

- Option A : 0 % TAP financement sur 60 mois sur la totalité de 35 000 $.

- Option B : 2 500 $ de rabais en argent plus financement à 6,27 % TAP (la moyenne prime) sur 32 500 $.

Le coût total de l'Option A est exactement de 35 000 $ (583 $ par mois sur 60 mois, sans intérêt).

Le coût total de l'Option B est le capital financé plus les intérêts : un prêt de 60 mois à 6,27 % TAP sur 32 500 $ produit un paiement mensuel d'environ 632 $ et environ 5 440 $ d'intérêts totaux, pour un déboursé total de 37 940 $. Dans ce cas, le 0 % TAP gagne d'environ 2 940 $.

Mais changez le rabais à 4 000 $ et les chiffres s'inversent. L'Option B devient un prêt de 31 000 $ à 6,27 %, paiement mensuel 603 $, intérêts totaux 5 189 $, déboursé total 35 189 $, ce qui veut dire que l'option rabais-et-financement coûte seulement 189 $ de plus que 0 % TAP sur le prix complet, et un seul point de pourcentage en moins (5,27 % TAP) la fait basculer comme moins chère. Pour la distinction sous-jacente TAP-versus-taux-d'intérêt sur laquelle reposent ces comparaisons, voyez le TAP est-il la même chose que le taux d'intérêt.

Le seuil d'équivalence bouge avec la durée, la taille du rabais et le TAP alternatif que vous pouvez obtenir. Une règle simple : si le rabais en argent divisé par le montant financé excède votre TAP alternatif sur la durée du prêt, prenez le rabais. Sinon, prenez le 0 % TAP.

Si un vendeur vous dit que le 0 % TAP est automatiquement la meilleure offre, calculez les deux options vous-même avant de signer.

Ce qui déplace votre taux au-delà de votre cote de crédit

Plusieurs facteurs en plus de votre cote font monter ou descendre votre taux final de manière significative : durée du prêt, mise de fonds, ratio d'endettement, âge du véhicule et le fait que le prêt soit direct ou indirect. Comprendre comment chacun déplace le taux vous permet d'ajuster la structure du prêt avant de présenter une demande.

- Durée du prêt. Un prêt de 72 ou 84 mois porte typiquement un taux 0,25-0,75 point de pourcentage plus élevé qu'un prêt de 60 mois parce que le prêteur supporte le risque de défaut plus longtemps. La durée plus longue diminue le paiement mensuel mais augmente les intérêts totaux.

- Mise de fonds. Une mise de fonds plus élevée diminue le ratio prêt-valeur. La plupart des prêteurs tarifient en dessous de 80 % LTV d'une façon et au-dessus de 90 % LTV d'une autre. Mettre 15-20 % de mise de fonds économise souvent un quart à un demi-point de pourcentage à la même cote de crédit.

- Ratio d'endettement. Les prêteurs face à un dossier mince ou un ratio d'endettement élevé (au-dessus de ~40 %) resserrent la tarification ou demandent un cosignataire. L'analyse du CFPB des données HMDA montre le ratio d'endettement comme le deuxième prédicteur d'approbation le plus fort, après la cote de crédit elle-même.

- Âge du véhicule. Les véhicules usagés de plus de 5-7 ans sont parfois tarifés 1-3 points au-dessus du taux usagé standard parce que la valeur de la garantie s'érode plus vite.

- Direct vs indirect. Un prêt direct d'une banque ou caisse populaire (vous entrez chez le prêteur) bat habituellement le taux de financement indirect au concessionnaire (le concessionnaire arrange le prêt) de 0,5 à 2,0 points de pourcentage. La marge concessionnaire discutée plus haut est la principale raison.

Ces facteurs sont partiellement indépendants les uns des autres. Un emprunteur super-prime peut quand même obtenir un taux médiocre en finançant un véhicule de 7 ans sur 84 mois chez un concessionnaire avec marge complète, et un emprunteur près-prime peut surperformer sa tranche en arrivant avec une préapprobation 60 mois, 20 % de mise de fonds et un véhicule de 4 ans.

Comment vérifier le taux que vous obtenez vraiment

Le moyen le plus rapide de trouver votre taux réel est d'obtenir une préqualification de 2 ou 3 prêteurs avant de mettre les pieds chez un concessionnaire. La préqualification est une vérification de crédit souple qui n'affecte pas votre cote, et l'estimation qui en résulte est beaucoup plus précise que les moyennes par tranche en ligne.

Une séquence pratique :

- Vérifiez votre cote de crédit gratuitement par votre banque, votre émetteur de carte de crédit ou directement par un bureau de crédit. Confirmez la tranche dans laquelle vous êtes.

- Obtenez vos rapports de crédit gratuits par annualcreditreport.com et contestez les erreurs. Même une correction de 20 points peut vous faire franchir une frontière de tranche.

- Obtenez une préqualification par votre banque ou caisse populaire principale. La plupart retourneront un TAP indicatif dans les 1-2 jours ouvrables à partir d'une vérification souple.

- Obtenez une préqualification par un prêteur en ligne direct (Capital One Auto Navigator, Bank of America, Chase Auto et plusieurs API de caisses populaires l'offrent). Comparez les TAP.

- Lorsque vous visitez le concessionnaire, mentionnez que vous avez déjà un financement extérieur et demandez si le concessionnaire peut le battre. Le devis du concessionnaire (son taux d'achat plus toute marge) est votre référence.

Si le devis du concessionnaire n'est pas au moins 0,5 point de pourcentage en dessous de votre meilleure offre extérieure, prenez votre financement extérieur.

Les divulgations que le concessionnaire doit vous donner en vertu du Truth in Lending Act, Regulation Z, incluent le TAP, les frais de financement, le montant total financé, le total des paiements et le prix de vente total (CFPB Reg Z). Lisez-les. Demandez quelles lignes sont négociables. Le TAP l'est.