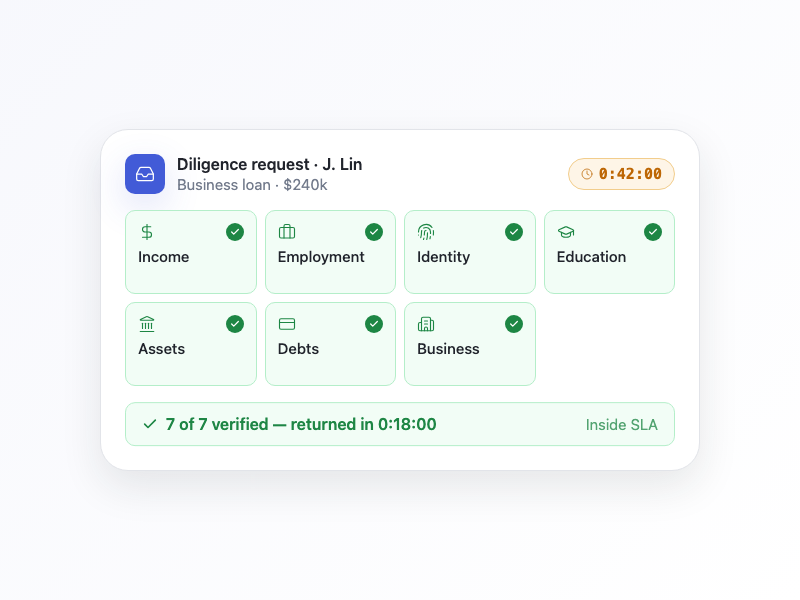

Une extension de votre équipe de souscription, sur demande

Envoyez-nous le dossier d'un emprunteur quand vous avez besoin de diligence supplémentaire. Nous vérifions les revenus, l'emploi, la scolarité, les actifs, les dettes, l'identité et l'existence de l'entreprise. L'IA en premier, avec un analyste humain sur chaque dossier qui demande du jugement.

De la diligence sur chaque emprunteur que vous voulez regarder de plus près

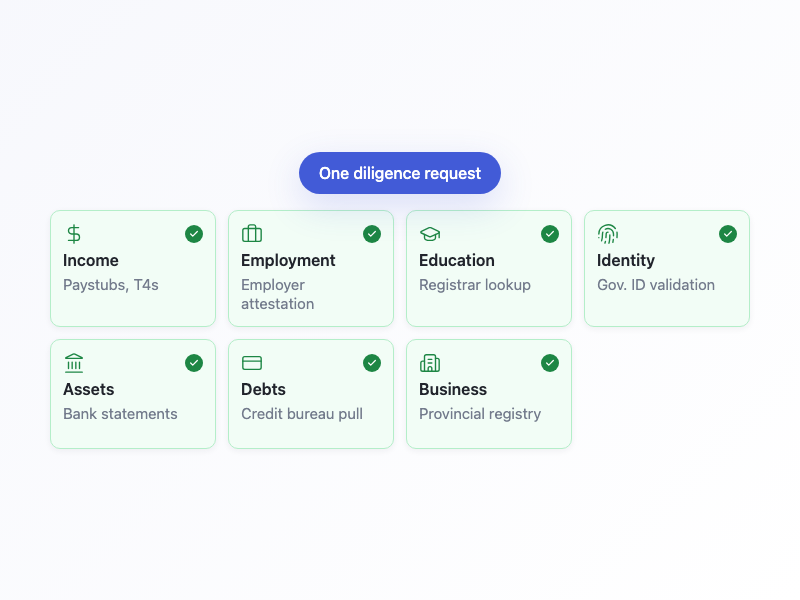

Sept vérifications, un seul formulaire d'entrée

Revenus, emploi et scolarité

Talons de paie, attestations d'employeur, vérifications auprès des registraires d'établissements, T4 et flux de trésorerie de travailleurs autonomes. Nous capturons la trace documentaire et résolvons les écarts entre les sources avant que le rapport revienne.

Identité, actifs, dettes et existence de l'entreprise

Validation de pièces d'identité gouvernementales, confirmation d'actifs par relevés bancaires, recherches de dettes au crédit et aux registres, et vérifications de statut d'opération auprès des registres provinciaux et des dépôts d'entreprise.

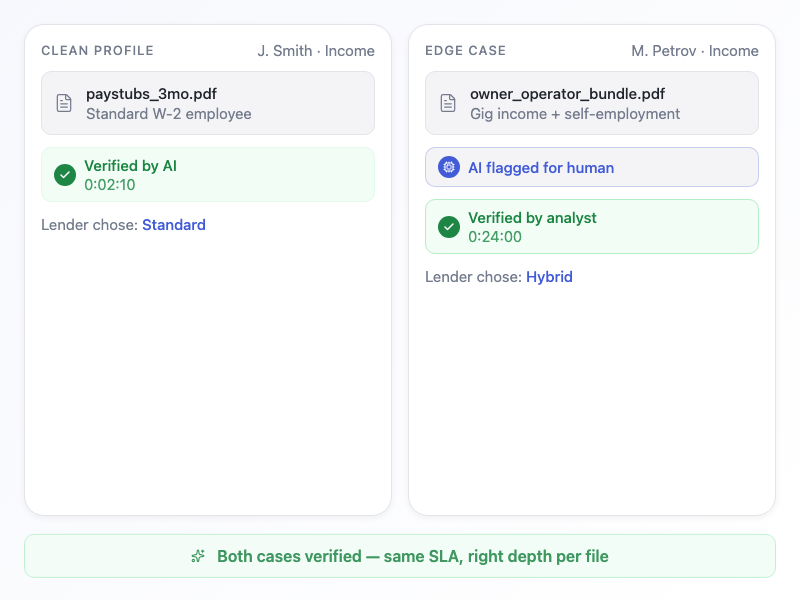

L'IA en premier, l'humain quand le dossier l'exige

Choisissez la profondeur par requête

La diligence standard passe par les vérifications automatisées pour les dossiers au profil propre. La diligence hybride dirige les dossiers complexes (revenus de travail à la demande, documents étrangers, propriétaires-exploitants) vers un analyste humain avant que le résultat revienne.

Chaque dossier signalé arrive chez un analyste

Si l'IA détecte une contradiction, un document illisible ou un cas hors de sa distribution d'entraînement, un analyste de crédit prend le relais. Vous voyez le résultat, pas la prise en charge.

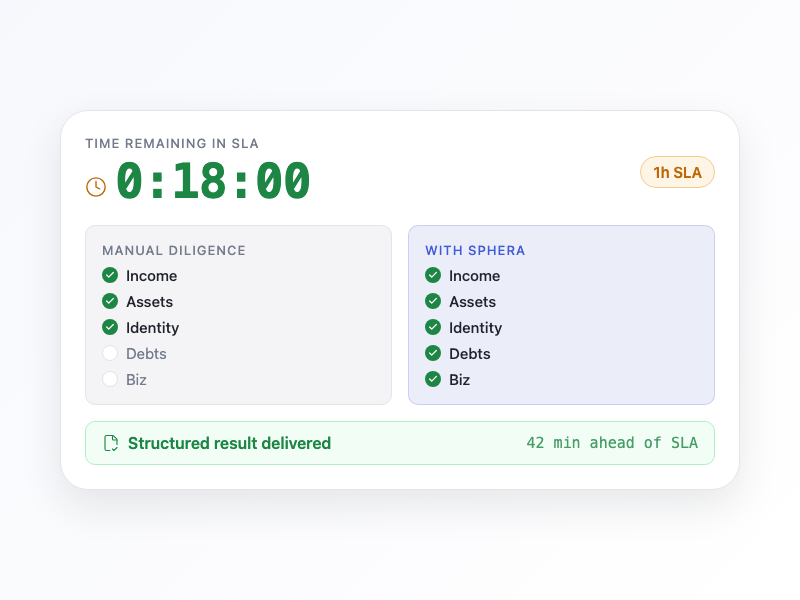

De la diligence à l'intérieur du délai que vous fixez

Choisissez le SLA en envoyant la requête

Délais de 1 heure, 12 heures ou 24 heures sur chaque dossier. Nous menons la diligence en parallèle de votre propre souscripteur et retournons le rapport à l'intérieur de la fenêtre. Votre échéancier de décision ne change pas.

Des résultats structurés, pas un PDF

Chaque vérification revient avec un code de résultat (vérifié, partiel, contredit, invérifiable) et la preuve sous-jacente. Votre système de souscription l'ingère comme il le ferait pour vos propres données.

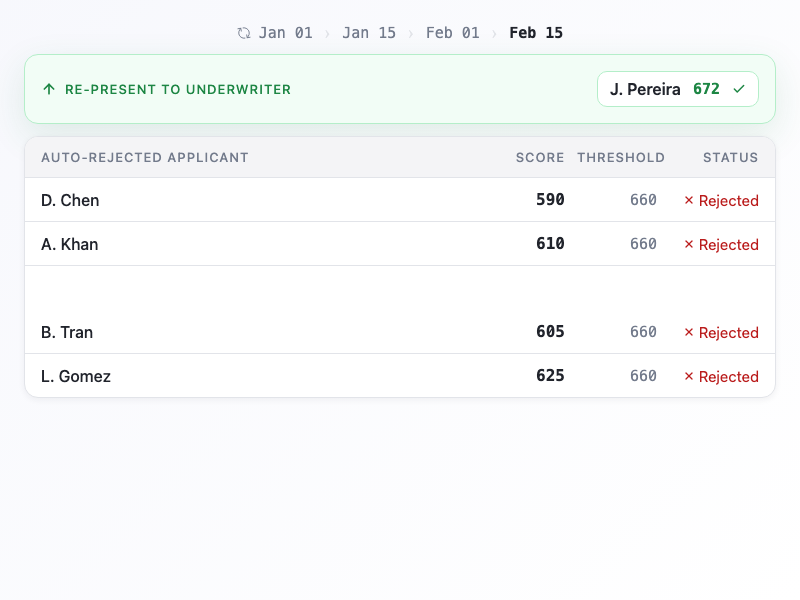

Requalifiez les emprunteurs que vos filtres ont rejetés automatiquement

Surveillance continue du bassin de rejets

Nous surveillons les variables sur lesquelles vos règles de rejet automatique reposent (cote de crédit, ancienneté en affaires, revenu déclaré) et faisons remonter les emprunteurs dont le profil est entré dans votre cadre de crédit depuis leur demande.

Re-vérifiez les données qui ont déclenché le refus

Quand un emprunteur déclare 90 000 $ de revenus contre un seuil de 100 000 $, nous re-vérifions à partir des relevés bancaires et des déclarations fiscales. Si le chiffre réel qualifie, le dossier vous revient avec les données corrigées.

Combien de revenus dorment dans votre bassin de rejets automatiques ?

Entrez vos chiffres. Nous montrons ce que requalifier une portion de vos rejets automatiques représenterait en octrois et en marge d'intérêt nette annuels.

Demandes rejetées automatiquement par mois

Ajoutez Sphera à votre arsenal de diligence

Nous commençons avec un échantillon de vos demandes actives ou de votre bassin de rejets, retournons les dossiers vérifiés à l'intérieur de votre SLA et comparons l'exactitude à votre processus existant.