Combien coûte le rachat de votre taux d'intérêt?

Un point d'escompte hypothécaire coûte 1 % du capital du prêt et réduit typiquement le taux d'intérêt de 0,25 point de pourcentage. Sur un prêt de 400 000 $ sur 30 ans dans l'environnement de taux de 2026, payer 4 000 $ pour un point fait passer le taux d'environ 6,50 % à 6,25 % et fait économiser environ 66 $ par mois, avec un seuil de rentabilité de 60 mois. Le coût est mécanique: la réponse à "combien" est toujours 1 % du prêt multiplié par le nombre de points. La vraie question est de savoir si vous devriez en acheter.

Cette page répond d'abord à la question du coût, puis parcourt les comparaisons qui déterminent si les points sont la bonne utilisation de votre argent à la clôture: points contre remboursement du capital, points contre mise de fonds plus importante, et points contre rachat temporaire 2-1.

Comment fonctionnent les points d'escompte

Un point d'escompte est un frais initial unique payé à la clôture en échange d'un taux d'intérêt durablement plus bas sur toute la durée du prêt. L'échange est mécanique: 1 % du capital par point, en échange d'environ 0,25 point de pourcentage de moins sur le taux. Le coût est versé au prêteur, pas au vendeur ni au courtier.

La réduction de taux par point n'est pas fixée par la loi. Différents prêteurs, produits et environnements de taux produisent des réductions différentes:

- Typique: 0,25 point de pourcentage en moins par point.

- Fourchette dans l'environnement 2026: 0,125 % à 0,375 % par point. Les prêteurs avec des marges plus minces sur les prêts à longue durée tendent à offrir plus de réduction par point.

- Plafond: la plupart des prêteurs plafonnent à 3 ou 4 points par prêt. La règle fédérale Qualified Mortgage plafonne les points et frais à 3 % du capital pour les prêts au-dessus du seuil 2025 de 107 747 $ (CFPB).

Les points apparaissent sur votre Loan Estimate et votre Closing Disclosure sous "Origination Charges" et doivent être divulgués avant la clôture en vertu de TILA-RESPA.

Exemple de coût

| Montant du prêt | 0 point | 1 point | 2 points | 3 points |

|---|---|---|---|---|

| 300 000 $ | 0 $ | 3 000 $ | 6 000 $ | 9 000 $ |

| 400 000 $ | 0 $ | 4 000 $ | 8 000 $ | 12 000 $ |

| 500 000 $ | 0 $ | 5 000 $ | 10 000 $ | 15 000 $ |

| 750 000 $ | 0 $ | 7 500 $ | 15 000 $ | 22 500 $ |

C'est la réponse complète à "combien ça coûte": 1 % du capital par point. La vraie question est de savoir si la réduction de taux qui en résulte vaut le coût initial.

Exemple chiffré: 1 point sur un prêt hypothécaire de 400 000 $

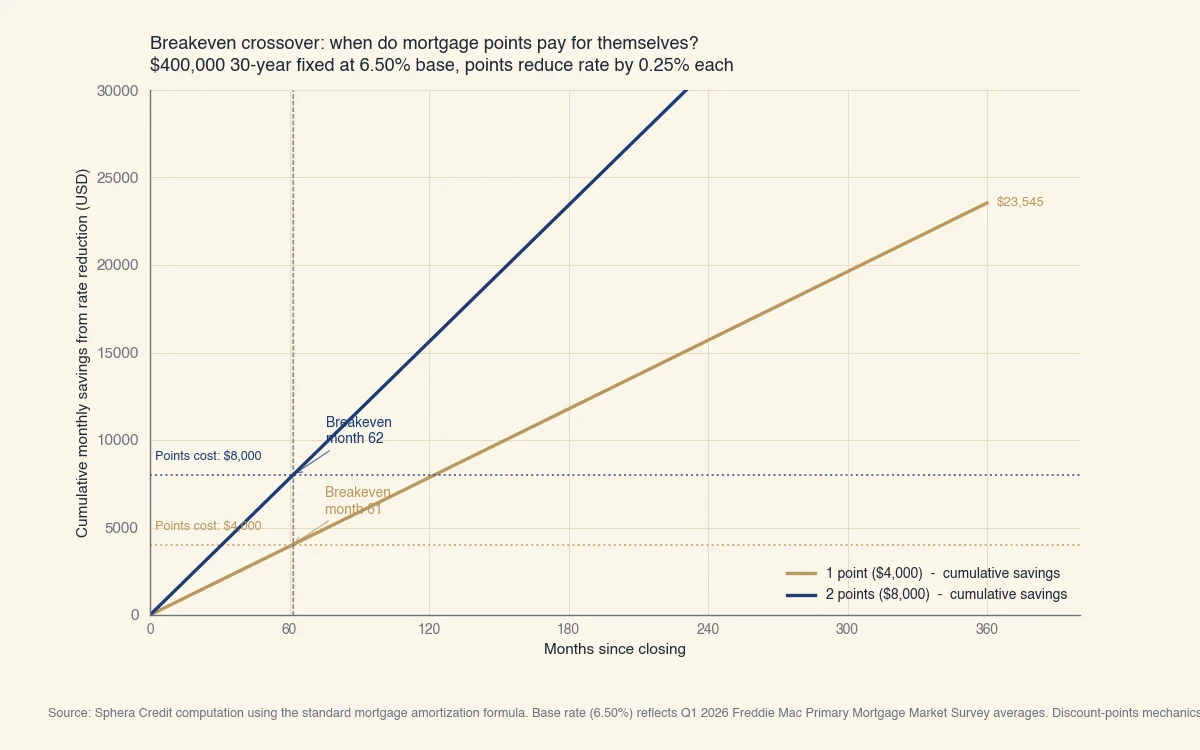

À un taux de base de 6,50 % sur un prêt de 400 000 $ sur 30 ans, payer 4 000 $ pour un point fait baisser le taux à 6,25 %, réduit le versement mensuel en capital et intérêts de 2 528 $ à 2 462 $, fait économiser 66 $ par mois et atteint le seuil de rentabilité après 60 mois. Le graphique ci-dessous visualise le point de croisement.

Source: calcul Sphera Credit utilisant les formules standards d'amortissement hypothécaire. Les conditions du prêt s'appuient sur les moyennes du Q1 2026 du Freddie Mac Primary Mortgage Market Survey. Le calcul a été vérifié à l'aide des méthodologies publiées par le CFPB et l'IRS.

Les calculs:

- Coût d'un point: 1 % × 400 000 $ = 4 000 $

- Versement mensuel à 6,50 %: 2 528 $

- Versement mensuel à 6,25 %: 2 462 $

- Économie mensuelle: 2 528 $, 2 462 $ = 66 $

- Seuil de rentabilité: 4 000 $ ÷ 66 $ ≈ 60 mois (5 ans)

- Économie totale sur 30 ans: 66 $ × 360 = 23 760 $ en dollars nominaux

- Économie nette du coût du point: 23 760 $, 4 000 $ = 19 760 $

Pour modéliser les calculs avec votre propre montant de prêt et votre taux, utilisez le calculateur de paiement hypothécaire. Entrez votre capital, le taux de base et un scénario de points pour voir votre différence mensuelle.

Un second point double le coût mais double aussi à peu près l'économie, donc le seuil de rentabilité reste près de 60 mois. Le point marginal au-delà de deux est habituellement moins intéressant parce que la plupart des prêteurs cèdent moins de taux par dollar à des niveaux plus élevés.

Acheter des points, rembourser le capital, ou aucun des deux?

La comparaison honnête qu'aucun résultat de SERP en tête ne montre: les 4 000 $ que vous dépenseriez en points peuvent aussi rembourser le capital ou s'ajouter à la mise de fonds. Pour un prêt de 400 000 $ à 6,50 %, acheter un point économise 66 $ par mois. Mettre les mêmes 4 000 $ vers le capital économise environ 22 $ par mois. Ajouter 4 000 $ à la mise de fonds pour passer sous un seuil de prêt-valeur peut économiser 100 $ et plus par mois en éliminant l'assurance hypothécaire. La bonne réponse dépend de votre équité, de votre probabilité de refinancer et de la durée pendant laquelle vous garderez la maison.

| Utilisation de 4 000 $ | Impact mensuel | Seuil de rentabilité | Réversible? |

|---|---|---|---|

| 1 point d'escompte | -66 $ capital+intérêts | 60 mois | Non (coût irrécupérable) |

| Ajout à la mise de fonds (au-dessus de 20 % PV) | Aucun direct | s/o | Oui (équité reste dans la maison) |

| Ajout à la mise de fonds (passe sous 80 % PV) | -100 $ à -200 $ si assurance retirée | Immédiat | Oui |

| Remboursement de capital au mois 1 | -22 $ capital+intérêts | Environ 180 mois | Oui (devient équité) |

| Conserver en épargne liquide | Aucun | s/o | Entièrement liquide |

Trois règles de décision:

- Si vous achetez avec moins de 20 % de mise de fonds: ajoutez d'abord les 4 000 $ à votre mise de fonds. Réduire le ratio prêt-valeur pour éliminer l'assurance prêt hypothécaire privée peut économiser 100 $ à 300 $ par mois, bien plus qu'un point. Ne considérez les points qu'après avoir éliminé l'assurance.

- Si vous êtes à ou au-dessus de 20 % et prévoyez garder au-delà du seuil: les points l'emportent habituellement. Les économies d'intérêts à vie excèdent le coût initial.

- Si vous êtes à ou au-dessus de 20 % mais pourriez refinancer dans 3 à 4 ans: appliquez plutôt l'argent au capital. Le remboursement de capital reste avec vous (devient équité), les points sont irrécupérables le jour de la clôture.

Seuil de rentabilité selon le profil de durée

Acheter des points n'a de sens que si vous restez assez longtemps. La durée médiane de propriété aux É.-U. est d'environ 13 ans (NAR), mais cette statistique masque un écart énorme: les premiers acheteurs restent 8 ans, les acheteurs récurrents 16 ans, et un refinancement dans les 5 ans met fin de façon effective au prêt original. Comparez votre durée réelle attendue au seuil de rentabilité avant d'engager 4 000 $.

| Profil de durée | Durée prévue | Seuil 1 point atteint? | Seuil 2 points atteint? |

|---|---|---|---|

| Premier acheteur (célibataire, mobile) | 4 à 7 ans | Peut-être (seuil de 60 mois) | Peut-être |

| Premier acheteur (s'installant) | 7 à 12 ans | Oui | Oui |

| Famille en croissance changeant de maison | 5 à 9 ans | Peut-être | Peut-être |

| Ménage stable en milieu de carrière | 10 à 15 ans | Oui | Oui |

| Couple post-enfants | 15 ans et plus | Oui | Oui |

| Retraite, maison définitive | 20 ans et plus | Oui | Oui |

Un refinancement à l'intérieur de la fenêtre du seuil est le tueur silencieux de l'économie des points. Si les taux baissent de 0,75 % à 1,00 % en 36 mois, le refinancement typique devient attrayant (NAR). Toute personne achetant dans un environnement à taux élevé avec des attentes réalistes de refinancement dans les 3 ans devrait habituellement sauter les points entièrement et utiliser l'argent pour le capital ou la mise de fonds.

Rachat permanent contre rachats temporaires 2-1 et 3-2-1

Un rachat permanent (points d'escompte) réduit le taux pour toute la durée du prêt. Un rachat temporaire (2-1 ou 3-2-1) réduit le taux uniquement pour les deux ou trois premières années, puis revient au taux notarié. Chacun convient à une situation différente.

- Permanent (points d'escompte): 1 % du prêt par point pour environ 0,25 % de taux en moins pour toute la durée. Meilleur si vous prévoyez garder le prêt assez longtemps pour franchir le seuil.

- Rachat temporaire 2-1: taux réduit de 2 points de pourcentage en année 1, de 1 point en année 2, retour au taux notarié complet à partir de l'année 3. Coût égal à l'économie d'intérêts totale sur les années 1 et 2, déposée en escrow et appliquée mensuellement.

- Rachat temporaire 3-2-1: même structure, mais réductions de 3 / 2 / 1 points de pourcentage sur les années 1 à 3. Plus cher et plus rare dans l'environnement de taux courant.

Qui devrait considérer chacun:

- Points permanents: acheteurs à longue durée au-dessus de 20 % de prêt-valeur, sans intention de refinancer bientôt.

- Rachat temporaire (payé par le vendeur): acheteurs dans un marché à taux élevé qui s'attendent à voir les taux baisser dans 2 à 3 ans et à refinancer. Le vendeur paie le rachat comme concession, l'acheteur obtient un escompte concentré en début de prêt et refinance avant que le taux notarié complet entre en vigueur. C'est la configuration que les SERP nomment rarement mais qui est devenue courante dans l'environnement à taux élevé de 2024 à 2026.

- Rachat temporaire (payé par l'acheteur): rarement optimal. Si vous avez de l'argent à dépenser à la clôture, les points ou le capital battent un rachat temporaire financé par l'acheteur dans presque tous les scénarios.

Le CFPB a publié des orientations explicites sur la divulgation des rachats temporaires et la restitution des fonds non utilisés en escrow si le prêt est remboursé, refinancé ou repris avant la fin de la période.

Traitement fiscal et autres règles à connaître

Les points d'escompte sur l'achat d'une résidence principale sont déductibles l'année payée si vous détaillez et remplissez les conditions de l'IRS au sujet n° 504. Les points sur un refinancement ne sont pas déductibles en une année, ils doivent être déduits proportionnellement sur la durée du prêt. Quelques autres règles importent à la clôture:

- Exigence de détailler: les points ne sont déductibles que si vous détaillez à l'annexe A. Avec la déduction standard à environ 30 000 $ pour un couple marié déclarant conjointement en 2026, plusieurs ménages prennent la déduction standard et perdent la déduction.

- Plafond de 750 000 $ sur les intérêts hypothécaires déductibles: s'applique à la dette d'achat de maison contractée après le 15 décembre 2017 (IRS sujet 504). Les anciennes hypothèques conservent le plafond de 1 million de dollars.

- Déduction proportionnelle au refinancement: les points payés sur un refinancement doivent être déduits sur la durée du prêt. Pour un refinancement sur 30 ans, vous déduisez 1/30 des points par an. Si vous refinancez à nouveau ou remboursez le prêt en avance, les points non déduits deviennent entièrement déductibles l'année du remboursement.

- Les frais d'origination ne sont pas des points d'escompte: les frais d'origination et les points apparaissent dans la même section de votre Loan Estimate mais seuls les points d'escompte réduisent le taux. L'origination n'est pas déductible comme intérêt hypothécaire.

Conclusion

Racheter votre taux d'intérêt coûte 1 % du prêt par point, fait baisser le taux d'environ 0,25 %, et atteint le seuil de rentabilité aux environs de 60 mois sur un prêt typique de 400 000 $ sur 30 ans à 6,50 %. Avant d'acheter le moindre point: vérifiez si votre argent serait mieux dépensé à éliminer l'assurance hypothécaire ou à rembourser le capital, et comparez votre durée réelle attendue au seuil de rentabilité. Si vous pourriez refinancer dans 3 ans ou vendre dans 5, sautez les points entièrement; si vous êtes installé et bien au-dessus de 20 % d'équité, les points l'emportent habituellement à long terme.