Qu'est-ce que le financement adossé à des actifs ?

Le financement adossé à des actifs (ABL, asset-based lending) est une forme de crédit commercial garanti où le montant du prêt provient de la valeur évaluée d'actifs précis de l'entreprise, typiquement les comptes clients et l'inventaire, plutôt que de flux de trésorerie projetés. Le prêteur accorde un crédit égal à un pourcentage (le taux d'avance) de la valeur des garanties admissibles, et le crédit disponible de l'emprunteur monte et descend avec la fluctuation de ces actifs. Le manuel ABL de l'Office of the Comptroller of the Currency est la référence américaine faisant autorité sur la façon dont les banques réglementées structurent ces facilités (OCC).

L'ABL existe parce que toutes les entreprises n'ont pas un récit de flux de trésorerie net. Un manufacturier avec 50 millions de dollars d'inventaire de produits finis peut avoir des flux irréguliers mais une très haute valeur de garantie; un distributeur avec 30 millions de dollars de factures impayées peut avoir une marge mince mais une excellente qualité de comptes clients. La souscription par flux de trésorerie sous-tarife les deux. La souscription par actifs les tarife correctement en prêtant contre ce que l'emprunteur possède réellement et peut nantir.

Pourquoi la distinction compte en pratique: l'ABL est la principale forme de crédit pour les entreprises américaines de marché intermédiaire dans les industries à fort inventaire ou comptes clients. L'étude annuelle de la Secured Finance Network suit environ 4,5 billions de dollars d'engagements ABL aux États-Unis chez des milliers d'emprunteurs, avec de nouveaux engagements de près de 400 milliards de dollars par année (SFNet).

Que veut dire « garanti par des actifs » au juste ?

Le prêteur prend une sûreté de premier rang sur les actifs nommés, perfectionnée par des dépôts UCC-1 (et par la possession ou le contrôle pour certains types d'actifs). Si l'emprunteur fait défaut, le prêteur peut saisir les actifs et les liquider. Les prêteurs ABL structurent les facilités pour que le montant du prêt n'excède jamais ce qu'ils pourraient récupérer d'une vente forcée des garanties dans un horizon de 6 à 12 mois.

Qu'est-ce qui garantit un prêt adossé à des actifs ?

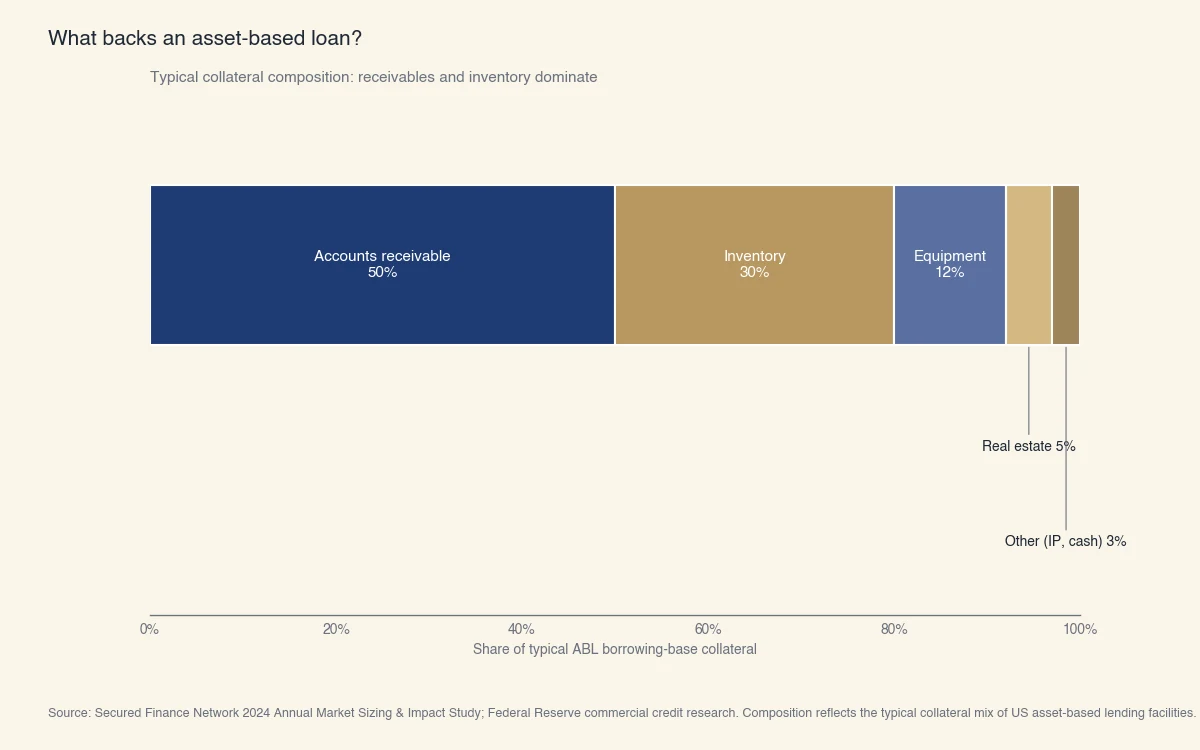

La composition typique des garanties ABL est dominée par les comptes clients (environ 50 %) et l'inventaire (environ 30 %), l'équipement, l'immobilier et d'autres actifs représentant le reste. La composition reflète quels actifs sont les plus faciles à évaluer, à surveiller et à liquider.

Source : Secured Finance Network 2024 Annual Market Sizing & Impact Study; recherche de la Réserve fédérale sur le crédit commercial. La composition reflète la garantie typique des facilités ABL américaines.

Chaque type de garantie vient avec son propre taux d'avance et ses exigences de surveillance:

| Type de garantie | Taux d'avance typique | Ce que le prêteur surveille |

|---|---|---|

| Comptes clients | 80-90 % de l'admissible | Vieillissement, concentrations, dilution |

| Inventaire (matières premières) | 30-50 % du coût | Rotation, saisonnalité, obsolescence |

| Inventaire (produits finis) | 50-65 % de la NOLV | Jours de stock, vieillissement |

| Équipement | 70-80 % de la NOLV | Évaluation annuelle ou bisannuelle |

| Immobilier | 60-75 % de la valeur évaluée | Évaluation annuelle, statut fiscal et privilèges |

« Admissible » fait beaucoup de travail dans ces taux d'avance. Les conventions ABL précisent exactement quels comptes clients comptent: pas ceux de plus de 90 jours, pas ceux dus par une partie liée, pas ceux concentrés au-delà d'un plafond, pas ceux dus par une entité gouvernementale sans cession appropriée. L'inventaire a des exclusions parallèles: pas de stock obsolète, pas de marchandise en consignation, pas d'inventaire à des emplacements non autorisés.

Qu'est-ce que la base d'emprunt ?

La base d'emprunt est la limite de crédit dynamique calculée en appliquant les taux d'avance aux garanties admissibles courantes. L'emprunteur soumet la base d'emprunt au prêteur chaque semaine (parfois quotidiennement pour les très grosses facilités, mensuellement pour les plus petites) sur un certificat de base d'emprunt. Le crédit disponible égale la base d'emprunt moins le solde du prêt en cours et les éventuelles réserves.

Exemple typique de formule de base d'emprunt sur une facilité ABL de 50 millions $ pour une entreprise de marché intermédiaire:

- 85 % de 25 millions $ de comptes clients admissibles = 21,25 millions $

- 50 % de 30 millions $ d'inventaire admissible = 15 millions $

- Sous-total = 36,25 millions $

- Moins: réserve de 2 millions $ (taxes impayées, loyer, dilution) = 34,25 millions $

La facilité est engagée à 50 millions $ mais l'emprunteur ne peut tirer que 34,25 millions $ aujourd'hui. Au fur et à mesure que les comptes clients sont collectés et réduisent le solde, et que de nouvelles ventes créent de nouveaux comptes clients, la capacité disponible roule.

Comment l'ABL diffère-t-il du financement par flux de trésorerie ?

Le financement par flux de trésorerie dimensionne un prêt à partir de l'EBITDA projeté (typiquement 3 à 6 fois); l'ABL dimensionne à partir de la valeur actuelle des garanties nanties (typiquement 50 à 90 % de l'admissible). Ce sont deux produits différents servant des emprunteurs différents, avec des rapports différents, une tarification différente et un comportement en cas de défaut différent.

Les différences structurelles:

| Dimension | Prêt par flux de trésorerie | Prêt ABL |

|---|---|---|

| Base de dimensionnement | EBITDA projeté × multiple de levier | Garanties admissibles × taux d'avance |

| Prix typique | SOFR + 4-7 % (marché intermédiaire) | SOFR + 2,5-4,5 % |

| Rapport | États financiers trimestriels | Base d'emprunt hebdomadaire ou mensuelle |

| Clauses | Maintenance financière (DSCR, levier) | Clauses ressort uniquement quand la disponibilité tombe sous un seuil |

| Idéal pour | Flux de trésorerie stables, EBITDA visible | Activités à fort inventaire ou comptes clients |

| Comportement en stress | Les clauses se resserrent quand l'EBITDA baisse | La base d'emprunt se contracte avec les actifs |

La différence pratique la plus importante est ce qui se passe en récession. La clause de levier d'un prêt par flux de trésorerie se resserre précisément quand l'EBITDA de l'emprunteur baisse, exactement quand l'emprunteur a besoin de plus de flexibilité. La base d'emprunt d'un ABL se contracte en proportion des garanties, mais n'a pas de clause de maintenance financière à moins que la disponibilité ne tombe sous un seuil (typiquement 10 à 15 % de la limite). Beaucoup d'entreprises passent du financement par flux de trésorerie à l'ABL pendant les périodes de volatilité de l'EBITDA et reviennent quand la stabilité revient.

Tarification: combien coûte une facilité ABL ?

La tarification comporte trois composantes:

- Écart: SOFR plus 2,50 à 4,50 %, selon la qualité du crédit et la composition des garanties. Des comptes clients de meilleure qualité (débiteurs de qualité d'investissement, faibles concentrations) et un inventaire bien surveillé obtiennent un écart plus serré.

- Frais sur la ligne non utilisée: 0,25 à 0,50 % sur la portion non tirée. Les prêteurs ABL gagnent ces frais que l'emprunteur tire ou non.

- Frais initial et frais de surveillance: un frais initial de 0,50 à 1,00 % à la clôture plus un frais annuel de surveillance des garanties de 50 000 $ à 150 000 $.

L'ABL est typiquement moins cher que la dette mezzanine ou le crédit non garanti par flux de trésorerie pour les emprunteurs de marché intermédiaire, mais plus cher que les facilités renouvelables syndiquées de qualité d'investissement. Le compromis est la charge plus lourde de rapports.

Qui utilise l'ABL et pourquoi ?

L'ABL dessert les entreprises de marché intermédiaire dans les industries à fort inventaire ou comptes clients (manufacturiers, distributeurs, détaillants, agences de placement), les entreprises en transition (post-acquisition, redressement) et les firmes en croissance rapide dont le besoin de financement dépasse la capacité du financement par flux de trésorerie. Le manuel de l'OCC énumère ces profils canoniques d'ABL, et les données de l'industrie de la SFNet confirment que les manufacturiers et les distributeurs représentent ensemble plus de la moitié du volume ABL américain.

Les quatre raisons les plus fréquentes pour qu'un emprunteur choisisse l'ABL plutôt qu'une alternative:

- Dimensionnement. Une entreprise à fort inventaire ou comptes clients obtient souvent une facilité nettement plus grande en ABL qu'en flux de trésorerie. Un distributeur de 30 millions $ d'EBITDA avec 80 millions $ d'actifs de fonds de roulement peut qualifier pour 90 à 150 millions $ en ABL contre 90 à 180 millions $ en flux de trésorerie, mais les clauses ABL pèsent beaucoup moins lourd sur l'activité.

- Flexibilité des clauses. Les clauses financières « ressort » de l'ABL ne testent que lorsque la disponibilité est faible. Un prêt par flux de trésorerie a des clauses de maintenance qui testent chaque trimestre indépendamment de la liquidité.

- Capacité contre-cyclique. En période de ralentissement, la disponibilité ABL se contracte avec les garanties mais ne déclenche pas de réinitialisation des clauses de levier. Beaucoup d'emprunteurs refinancent du flux de trésorerie vers l'ABL quand l'EBITDA s'affaiblit.

- Financement d'acquisition. L'ABL est la structure standard pour les acquisitions à effet de levier où les actifs de fonds de roulement de la cible financent une part significative du prix d'achat.

À quoi ressemble l'ABL en récession ?

Pendant la crise financière de 2008-2009 et la pandémie de 2020, les facilités ABL ont mieux résisté que les prêts à effet de levier par flux de trésorerie en taux de défaut. Deux raisons structurelles: la contraction de la base d'emprunt est automatique et auto-limitative (impossible de surétendre sur des garanties qui n'existent plus), et les prêteurs ABL sont typiquement des banques avec une orientation relationnelle plutôt que des gestionnaires de CLO sous pression de tranche.

Le Senior Loan Officer Opinion Survey de la Réserve fédérale montre que les conditions ABL se resserrent généralement moins que celles des flux de trésorerie en période de stress, et se redressent plus vite (Réserve fédérale). C'est une caractéristique structurelle de la façon dont le produit est dimensionné, pas une décision de crédit discrétionnaire.

Comment une facilité ABL est-elle structurée ?

Une facilité ABL typique documente trois éléments centraux: la convention de crédit (définissant la facilité, les taux d'avance, l'admissibilité, les clauses), la convention de sûreté (perfectionnant le privilège sur chaque classe d'actifs) et l'accord d'opération avec l'équipe de surveillance des garanties du prêteur. Les conventions de crédit ABL d'entreprises publiques déposées auprès de la SEC donnent le modèle standard du marché (SEC EDGAR).

Le déroulement de la clôture au déboursement:

- Examen de terrain. Avant la clôture, le prêteur engage un examinateur de terrain tiers pour vérifier le vieillissement des comptes clients, l'existence et l'état de l'inventaire, et les contrôles comptables de l'emprunteur. L'examen coûte 30 000 $ à 80 000 $ et prend 3 à 6 semaines.

- Évaluation. Évaluation NOLV de l'inventaire (et NOLV de l'équipement si l'équipement est dans la base d'emprunt). Des évaluateurs indépendants comme Hilco, Tiger Capital ou Gordon Brothers.

- Négociation de la convention. Dimensionner les taux d'avance, définir l'admissibilité, fixer les frais sur ligne non utilisée, le seuil de déclenchement des tests et le bouquet de clauses. Typiquement 30 à 60 jours de la lettre d'intention à la clôture.

- Perfection des sûretés. Dépôts UCC-1 sur comptes clients et inventaire (état par état pour les entreprises multi-états), accords de contrôle sur les comptes lockbox, hypothèques sur tout immobilier inclus, titres d'équipement le cas échéant.

- Déboursement. Le premier certificat de base d'emprunt établit la disponibilité initiale; l'emprunteur tire en conséquence.

Le cycle d'opération continu: rapport hebdomadaire ou mensuel de base d'emprunt, balayage quotidien du lockbox, examen trimestriel des garanties, rafraîchissement annuel de l'évaluation NOLV.

Qu'est-ce qu'un « lockbox » en ABL ?

Un lockbox est un compte bancaire au nom du prêteur (ou au nom de l'emprunteur, le prêteur en ayant le contrôle exclusif) où sont déposés les paiements des clients. Le prêteur balaie le lockbox quotidiennement pour rembourser le solde ABL en cours, puis l'emprunteur retire à nouveau au besoin pour ses opérations. Ce mécanisme de contrôle donne au prêteur ABL la confiance que les recouvrements de comptes clients réduisent réellement le prêt plutôt que de financer d'autres usages.

Un « lockbox ressort » reste dormant jusqu'à ce que la disponibilité tombe sous un seuil, à ce moment le prêteur active le balayage quotidien et des contrôles plus serrés. C'est la norme du marché intermédiaire; le lockbox complet dès le premier jour est plus courant pour les crédits en difficulté ou à plus haut risque.

Quels sont les risques du financement adossé à des actifs ?

Les deux risques les plus cités pour les emprunteurs ABL sont la charge de rapport et le risque de dilution sur les comptes clients; les deux risques les plus cités pour les prêteurs sont l'obsolescence de l'inventaire et la concentration dans une seule industrie. Les deux ensembles de risques sont bien compris et tarifés dans le produit, mais ils sont réels.

Pour les emprunteurs:

- Charge de rapport. Les certificats hebdomadaires ou mensuels de base d'emprunt exigent des sous-grands livres précis et à jour. Une entreprise sans bonne infrastructure comptable peut échouer à livrer des rapports propres et voir sa facilité gelée.

- Dilution. Quand les clients contestent, retournent ou paient incomplètement les factures, le prêteur déduit la dilution des comptes clients admissibles. Les industries à forte dilution (biens de consommation, logiciels avec remboursements) obtiennent des taux d'avance plus serrés.

- Gestion de trésorerie via lockbox. L'emprunteur n'a plus accès direct aux recouvrements de comptes clients; les liquidités passent d'abord par le compte du prêteur. Les opérations de trésorerie doivent être conçues autour de cela.

- Coûts d'examen de terrain. L'examen annuel du prêteur (typiquement 20 000 $ à 60 000 $) est un coût que l'emprunteur paie. Pour une catégorie de crédit commercial adjacente qui opère aussi en dehors des rails bancaires traditionnels, voyez qu'est-ce que le crédit privé.

Pour les prêteurs, le manuel ABL de l'OCC signale l'obsolescence de l'inventaire et la concentration sur un client comme les deux plus grands moteurs historiques de pertes dans les portefeuilles ABL, aux côtés de la fraude (factures fictives, inventaire doublement nanti). La force structurelle du produit est le recouvrement par les garanties, mais le recouvrement ne fonctionne que si les garanties sont réelles et libres de charges.