Qu'est-ce que le crédit privé ?

Le crédit privé désigne les prêts accordés par des fonds non bancaires directement à des entreprises de taille moyenne, hors des marchés obligataires publics et des prêts syndiqués bancaires, le prêteur conservant le prêt jusqu'à l'échéance en échange de rendements globaux supérieurs à ceux de la dette publique comparable. L'emprunteur est habituellement une entreprise détenue par un fonds de capital-investissement, dont les revenus se situent entre 10 millions et 1 milliard de dollars; le prêteur est un fonds organisé sous forme de société en commandite, de Business Development Company ou de fonds intervalle (Réserve fédérale FEDS Notes, août 2024).

Cette catégorie d'actifs comprend plusieurs sous-stratégies: le prêt direct (la plus importante, environ 80 % du marché), la mezzanine (dette subordonnée avec potentiel de gain en capital), le crédit en difficulté (prêts aux entreprises proches du défaut) et le crédit opportuniste (situations spécialisées comme le financement adossé à des actifs ou les prêts de sauvetage). L'essentiel de la croissance récente et de l'attention réglementaire porte sur le prêt direct.

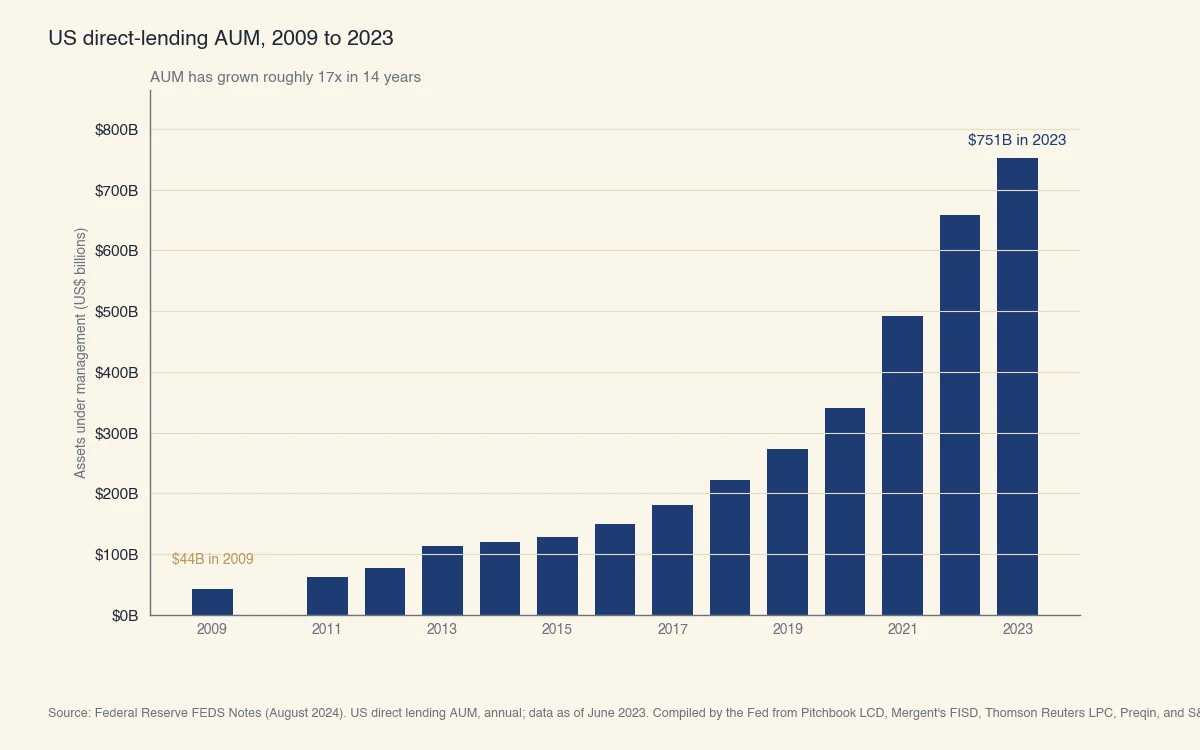

Pourquoi cette catégorie d'actifs compte: l'actif sous gestion du prêt direct américain est passé de 44 milliards de dollars en 2009 à 751 milliards à la mi-2023, soit une multiplication par 17 en 14 ans. À l'échelle mondiale, en incluant le capital engagé non encore déployé, le crédit privé atteignait environ 2 100 milliards de dollars en 2023 selon les données reprises dans le rapport sur la stabilité financière mondiale du FMI (FMI GFSR avril 2024). Cela représente à peu près la taille du marché américain des obligations à haut rendement et une part significative de la dette des entreprises.

Que signifie « privé » ici ?

Le terme « privé » qualifie la manière dont le prêt est créé et négocié, pas l'identité de l'emprunteur. Le prêt est négocié bilatéralement entre un seul fonds et un seul emprunteur, n'est jamais enregistré auprès de la SEC et est rarement revendu à des tiers avant l'échéance. Il n'existe pas de cours quotidien comme pour les obligations publiques. La majorité des prêts de crédit privé n'apparaît jamais sur une bourse et n'est rapportée qu'en données agrégées par les fournisseurs de données.

Comment fonctionne un fonds de crédit privé ?

Un fonds de crédit privé regroupe le capital de commanditaires institutionnels sur une période d'engagement de 7 à 10 ans, le déploie dans 30 à 100 prêts garantis de premier rang à taux variable, et restitue les revenus d'intérêts ainsi que les remboursements de capital sur la durée du fonds. Le commandité gère le portefeuille et perçoit des frais de gestion (typiquement 1 % à 1,5 % du capital engagé) et une commission de performance au-dessus d'un taux minimal (typiquement 6 % à 8 %).

L'économie du fonds est simple dans ses grandes lignes:

| Étape | Ce qui se passe | Acteurs |

|---|---|---|

| 1. Levée de capital | Le gestionnaire sollicite des engagements auprès des régimes de retraite, assureurs, fonds de dotation, family offices | Commandité + commanditaires |

| 2. Origination | Un commandité de capital-investissement présente une transaction; le fonds analyse, structure et signe la convention de prêt | Fonds + commandité + emprunteur |

| 3. Financement | Le fonds tire le capital engagé auprès des commanditaires à mesure que les transactions se concluent | Fonds + commanditaires |

| 4. Service | Le fonds perçoit les intérêts mensuels, surveille les clauses et rapporte aux commanditaires | Fonds + emprunteur |

| 5. Remboursement / refinancement | L'emprunteur rembourse à l'échéance (typiquement 5 à 7 ans) ou refinance plus tôt | Fonds + emprunteur |

| 6. Distribution | Le capital et les intérêts retournent aux commanditaires nets de frais | Fonds + commanditaires |

Les clauses et la structure ressemblent généralement à ceci: position garantie de premier rang, taux variable (habituellement SOFR + 5 % à 7 %), durée de 5 à 7 ans, amortissement annuel à un chiffre, et une ou deux clauses financières testées trimestriellement. Comparé à un prêt syndiqué à effet de levier, un prêt de crédit privé est typiquement plus petit (médiane d'environ 100 millions de dollars), plus sur mesure et plus garni de clauses.

Qui investit dans les fonds de crédit privé ?

La base d'investisseurs est largement institutionnelle. Le rapport du FMI d'avril 2024 indique que les régimes de retraite, les assureurs et les fonds souverains comptent ensemble pour la majorité des engagements de commanditaires en crédit privé à l'échelle mondiale, les particuliers fortunés et les family offices se partageant le reste. L'accès des particuliers passe par les Business Development Companies (BDC), des fonds fermés cotés en bourse encadrés par l'Investment Company Act de 1940 (Bulletin SEC). Les fonds intervalles et les fonds fermés enregistrés plus récents offrent une voie intermédiaire entre les fonds privés purs et les BDC cotées.

Quelle est la taille du marché du crédit privé et pourquoi croît-il ?

L'actif sous gestion du prêt direct américain est passé de 44 milliards de dollars en 2009 à 751 milliards à la mi-2023, une multiplication par 17 qui a absorbé une bonne partie du prêt aux moyennes entreprises que les banques ont délaissé après la crise financière de 2008. La croissance s'est concentrée sur trois fenêtres: la montée en puissance après 2010, l'envolée de 2020-2021 portée par la reprise du capital-investissement, puis l'accélération de 2022-2023 lorsque la hausse des taux directeurs a rendu les prêts à taux variable nettement plus attrayants en valeur relative.

Source : Federal Reserve FEDS Notes (août 2024). Actif sous gestion du prêt direct américain, données annuelles à juin 2023. Compilé par la Réserve fédérale à partir de Pitchbook LCD, Mergent's FISD, Thomson Reuters LPC, Preqin et S&P Capital IQ.

Trois forces ont nourri cet essor:

- Le retrait des banques du prêt aux moyennes entreprises. Après la crise financière de 2008, les règles de capital de Bâle III et de Dodd-Frank ont rendu le prêt à taux variable aux moyennes entreprises peu rentable pour de nombreuses banques. Celles-ci se sont reportées sur des expositions plus grandes, syndiquées et de qualité, laissant le marché intermédiaire aux prêteurs non bancaires.

- La quête de rendement peu corrélé aux marchés publics. Les régimes de retraite et les assureurs, confrontés à des rendements publics faibles entre 2010 et 2021, ont fait passer leur allocation au crédit privé d'un faible pourcentage à 5 % - 10 % du total des actifs. La structure à taux variable du crédit privé offrait aussi une protection contre la hausse des taux.

- Rapidité et certitude pour les commandités de capital-investissement. Un fonds de crédit privé peut conclure un prêt unitranche en 4 à 6 semaines avec une seule contrepartie, contre 8 à 12 semaines pour un processus syndiqué bancaire avec plusieurs prêteurs. Pour des commandités en concurrence sur des calendriers d'enchères, cette certitude vaut un coupon plus élevé.

Après 2022, lorsque le SOFR est monté en flèche, chaque prêt à taux variable du portefeuille s'est repositionné automatiquement à la hausse, soulevant les rendements de l'ensemble des portefeuilles existants. Cette manne a accéléré la collecte de capital en 2023 et 2024.

Comment le crédit privé se compare-t-il à un prêt bancaire ou à une obligation publique ?

Les trois canaux de financement se chevauchent mais répondent à des besoins différents. Le tableau ci-dessous résume les principales distinctions pour un prêt hypothétique de 200 millions de dollars garanti de premier rang à une entreprise privée de taille moyenne:

| Dimension | Prêt bancaire (syndiqué) | Obligation publique à haut rendement | Crédit privé (prêt direct) |

|---|---|---|---|

| Prêteur typique | Syndicat bancaire (5 à 30 prêteurs) | Fonds communs obligataires, assureurs | Un fonds ou club de 2 à 4 fonds |

| Tarification | SOFR + 3 % à 5 % | Coupon fixe, négocié au quotidien | SOFR + 5 % à 7 % |

| Clauses | Peu nombreuses (cov-lite est la norme) | Peu nombreuses | Plusieurs clauses de maintien |

| Délai de clôture | 8 à 12 semaines | 6 à 10 semaines | 4 à 6 semaines |

| Détenteurs possibles du prêt | Banques, CLO, fonds communs | N'importe qui via marchés publics | Commanditaires du fonds uniquement |

La prime de tarification du crédit privé (typiquement 100 à 300 points de base au-dessus de la dette syndiquée comparable) rémunère le prêteur pour l'absence de liquidité secondaire et le travail d'analyse sur mesure.

Quels sont les risques du crédit privé ?

Le rapport d'avril 2024 du FMI sur la stabilité financière mondiale a recensé cinq vulnérabilités imbriquées: des emprunteurs relativement fragiles, des véhicules semi-liquides destinés aux particuliers en croissance rapide, des strates d'effet de levier au niveau du fonds et de l'emprunteur, des évaluations partiellement subjectives et des interconnexions floues entre participants. Les taux de défaut sont restés faibles tout au long du récent cycle de hausses, mais cette catégorie d'actifs telle qu'elle est structurée n'a pas encore été éprouvée par une récession d'une profondeur significative.

Les principaux risques à comprendre:

- Fragilité des emprunteurs. Les emprunteurs de crédit privé sont typiquement plus petits et plus endettés que les émetteurs d'obligations publiques. Beaucoup affichent un ratio dette / EBITDA supérieur à 6x et auraient du mal à se refinancer en cas de choc des marchés du crédit. Selon l'analyse du FMI, environ 40 % des emprunteurs avaient un ratio de couverture des intérêts inférieur à 1x au début de 2024.

- Décalage des évaluations. Les prêts de crédit privé sont évalués chaque trimestre, souvent à l'aide de modèles internes au fonds, avec une découverte de prix externe limitée. En cas de repli, les évaluations peuvent rester en retard d'un ou deux trimestres sur la dégradation réelle, masquant temporairement les pertes.

- Effet de levier en couches. La chaîne typique va de l'emprunteur fortement endetté au fonds qui s'endette à son tour (1x à 1,5x sur le portefeuille), puis à l'investisseur lui-même endetté (un BDC peut emprunter au niveau du fonds). Un faible recul peut se composer à travers ces couches.

- Discordance des véhicules destinés aux particuliers. Les BDC non cotés et les fonds intervalles plus récents offrent une liquidité mensuelle ou trimestrielle aux investisseurs individuels en regard d'un portefeuille de prêts illiquides. Des ventes forcées en période de tension pourraient perturber les évaluations à l'échelle de la classe d'actifs.

- Opacité des interconnexions. Les banques financent les prêteurs de crédit privé par des facilités renouvelables et des lignes d'entrepôt, recréant indirectement une exposition bancaire au prêt aux moyennes entreprises. Les régulateurs disposent de moins de visibilité sur ces expositions que sur un prêt bancaire détenu en direct.

L'évaluation du FMI en 2023 conclut que le risque systémique est « actuellement contenu », mais qu'il mérite une surveillance plus serrée à mesure que la classe d'actifs croît.

À quoi correspond la recherche « crise du crédit privé » ?

Le volume de recherche pour « crise du crédit privé » grimpe chaque fois qu'un emprunteur en vue fait défaut ou qu'un grand fonds publie une dépréciation inhabituelle. Aucun épisode jusqu'ici n'a déclenché de crise systémique, mais ces événements montrent que la classe d'actifs est désormais assez grande pour qu'un seul fonds puisse alimenter les manchettes. La FEDS Note de la Réserve fédérale d'août 2024 conclut que le crédit privé « rivalise désormais avec les autres grands marchés du crédit en taille » et appelle à une meilleure collecte de données. Une attention réglementaire accrue est l'évolution la plus probable, plutôt qu'une crise au sens classique.