Quand les taux d'intérêt vont-ils baisser ?

Les taux d'intérêt baissent quand le Federal Open Market Committee (FOMC) de la Réserve fédérale vote pour réduire son taux directeur, ce qui se produit lorsque l'inflation revient vers la cible de 2 % et que le marché de l'emploi montre des signes de ralentissement. En avril 2026, le taux effectif des fonds fédéraux s'établit à 3,64 %, en baisse par rapport au sommet de 5,33 % atteint en octobre 2023, et la Réserve fédérale procède à des baisses mesurées de 25 points de base depuis septembre 2024 (FRED FEDFUNDS).

La réponse honnête à la question « quand » est: personne ne connaît la date exacte, pas même la Réserve fédérale elle-même. Le comité décide réunion par réunion, en fonction des données qui arrivent entre les rencontres. Ce que vous pouvez faire, c'est lire les mêmes signaux que le FOMC.

Pourquoi le moment importe en pratique: le taux des fonds fédéraux fixe le plancher de presque tous les taux à la consommation aux États-Unis. Une baisse d'un point de pourcentage peut réduire la mensualité d'un prêt hypothécaire de 30 ans d'environ 200 $ par mois sur un prêt de 400 000 $, faire passer le TAEG d'une carte de crédit de 24 % à 23 %, et faire économiser des milliers de dollars sur le coût total d'un prêt auto. Lire correctement les signaux permet de bien synchroniser un refinancement, un blocage de taux ou un achat important.

Qu'est-ce que le taux des fonds fédéraux ?

Le taux des fonds fédéraux est le taux d'intérêt auquel les banques américaines se prêtent entre elles, au jour le jour, leurs réserves détenues à la Réserve fédérale. Le FOMC fixe une fourchette cible pour ce taux (actuellement 3,50 % à 3,75 %) et la Federal Reserve Bank de New York mène des opérations d'open market pour maintenir le taux effectif à l'intérieur de cette fourchette. Tous les autres taux d'intérêt américains, des cartes de crédit aux obligations de sociétés, se fixent en référence à ce taux directeur.

Quels signaux annoncent une baisse des taux d'intérêt ?

Trois signaux précèdent constamment les baisses de la Réserve fédérale: le ralentissement de l'inflation, l'assouplissement du marché de l'emploi et un déplacement vers le bas du « dot plot » du FOMC lors de la publication trimestrielle du résumé des projections économiques. Lorsque ces trois éléments bougent ensemble, la prochaine baisse devient probable; quand l'un d'eux surprend dans la mauvaise direction, la Réserve fédérale attend.

Le FOMC publie un résumé des projections économiques (SEP) quatre fois par année, après les réunions de mars, juin, septembre et décembre (Réserve fédérale). Le SEP comprend le célèbre « dot plot », où chacun des 19 participants au FOMC indique sa projection du taux des fonds fédéraux approprié à la fin de l'année courante, des deux années suivantes et à long terme. Le point médian est l'équivalent le plus proche d'une prévision officielle de la Réserve fédérale.

Les marchés traduisent les signaux en probabilités en temps réel. L'outil FedWatch du CME utilise les prix des contrats à terme sur fonds fédéraux pour afficher la probabilité implicite d'une baisse à chaque prochaine réunion du FOMC (CME Group). Quand la probabilité implicite d'une baisse à la prochaine réunion dépasse 70 %, le marché signale que les négociateurs jugent les données alignées.

Quelles publications font bouger les probabilités du FedWatch ?

Trois données mensuelles dominent:

- L'indice des prix à la consommation (CPI), publié vers le 10 du mois par le Bureau of Labor Statistics. Le CPI de base (excluant l'alimentation et l'énergie) est ce que la Réserve fédérale surveille le plus.

- L'indice des prix des dépenses personnelles de consommation (PCE), publié deux semaines après le CPI. Le PCE de base est la mesure officielle de la cible d'inflation de la Réserve fédérale; l'objectif est 2 % en variation annuelle.

- Les emplois non agricoles et le taux de chômage, publiés le premier vendredi du mois. Une hausse imprévue du chômage ou un ralentissement de la création mensuelle d'emplois avance historiquement le calendrier des baisses anticipées.

Quand deux de ces trois publications déçoivent la même semaine, les probabilités implicites de baisse pour la prochaine réunion bondissent typiquement de 20 à 40 points de pourcentage en quelques minutes.

Quand les taux hypothécaires, des prêts auto et des cartes de crédit baisseront-ils ?

Les produits à taux variable comme les cartes de crédit et les marges de crédit hypothécaire se réajustent en un cycle de facturation après une baisse de la Réserve fédérale, tandis que les nouveaux prêts auto et les hypothèques refinancées prennent de un à trois mois pour refléter le mouvement. Le délai n'est pas celui de la Réserve fédérale; c'est celui qui existe entre son taux directeur et le coût de financement que les prêteurs utilisent pour fixer chaque produit.

La relation passe par trois canaux différents selon le produit:

| Produit | Indexé sur | Délai de réajustement après une baisse |

|---|---|---|

| TAEG de carte de crédit | Taux préférentiel (= fonds fédéraux + 3 pts) | Un cycle de facturation, en général 60 jours |

| Marge de crédit hypothécaire | Taux préférentiel | Identique; quasi immédiat |

| Nouveau prêt auto | Coût de financement du prêteur + marge de risque | 1 à 4 semaines; varie selon le prêteur |

| Hypothèque fixe 30 ans | Rendement du Trésor 10 ans + écart | Quelques jours; peut bouger AVANT la Réserve fédérale |

| Prêts à taux fixe existants | Bloqué à l'origine | Jamais; il faut refinancer |

Le cas des hypothèques est celui que la plupart des gens comprennent mal. Les taux hypothécaires fixes ne suivent pas directement le taux des fonds fédéraux. Ils suivent le rendement des obligations du Trésor à 10 ans, déterminé par les anticipations d'inflation, la prime de terme exigée par les investisseurs pour détenir de la dette à long terme, et la demande mondiale pour les obligations gouvernementales américaines (Freddie Mac PMMS). Si le marché obligataire anticipe une série de baisses, le rendement à 10 ans recule à l'avance et les taux hypothécaires aussi; si le marché anticipe que la Réserve fédérale tiendra plus longtemps, les taux hypothécaires peuvent rester élevés malgré ses baisses.

Faut-il attendre la baisse des taux avant d'emprunter ?

Cela dépend de l'alternative. Pour un achat immobilier, attendre six mois une baisse incertaine coûte souvent plus cher en valeur nette manquée et en hausse des prix qu'en économies réelles sur le taux. La règle de planification financière: bloquez le taux si le calcul fonctionne aux taux d'aujourd'hui, et refinancez plus tard si les taux baissent assez pour rentabiliser les frais de clôture en moins de 36 mois. Le Consumer Financial Protection Bureau publie un calculateur et des exemples qui détaillent ce compromis. Certaines dettes ne peuvent pas être retarifées du tout : un prêt fédéral à taux fixe comme un prêt Parent PLUS est bloqué par la loi, alors la seule façon d'en changer le taux est de refinancer au privé.

Combien de temps durent typiquement les cycles de baisse des taux ?

Hors récession, les cycles de baisse durent généralement de 12 à 24 mois entre le sommet et le creux, avec des baisses de 25 points de base espacées d'une ou deux réunions. Les cycles déclenchés par une récession sont beaucoup plus rapides: la Réserve fédérale est passée de 5,25 % à près de zéro en 16 mois pendant 2007-2008, et de 1,5 % à près de zéro en deux semaines lors de la réponse d'urgence à la pandémie en mars 2020.

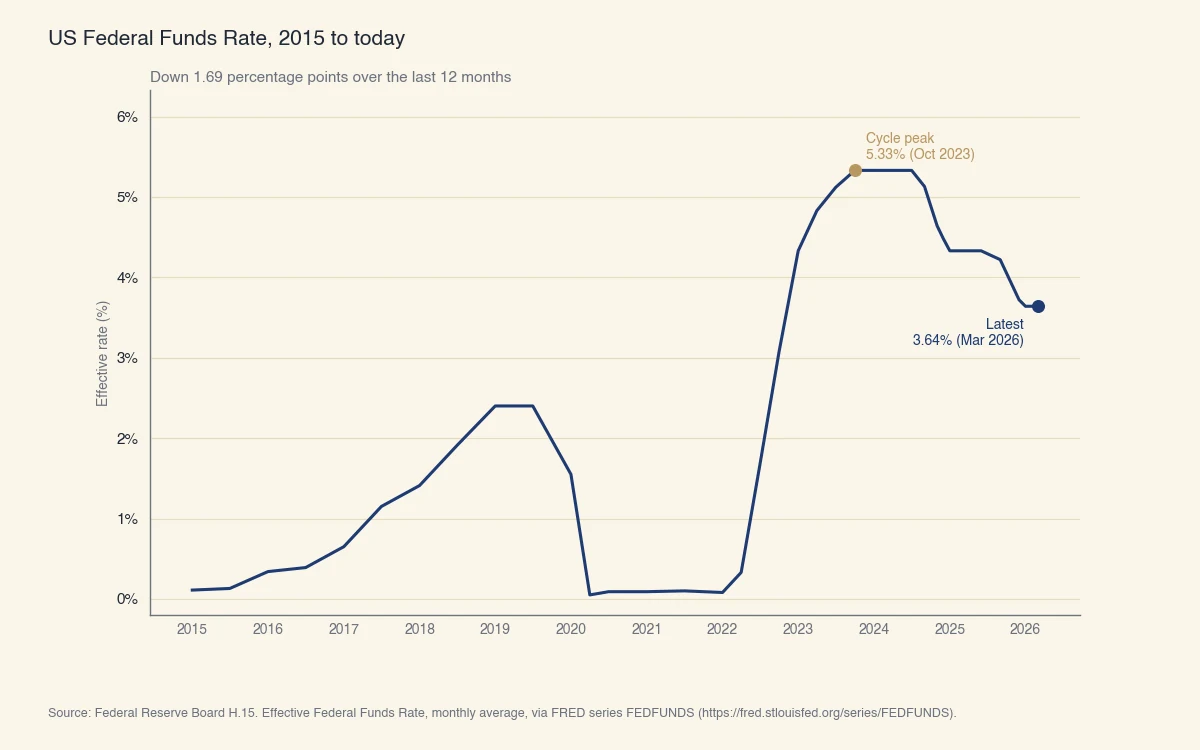

Le graphique ci-dessous montre le taux effectif des fonds fédéraux de 2015 à aujourd'hui, incluant la période plancher de 2020-2021, le cycle de hausses de 2022-2023 (le plus rapide en 40 ans) et le cycle de baisses entamé fin 2024.

Source : Federal Reserve Board H.15. Taux effectif des fonds fédéraux, moyenne mensuelle, via la série FRED FEDFUNDS (https://fred.stlouisfed.org/series/FEDFUNDS).

Le tracé historique livre deux enseignements. Premièrement, chaque cycle de baisse aboutit à un taux dit « neutre », celui qui ni stimule ni freine l'économie. Le plus récent SEP situe ce taux neutre à long terme près de 3 %, soit le plancher que projette la majorité des participants pour ce cycle, sauf récession. Deuxièmement, les baisses ne sont pas une autoroute à sens unique. Le cycle 2018-2019 a baissé trois fois puis fait pause; le cycle 2007-2008 a marqué une pause après la première baisse avant de reprendre agressivement. Vos décisions de blocage de taux ou de refinancement doivent envisager une pause autant qu'une poursuite des baisses.

Qu'est-ce que le taux neutre à long terme ?

Le taux neutre à long terme (parfois noté r-star, ou r*) est le taux des fonds fédéraux qui, à l'équilibre, maintient l'inflation à 2 % et le marché de l'emploi au plein emploi. Il est inobservable; la Réserve fédérale l'estime à partir de modèles. L'estimation médiane actuelle du FOMC tourne autour de 3 % en termes nominaux (1 % en termes réels), en hausse par rapport à l'estimation pré-pandémie de 2,5 % nominal. Un taux neutre plus élevé signifie un creux plus haut pour les cycles de baisse.

Quiconque planifie autour d'un « plancher de taux » devrait viser le taux à long terme publié par la Réserve fédérale, pas zéro. Les taux à zéro ont été une caractéristique de la crise financière de 2008 et de la pandémie de 2020, pas une normale.

Comment lire le « dot plot » en cinq minutes

Le « dot plot » paraît intimidant, mais ne contient que trois chiffres à suivre:

- Le point médian de l'année courante. C'est la meilleure estimation collective du FOMC du taux des fonds fédéraux à la fin de l'année. Comparez-le au taux d'aujourd'hui; la différence est le total implicite des baisses (ou hausses) à venir.

- Le point médian de l'année suivante. Ce point indique si le cycle de baisse se poursuit ou marque une pause. Un point médian stable ou en hausse signifie que le FOMC s'attend à s'arrêter pour un certain temps.

- Le point à long terme. C'est r-star: le taux que le FOMC juge ni stimulatif ni restrictif. La distance entre le taux d'aujourd'hui et ce point représente la marge maximale disponible pour des baisses avant que la politique ne devienne accommodante.

La dispersion des points compte aussi. Quand les 19 points sont serrés, le comité s'entend sur la trajectoire. Quand ils s'étalent sur deux points de pourcentage, même le FOMC est incertain et le discours du président pèse plus que la médiane. Si vous achetez ou refinancez maintenant et ne voulez pas attendre la baisse, l'analyse du rachat de points d'escompte couvre les cas où payer pour un taux plus bas aujourd'hui revient moins cher qu'attendre le cycle macro.

Un raccourci pratique: lisez la conférence de presse qui suit la réunion, puis regardez le « dot plot ». Si le ton du président diffère du point médian, le président l'emporte généralement à la prochaine réunion.