Le TAEG est-il identique au taux d'intérêt ?

Non. Le taux d'intérêt est le coût d'emprunt du capital, exprimé en pourcentage annuel; le TAEG (taux annuel effectif global) est le coût total du crédit incluant le taux d'intérêt et la plupart des frais initiaux, aussi exprimé en pourcentage annuel. Le TAEG est toujours égal ou supérieur au taux d'intérêt. Les deux chiffres doivent être divulgués côte à côte sur tout document de crédit à la consommation aux États-Unis sous la Regulation Z fédérale, le règlement d'application du Truth in Lending Act (CFPB).

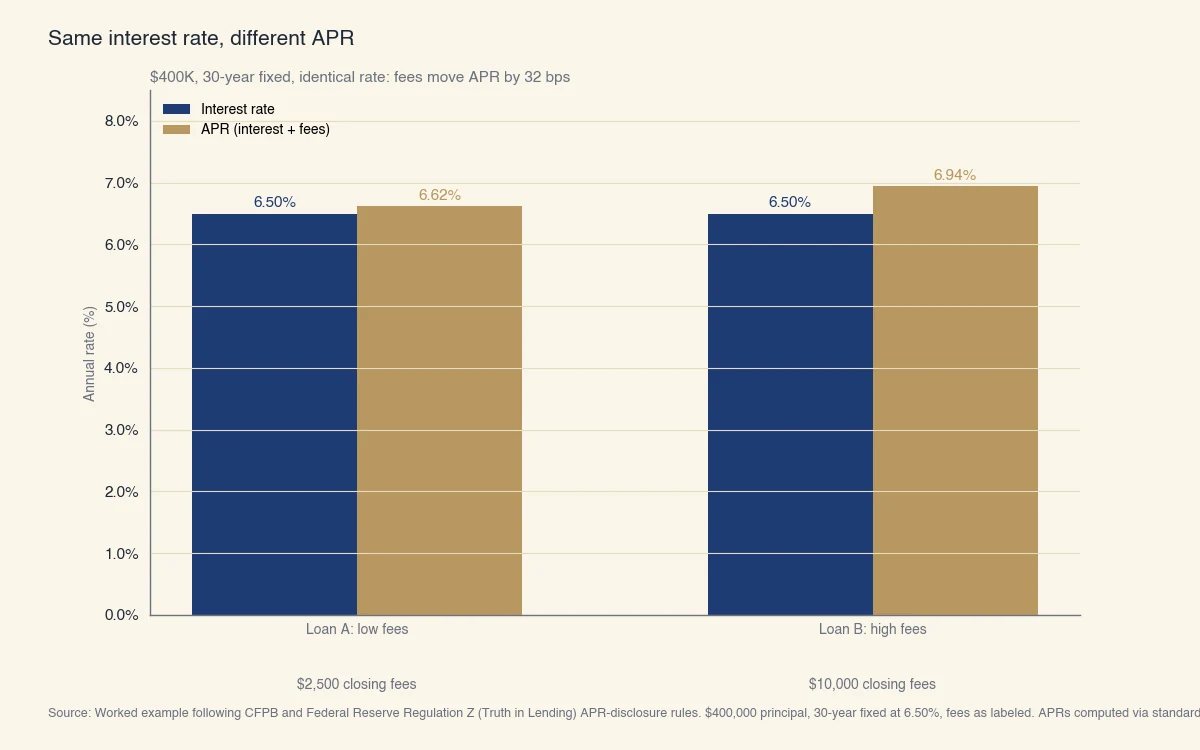

La différence se mesure en dollars. Deux prêts au même taux d'intérêt mais avec des structures de frais différentes produisent des TAEG différents et des coûts totaux différents. Le graphique ci-dessous montre deux prêts hypothécaires de 400 000 $ sur 30 ans, tous deux à 6,50 % d'intérêt, avec des structures de frais de clôture différentes:

Source : Exemple chiffré suivant les règles de divulgation du TAEG du CFPB et de la Regulation Z (Truth in Lending) de la Réserve fédérale. Capital de 400 000 $, taux fixe 30 ans à 6,50 %, frais comme indiqué. TAEG calculé par amortissement standard.

Pourquoi la distinction compte en pratique: le taux annoncé en publicité, sur les sites de comparaison et sur la première grille de taux du prêteur est le taux d'intérêt, pas le TAEG. Deux prêteurs annonçant un « taux hypothécaire de 6,50 % » peuvent afficher des TAEG de 6,62 % et 6,94 % pour des prêts par ailleurs identiques en raison de l'écart de frais. Le TAEG est le chiffre comparable de pomme à pomme. Savoir si ce taux hypothécaire affiché monte ou descend est une autre question, abordée dans si les taux hypothécaires baissent.

Qu'est-ce que le taux d'intérêt exactement ?

Le taux d'intérêt est le pourcentage du capital qu'un prêteur facture par année pour l'emprunt. Sur un prêt hypothécaire de 400 000 $ à 6,50 %, l'emprunteur paie environ 26 000 $ d'intérêts la première année complète, calculés sur le solde courant chaque mois. Le taux d'intérêt détermine le paiement mensuel capital-et-intérêts; il n'inclut pas les frais de clôture, l'assurance hypothécaire ni rien de payé d'avance.

Qu'est-ce que le TAEG exactement ?

Le TAEG (taux annuel effectif global, APR aux États-Unis) est le taux qui, appliqué au capital sur la durée du prêt, produit le même coût total que le flux réel de paiements incluant les frais initiaux. Le TAEG répartit les frais initiaux sur toute la durée et ré-exprime le résultat en taux annuel. La Regulation Z exige que les prêteurs divulguent le TAEG avec une précision d'au moins un huitième de point de pourcentage (Federal Reserve Regulation Z).

Pourquoi le TAEG est-il habituellement plus élevé que le taux d'intérêt ?

Le TAEG est plus élevé que le taux d'intérêt chaque fois que le prêt comporte des frais initiaux qualifiés de frais financiers prépayés, parce que le TAEG répartit ces frais sur la durée du prêt alors que le taux d'intérêt les ignore complètement. Un prêt sans frais initial produit un TAEG égal au taux d'intérêt. Un prêt avec des frais initiaux importants produit un TAEG nettement plus élevé.

Les frais qui font monter le TAEG tombent dans quelques catégories standard:

- Frais d'origination. Ce que le prêteur facture pour mettre en place le prêt, typiquement 0,5 % à 1 % du montant.

- Points d'escompte. Paiements initiaux optionnels pour réduire le taux d'intérêt. Chaque point représente 1 % du montant et réduit typiquement le taux de 0,20 à 0,25 point de pourcentage. Les points augmentent le TAEG.

- Frais de courtier hypothécaire. Quand un courtier organise le prêt, sa rémunération est soit payée par le prêteur (ce qui hausse le taux d'intérêt), soit par l'emprunteur d'avance (ce qui hausse le TAEG).

- Primes d'assurance hypothécaire. La MIP initiale FHA et la MIP annuelle à vie alimentent toutes deux le TAEG. L'assurance hypothécaire privée (PMI) conventionnelle sur les prêts avec moins de 20 % de mise alimente aussi.

- Intérêts prépayés. Intérêts au prorata de la date de clôture jusqu'à la fin du mois de clôture.

Frais qui ne déplacent PAS le TAEG (sous Regulation Z):

- Frais d'évaluation

- Frais de rapport de crédit

- Assurance titres et recherche de titres

- Frais d'enregistrement et taxes de mutation

- Provisions de taxes foncières et d'assurance habitation

- Frais de notaire et d'avocat non requis par le prêteur

La distinction n'est pas arbitraire: les frais inclus au TAEG sont des frais que le prêteur contrôle. Les frais exclus sont des frais de tiers que le prêteur transfère. La frontière est fixée dans la Regulation Z et expliquée dans la règle TILA-RESPA Integrated Disclosure (TRID) du CFPB.

Qu'en est-il du TAEG d'une carte de crédit ?

Le TAEG d'une carte de crédit est conceptuellement différent du TAEG d'un prêt. Les cartes n'ont pas de frais initiaux comme les prêts hypothécaires, donc le TAEG d'une carte est essentiellement le taux d'intérêt plus quelques frais mineurs. La complication est que les cartes divulguent typiquement plusieurs TAEG: TAEG des achats, TAEG des transferts de solde, TAEG des avances de fonds et (parfois) TAEG de pénalité activé après un paiement manqué. Chacun s'applique à un seau de soldes spécifique sur la carte.

L'autre particularité: la majorité des cartes ont une période de grâce qui signifie que vous ne payez aucun intérêt sur les achats si vous payez le solde du relevé en entier chaque mois. Le TAEG annoncé pour les achats ne s'applique que si vous reportez un solde.

Quel chiffre compte le plus pour comparer des prêts: le TAEG ou le taux d'intérêt ?

Le TAEG est la meilleure comparaison à un seul chiffre si vous prévoyez garder le prêt jusqu'à l'échéance (ou presque); le taux d'intérêt est plus significatif si vous prévoyez refinancer, vendre ou rembourser le prêt bien avant l'échéance. Le TAEG amortit les frais initiaux sur la durée prévue. Si votre durée réelle est plus courte, vous payez la totalité des frais sur une base d'intérêt plus petite, et votre taux effectif sur la période réelle est plus élevé que le TAEG divulgué.

Règle de décision pratique pour les prêts hypothécaires:

| Période de détention | Meilleure boussole de coût |

|---|---|

| Garder à terme complet | TAEG |

| Refinancer dans 3 à 5 ans | Taux d'intérêt, puis calcul rapide sur les frais |

| Vendre dans 2 à 3 ans | Le taux d'intérêt domine; les prêts à frais élevés et taux réduit (« rate buydown ») perdent presque toujours |

| Prêt à taux variable | Taux d'intérêt actuel et plafonds de taux; le TAEG suppose que l'indice ne bouge plus |

Le formulaire « Loan Estimate » du CFPB, que tout demandeur de prêt hypothécaire doit recevoir dans les 3 jours ouvrables suivant la demande, place le taux d'intérêt et le TAEG sur la même page pour que la comparaison soit directe. Regardez les deux et faites le calcul pour votre propre plan de détention.

Qu'en est-il des prêts à taux variable ?

Pour un prêt à taux variable (ARM), le TAEG divulgué utilise un taux entièrement indexé calculé à partir de la valeur actuelle de l'indice sous-jacent plus la marge. C'est un instantané du taux qu'on aurait si l'indice ne bougeait plus jamais. Le TAEG réel sur un ARM dépend du sens où l'indice bouge sur la durée du prêt, ce qui est par définition inconnu. Le CFPB exige que les prêteurs divulguent les plafonds de taux et le scénario de paiement le plus défavorable à côté du TAEG pour les ARM (CFPB).

Pour les ARM plus que pour les prêts à taux fixe, traitez le TAEG comme une comparaison directionnelle plutôt qu'une prédiction de coût exacte. Le taux d'intérêt, l'indice, la marge et les plafonds déterminent ensemble votre coût réel.

Comment le TAEG est-il calculé ?

Le TAEG est le taux qui rend la valeur présente du flux complet de paiements de l'emprunteur (capital, intérêts et frais inclus dans le TAEG) égale au montant du prêt déboursé à la clôture. Les prêteurs le résolvent itérativement avec les formules publiées dans la Regulation Z de la Réserve fédérale. Le CFPB fournit un calculateur de TAEG et des exemples chiffrés sur son site d'outils consommateur.

L'intuition: imaginez payer 10 000 $ de frais initiaux sur un prêt hypothécaire de 400 000 $ à 6,50 % d'intérêt. En pratique, vous n'empruntez que 390 000 $ net (le prêt de 400 000 $ moins 10 000 $ de frais que vous remboursez immédiatement au prêteur), mais vous devez intérêts et amortissement sur la totalité des 400 000 $. Résoudre pour le taux qui équilibre le calcul déboursé-versus-payé donne le TAEG (environ 6,94 % dans cet exemple).

Pourquoi le TAEG utilise 30 ans (ou la durée d'origine du prêt) plutôt que votre période de détention prévue: les règles fédérales de divulgation exigent un seul chiffre de comparaison standardisé, et le seul chiffre qui ne dépend pas d'hypothèses propres à l'emprunteur est la durée d'origine complète. Voilà pourquoi le TAEG fonctionne le mieux pour les prêts gardés à terme et perd en précision à mesure que la période de détention raccourcit.

Erreurs fréquentes lors de la comparaison de prêts via le TAEG

Les deux erreurs les plus fréquentes sont de comparer le TAEG entre des produits de durées différentes (un prêt de 15 ans et un de 30 ans ne sont pas directement comparables) et de traiter le TAEG comme une vérité fixe sur des prêts à taux variable où l'indice sous-jacent va bouger. Chaque erreur biaise discrètement l'emprunteur vers le mauvais choix.

Les erreurs à reconnaître:

- Comparer directement des TAEG de 15 et 30 ans. Un prêt sur 15 ans à un taux d'intérêt plus bas peut afficher un TAEG plus élevé qu'un prêt sur 30 ans à un taux plus haut, parce que les mêmes frais initiaux sont amortis sur la moitié du temps. Comparez 15 ans à 15 ans, 30 ans à 30 ans.

- Comparer un TAEG fixe et un TAEG variable. Le TAEG fixe est exact; le TAEG d'un ARM est un instantané utilisant l'indice du jour. Les deux ne sont pas comparables sur un pied d'égalité pour un plan de détention à terme.

- Ignorer les frais de tiers. Le TAEG exclut l'évaluation, les titres et les frais d'enregistrement. Un prêt avec le TAEG le plus bas peut tout de même coûter plus cher si ses frais de tiers sont plus élevés. Examinez toujours le « Loan Estimate » complet, pas seulement la ligne du TAEG.

- Utiliser le TAEG pour des prêts que vous refinancerez. Le TAEG amortit les frais initiaux sur la durée d'origine complète. Si vous refinancez dans 4 ans, votre coût réel est le taux d'intérêt plus les frais prépayés en un seul coup, pas le TAEG.

- Faire confiance au TAEG annoncé. Les sites de comparaison de taux hypothécaires affichent souvent des TAEG basés sur des hypothèses « idéales »: cote FICO 740, mise de fonds 25 %, résidence principale, sans frais de courtier. Pour les seuils de cote derrière ce 740, voyez quelle cote de crédit faut-il pour acheter une maison. La grille de taux que vous recevrez réellement reflétera votre dossier réel. Obtenez un Loan Estimate, pas une cotation de site, avant de décider.

Le CFPB publie un outil gratuit de comparaison côte à côte du Loan Estimate qui aligne TAEG, taux d'intérêt, paiement mensuel, intérêts totaux payés et frais de tiers dans une seule vue. C'est le bon endroit pour comparer deux offres réelles (CFPB). Pour les calculs sous-jacents, voyez comment calculer un taux d'intérêt. Si un rachat de points d'escompte fait partie de votre comparaison, combien coûte le rachat d'un taux parcourt les calculs du seuil de rentabilité.

Démarche pratique: obtenez des Loan Estimates d'au moins trois prêteurs, alignez-les côte à côte, regardez le TAEG comme signal de comparaison et regardez les colonnes « Total Loan Costs » et « Total Other Costs » pour la facture complète. Le TAEG le plus bas est habituellement le bon prêt. L'exception est lorsque le bouquet de frais de tiers d'un prêteur diffère sensiblement, auquel cas le TAEG d'en-tête peut induire en erreur.