Pourquoi ma cote de crédit baisse-t-elle?

Une cote de crédit baisse lorsqu'une ou plusieurs de cinq choses changent: un paiement est déclaré en retard, un solde a augmenté par rapport à la limite, une nouvelle demande de crédit a ajouté une demande ferme, un compte a été fermé, ou un élément négatif a été ajouté au dossier. Une sixième cause, moins évidente, est que le modèle d'évaluation lui-même a changé, ce qui peut faire bouger la cote même sans changement au dossier sous-jacent. Les sections suivantes vous aident à identifier laquelle de ces causes s'applique à vous.

Les cinq causes visibles expliquent la majorité des baisses. La sixième, invisible, devient de plus en plus fréquente en 2026: la Federal Housing Finance Agency a approuvé FICO 10T et VantageScore 4.0 pour Fannie Mae et Freddie Mac en 2024, et les prêteurs adoptent progressivement ces modèles depuis. Le même dossier peut produire une cote différente sous FICO 8 (encore courant dans les applications gratuites) et sous FICO 10T (utilisé de plus en plus en souscription hypothécaire).

Le reste de cette page est structuré comme un diagnostic. Commencez par l'arbre de décision, associez votre symptôme à une cause probable, puis vérifiez l'impact quantitatif dans le tableau de référence.

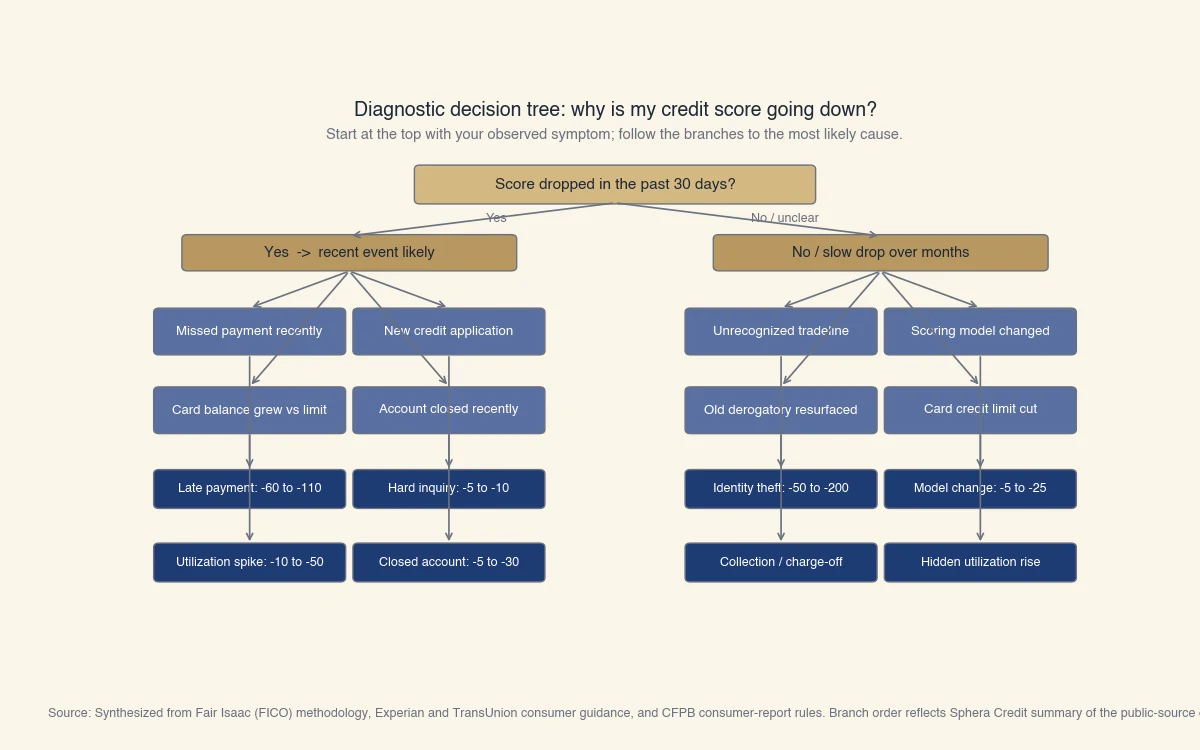

Utilisez cet arbre de décision pour identifier la cause

Commencez par le changement le plus récent que vous pouvez observer et suivez la branche jusqu'à la cause la plus probable. L'arbre est ordonné par fréquence: les branches du haut sont les événements qui expliquent la plupart des baisses.

Source: synthèse basée sur la méthodologie FICO, les guides consommateurs d'Experian et de TransUnion et les règles du CFPB. L'ordre des branches reflète le résumé Sphera Credit de la couverture des sources publiques citées en ligne plus bas.

En parcourant l'arbre de façon linéaire:

- Votre cote a-t-elle baissé au cours des 30 derniers jours?

- Oui, et un paiement a été manqué dans les 60 derniers jours, voir "Paiements en retard" plus bas. Baisse typique: 60 à 110 points.

- Oui, et une nouvelle demande de crédit a été soumise dans les 60 derniers jours, demande ferme. Baisse typique: 5 à 10 points.

- Oui, et un solde de carte a augmenté de façon notable, hausse du taux d'utilisation. Baisse typique: 10 à 50 points.

- Non, la baisse s'est produite lentement sur plusieurs mois, probablement une fermeture de compte ou une mention négative inscrite avec décalage. Passez au tableau ci-dessous.

- La baisse s'est-elle produite sans aucun changement observable à votre activité?, transition de modèle ou erreur au dossier. Passez à "Pourquoi votre cote a baissé sans changement au dossier".

Combien de points chaque événement fait-il typiquement baisser votre cote

Des événements précis ont des plages d'impact connues. Le tableau ci-dessous est ce qu'aucun autre guide bien classé ne consolide: chaque événement courant avec la plage de points typique et la durée pendant laquelle l'événement reste sur le dossier. Les plages proviennent des recherches publiées par Fair Isaac et de la documentation publique des bureaux.

| Événement | Baisse typique | Durée sur le dossier |

|---|---|---|

| Paiement en retard de 30 jours (cote 700+) | 60 à 110 | 7 ans |

| Paiement en retard de 30 jours (cote 650-700) | 50 à 90 | 7 ans |

| Paiement en retard de 60 jours | 80 à 130 | 7 ans |

| Paiement en retard de 90 jours | 100 à 150 | 7 ans |

| Nouvelle demande ferme | 5 à 10 | 12 mois d'impact scoring, 2 ans au dossier |

| Utilisation passe de 30 % à 60 % | 10 à 30 | Se rétablit au cycle suivant après remboursement |

| Utilisation passe de 60 % à 90 % | 20 à 50 | Se rétablit au cycle suivant après remboursement |

| Compte fermé par vous (carte à faible solde) | 5 à 25 | Perte permanente de capacité de crédit |

| Compte fermé par l'émetteur | 10 à 30 | Reste au dossier 10 ans |

| Compte de recouvrement ajouté | 50 à 150 | 7 ans à partir de la défaillance d'origine |

| Radiation pour perte | 75 à 175 | 7 ans |

| Faillite (chapitre 7) | 130 à 240 | 10 ans |

| Faillite (chapitre 13) | 130 à 200 | 7 ans |

| Compte frauduleux par vol d'identité | 50 à 200 | Retiré après contestation en vertu du FCRA |

Les plages sont typiques pour la population et varient avec la cote de départ, l'âge du dossier et les autres éléments du dossier. Un consommateur avec un dossier mince et une cote de 720 subit des baisses plus importantes qu'un consommateur avec un dossier épais et la même cote, parce que chaque événement négatif représente une part plus importante des données disponibles.

Combien de temps la baisse dure-t-elle vraiment

La colonne "Durée sur le dossier" reflète la persistance de l'élément en vertu du Fair Credit Reporting Act. L'impact sur la cote décroît plus vite que la persistance. Un retard de 30 jours datant de la première année d'une rétention de 7 ans perd la plus grande partie de son poids dans le calcul après 24 mois, même si l'entrée reste visible.

Pourquoi votre cote a baissé sans changement à votre dossier

La cause la plus contre-intuitive: votre dossier n'a pas changé, mais le modèle utilisé pour le lire, oui. En 2025 et 2026, une part croissante des prêteurs hypothécaires et auto américains a commencé à tirer FICO 10T, qui lit des données de tendance (votre trajectoire d'utilisation sur 24 mois) plutôt qu'un instantané unique comme FICO 8. Un consommateur qui maintient un solde élevé la plupart des mois mais le rembourse avant la prise de mesure paraît meilleur sous FICO 8 que sous FICO 10T. C'est le symptôme "ma cote a baissé sans changement" que presque tous les autres guides traitent en note de bas de page.

Trois variantes en pratique:

- Transition de modèle par votre service de suivi. Certaines applications gratuites ont migré discrètement de VantageScore 3.0 à VantageScore 4.0 au cours des 18 derniers mois. VantageScore 4.0 traite les comptes médicaux différemment et les exclut après douze mois impayés, mais il traite aussi les données de tendance sur les soldes renouvelables différemment. Un consommateur sans changement au dossier peut voir une variation de 5 à 25 points dans un sens ou l'autre. Le même écart de modèle s'applique aussi aux lignes de crédit achète-maintenant-paie-plus-tard : voyez Affirm affecte-t-il votre cote de crédit pour le portrait par bureau.

- Prêteur différent, modèle différent. La cote affichée par votre application gratuite (typiquement VantageScore 3.0 ou FICO 8) n'est pas celle que tire votre prêteur hypothécaire (de plus en plus FICO 10T ou VantageScore 4.0 pour les hypothèques conformes). Un 740 sur votre application peut correspondre à un 715 dans la vue d'un souscripteur hypothécaire, sans aucun changement au dossier.

- Calendrier de remplacement des modèles. FICO se met à jour environ tous les 5 à 10 ans. FICO 10 et 10T sont sortis en 2020. La FHFA les a approuvés pour les achats Fannie et Freddie en 2024 (FHFA, 2024), avec une adoption progressive par les prêteurs jusqu'en 2025 et 2026.

Comment confirmer une cause de transition de modèle

Si la baisse n'a aucune explication au dossier, tirez les mêmes données de bureau sur deux sources différentes la même semaine. Si une source FICO affiche 715 et une source VantageScore 740, l'écart vient du modèle. Si les deux affichent un nombre identique, la cause est ailleurs et probablement enfouie dans un changement de ligne de crédit que vous avez manqué.

Ce qui peut faire remonter votre cote

Une fois la cause identifiée, le chemin de rétablissement est mécanique: traitez l'événement sous-jacent, attendez que le poids du modèle vieillisse, et laissez l'historique de paiements positifs s'accumuler. Rétablissements courants:

- Pointe d'utilisation: payez le solde sous 30 % de la limite. La plupart des modèles reflètent ce changement au cycle de déclaration mensuel suivant.

- Demande ferme: attendez. L'impact d'une demande unique s'atténue dans les 12 mois.

- Retard de 30 jours: payez le solde, activez le paiement automatique pour éviter une récidive et laissez la mention vieillir. Les 24 premiers mois portent l'essentiel de l'impact, les cinq années restantes en portent un poids décroissant.

- Compte fermé: ouvrez un nouveau compte seulement si votre diversité de crédit globale en a besoin, ne pas ouvrir de crédit juste pour remplacer la capacité perdue. La perte de ligne est réelle mais le rétablissement à partir d'un nouveau compte prend 12 à 18 mois.

- Mention négative que vous ne reconnaissez pas: contestez-la auprès du bureau en vertu du processus de contestation FCRA. Le bureau a 30 jours pour enquêter. Si le fournisseur ne peut pas vérifier, l'élément doit être retiré.

Il n'y a pas de raccourci. Les pages qui promettent "remontez votre cote de 100 points en 30 jours" vendent généralement des services de redressement de crédit qui fonctionnent en contestant en masse des éléments exacts, en espérant que le fournisseur ne réponde pas à temps. Le CFPB a documenté cette pratique dans ses guides aux consommateurs et la FTC a poursuivi plusieurs des principaux fournisseurs. La version légitime consiste à identifier de véritables erreurs et à les contester via le canal FCRA standard. Pour le volet rétablissement de cette question, voyez comment augmenter une cote de crédit aux États-Unis (quelles tactiques bougent quelles tranches et à quelle vitesse).

Comment confirmer exactement ce qui a changé

Tirez les trois dossiers de crédit gratuitement à AnnualCreditReport.com et comparez-les ligne par ligne à votre instantané du mois précédent. Le Fair Credit Reporting Act garantit le droit à des dossiers gratuits chaque semaine.

Ce qu'il faut chercher dans la comparaison:

- Nouvelles lignes de crédit: tout compte absent le mois précédent. Cas courant: une carte de magasin convertie automatiquement de financement de magasin en compte renouvelable.

- Comptes fermés: la plupart des émetteurs ne notifient pas le consommateur lorsqu'ils ferment une carte inactive. Les fermetures apparaissent habituellement au dossier avant d'apparaître dans un courriel.

- Changements de solde: un solde de carte que vous pensiez payé peut être maintenu par un décalage de cycle de déclaration.

- Nouvelles demandes: y compris les demandes discrètes provenant d'offres de préqualification dont vous ignoriez l'existence.

- Éléments négatifs: nouveaux comptes de recouvrement, radiations, dossiers publics.

- Signaux de vol d'identité: tout compte qui n'est pas le vôtre, peu importe le bureau et le produit.

Si une ligne de crédit est incorrecte, contestez-la directement auprès du bureau en utilisant le formulaire lié à votre dossier. En vertu du FCRA, le bureau doit enquêter dans les 30 jours, contacter le fournisseur, et vérifier ou retirer l'élément.

Conclusion

La plupart des baisses de cote ont une cause identifiable unique, mais elle est parfois invisible aux guides standards parce qu'elle vit dans une transition de modèle plutôt que dans votre dossier. Utilisez l'arbre de décision pour trianguler. Vérifiez l'ampleur de la baisse dans le tableau de référence. Si rien à votre dossier n'explique le changement, comparez deux vues de modèle de la même donnée, l'écart est la réponse.