Une cote de 900 est-elle possible aux États-Unis ?

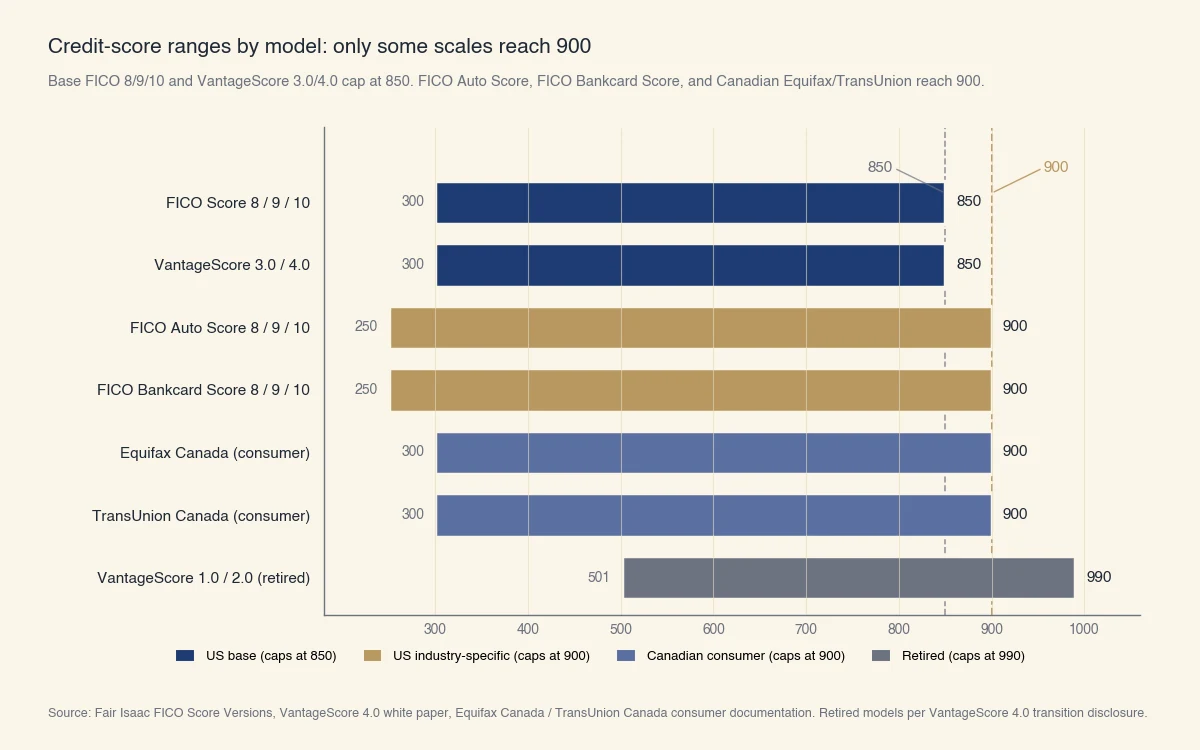

Sur les échelles FICO de base et VantageScore que presque tous les consommateurs voient, non. Une cote de 900 n'est accessible que sur les cotes FICO sectorielles FICO Auto Score et FICO Bankcard Score, qui utilisent une plage de 250 à 900 que très peu de gens consultent directement. Les cotes FICO de base 8, 9 et 10, ainsi que les VantageScore 3.0 et 4.0, plafonnent toutes à 850 (Fair Isaac, VantageScore).

La distinction entre cote FICO de base et cote FICO sectorielle est la source de la majeure partie de la confusion. La cote FICO de base est la cote à vocation générale utilisée pour la plupart des décisions de crédit à la consommation : elle résume votre risque de crédit global et c'est elle que vous voyez dans votre application bancaire, sur Credit Karma ou dans votre rapport de crédit annuel gratuit. La cote FICO sectorielle est un modèle distinct calibré pour un type de produit précis (prêts auto, cartes de crédit). Elle utilise les mêmes données du dossier de crédit, mais pondère les facteurs différemment et est rapportée sur une échelle élargie de 250 à 900.

Si vous n'avez jamais consulté qu'un service gratuit de cote de crédit, votre cote ne peut pas dépasser 850. Si un prêteur a consulté une cote sectorielle lors d'une demande, cette cote pourrait théoriquement atteindre 900, mais en pratique moins de 1 % des consommateurs en voient une.

Aide-mémoire : chaque échelle de cote et son plafond

| Modèle de notation | Statut | Plage | Plafond | Où vous la voyez |

|---|---|---|---|---|

| FICO Score 8 | Cote de base actuelle | 300 à 850 | 850 | Services gratuits, applications bancaires |

| FICO Score 9 | Cote de base actuelle | 300 à 850 | 850 | Certains prêteurs hypothécaires |

| FICO Score 10 / 10T | Cote de base actuelle | 300 à 850 | 850 | Consultations récentes par les prêteurs |

| VantageScore 3.0 | Cote de base actuelle | 300 à 850 | 850 | Credit Karma, Borrowell États-Unis |

| VantageScore 4.0 | Cote de base actuelle | 300 à 850 | 850 | Consultations par les nouvelles fintechs |

| FICO Auto Score 8 / 9 / 10 | Cote sectorielle actuelle | 250 à 900 | 900 | Souscription de prêts auto |

| FICO Bankcard Score 8 / 9 / 10 | Cote sectorielle actuelle | 250 à 900 | 900 | Souscription de cartes de crédit |

| VantageScore 1.0 / 2.0 | Retirées | 501 à 990 | 990 | Plus en usage actif |

| Equifax Canada (consommateurs) | Actuelle (Canada uniquement) | 300 à 900 | 900 | Rapports de crédit canadiens |

| TransUnion Canada (consommateurs) | Actuelle (Canada uniquement) | 300 à 900 | 900 | Rapports de crédit canadiens |

Source : Fair Isaac, page méthodologique « FICO Score Versions » ; livre blanc VantageScore 4.0 ; documentation destinée aux consommateurs d'Equifax Canada. Modèles retirés selon la divulgation de transition VantageScore 4.0.

Trois raisons qui font croire qu'une cote de 900 est possible

Presque toutes les personnes qui cherchent « cote de crédit 900 possible » arrivent à cette question à partir de l'une de trois sources de confusion précises. Nommer chacune d'elles est la façon la plus rapide de régler la question.

Vous avez vu une cote sur une échelle de 900 dans un tableau de bord d'agence canadienne

Equifax Canada et TransUnion Canada produisent toutes deux des cotes destinées aux consommateurs sur une plage de 300 à 900. Ces systèmes sont indépendants de l'échelle américaine FICO de 300 à 850 (Equifax Canada). Un retraité hivernant, un nouvel arrivant ou toute personne qui s'est déjà connectée à une application canadienne de surveillance du crédit puis a cherché la question en anglais verra un plafond de 900 qui existe réellement au Canada mais qui n'existe pas aux États-Unis.

Si votre dossier de crédit est au Canada, 900 est le véritable plafond de votre cote destinée aux consommateurs. Si votre dossier est aux États-Unis, le même chiffre est inaccessible sur toutes les cotes qu'un consommateur typique consulte.

Vous avez vu un FICO Auto Score ou un FICO Bankcard Score

Fair Isaac publie deux familles de cotes FICO. La famille de base (FICO 8, 9, 10) est la cote à vocation générale que la plupart des prêteurs et tous les services destinés aux consommateurs utilisent. La famille sectorielle (FICO Auto Score, FICO Bankcard Score) est calibrée pour un type de produit précis et utilise une plage de 250 à 900 au lieu de 300 à 850.

Si un concessionnaire automobile a fait une vérification de crédit avant de financer un véhicule, la cote affichée à l'écran du prêteur était très probablement un FICO Auto Score 8 ou 9, et non le même chiffre que vous voyez dans votre application bancaire. Le plafond de 900 sur cet écran est correct pour ce modèle précis, mais ce n'est pas la même échelle que la cote que vous consultez chez vous.

Vous vous rappelez d'un ancien modèle qui montait à 990

VantageScore 1.0 a été lancé en 2006 sur une plage de 501 à 990. VantageScore 2.0 utilisait la même plage. Les deux ont été retirés lorsque VantageScore 3.0 a été lancé en 2013 sur la plage de 300 à 850 pour s'aligner sur FICO (VantageScore).

Si vous vous souvenez d'avoir lu « les cotes vont jusqu'à 990 » ou si vous avez vu cette information dans un texte plus ancien sur les finances personnelles, c'était exact à l'époque, mais ce n'est plus en usage. Le VantageScore 4.0 actuel, comme FICO 8, 9 et 10, plafonne à 850.

Comment fonctionnent réellement les cotes FICO sectorielles ?

Les cotes FICO sectorielles utilisent les mêmes données du dossier de crédit que la cote FICO de base, mais prédisent un résultat plus étroit, ce qui explique pourquoi leur plage est plus large. La cote FICO de base prédit la probabilité qu'un consommateur soit en retard de 90 jours ou plus sur n'importe quel compte de crédit au cours des 24 prochains mois. FICO Auto Score prédit le même résultat précisément sur un prêt auto. FICO Bankcard Score le prédit sur une carte de crédit (Fair Isaac).

Ce résultat plus étroit permet au modèle d'utiliser la segmentation par cartes de pointage de façon plus agressive. Une carte de pointage est un sous-modèle distinct entraîné sur une population précise (ici, les demandeurs d'un type de produit donné). Segmenter par produit permet au modèle d'offrir une discrimination plus fine entre les emprunteurs pertinents pour la décision du prêteur, ce qui explique pourquoi la plage passe de 550 points (300 à 850) à 650 points (250 à 900).

Trois conséquences pratiques en découlent :

- Votre historique de prêts auto pèse plus dans FICO Auto Score que dans le FICO de base. Un historique impeccable de paiements de prêts auto fait monter votre FICO Auto Score davantage qu'il ne fait monter votre FICO de base. Un paiement de prêt auto manqué pénalise FICO Auto Score plus qu'il ne pénalise le FICO de base.

- Votre historique de carte de crédit pèse plus dans FICO Bankcard Score que dans le FICO de base. La même logique s'applique en sens inverse : le comportement de carte de crédit compte davantage dans la cote consultée par l'émetteur.

- Le chiffre lui-même n'est pas directement comparable d'une échelle à l'autre. Un FICO de base de 750 et un FICO Auto Score de 750 ne signifient pas la même chose en matière de risque. Ils sont notés sur des plages différentes et par rapport à des populations de référence différentes.

Un consommateur qui n'a jamais eu de prêt auto peut avoir un FICO de base solide mais un FICO Auto Score relativement mal défini, parce que le modèle a besoin de données pertinentes en matière de prêt auto pour discriminer au sommet de sa plage. L'inverse est vrai pour quelqu'un qui n'a jamais utilisé de carte de crédit et qui est évalué pour en obtenir une.

Quand les prêteurs utilisent-ils réellement les cotes sectorielles ?

Le schéma sur les marchés américains de l'auto et de la carte de crédit ressemble à ceci :

- Prêteurs automobiles. La plupart des prêteurs automobiles américains consultent FICO Auto Score 8 ou 9 auprès d'une ou plusieurs des trois agences lors d'une décision de prêt. Certains consultent aussi le FICO de base à titre de contexte.

- Émetteurs de cartes de crédit. Plusieurs grands émetteurs américains de cartes consultent FICO Bankcard Score 8 en plus du (ou à la place du) FICO de base lors d'une nouvelle demande ou d'un changement de limite de crédit.

- Prêteurs hypothécaires. Les prêteurs hypothécaires américains consultent les anciens FICO « classiques » 2 (Experian), 4 (TransUnion) et 5 (Equifax), chacun sur une plage de 300 à 850, conformément aux règles de souscription de longue date de Fannie Mae et de Freddie Mac. Ils n'utilisent pas les cotes sectorielles.

- Prêteurs personnels et BNPL. La plupart utilisent FICO 8 de base ou VantageScore 3.0, tous deux sur 300 à 850.

Donc, bien qu'une cote de 900 soit techniquement possible sur les cotes Auto et Bankcard, les prêteurs qui consultent ces cotes sont les seuls à se soucier du plafond de 900, et ils ne s'en soucient que durant leur décision de produit précise.

À quel point une cote parfaite est-elle rare sur n'importe quel modèle ?

Environ 1,6 % des consommateurs américains atteignent 850 sur FICO de base, et la part qui atteint le maximum correspondant sur FICO Auto Score ou FICO Bankcard Score est similaire. Une cote parfaite est statistiquement rare parce que chaque facteur du modèle doit être proche de son meilleur niveau au moment où la cote est générée (Experian).

Les chiffres récents d'Experian et de Fair Isaac situent la part de FICO 850 entre 1,3 % et 1,7 % des consommateurs américains notables, selon le trimestre et l'agence. Le rapport trimestriel sur la dette des ménages de la Federal Reserve Bank of New York montre une concentration similaire au sommet de la distribution : la plupart des consommateurs américains se regroupent entre 700 et 800, et la part au-dessus de 800 représente environ 22 % des adultes notables (Federal Reserve Bank of New York).

Atteindre le maximum sur l'un de ces modèles exige une combinaison précise de facteurs que peu de dossiers présentent en même temps :

- Un historique de crédit de plus de 15 ans.

- Aucun paiement en retard sur aucun compte dans la fenêtre complète de déclaration de l'agence.

- Un taux d'utilisation du crédit inférieur à 5 % sur chaque compte renouvelable au moment où la cote est générée.

- Un bon équilibre entre crédit renouvelable et crédit à tempérament, avec plusieurs comptes de plus de 10 ans.

- Aucune nouvelle demande de crédit au cours des 12 à 24 derniers mois.

Même un mois d'utilisation légèrement élevé, un nouveau compte ou une carte de moins de trois ans suffit à maintenir un dossier autrement impeccable dans la plage 820 à 840 plutôt que d'atteindre le maximum.

Que pouvez-vous faire concrètement avec une cote de haut niveau ?

Au-dessus d'environ 760, les prêteurs cessent de différencier. Le même taux annoncé est offert à un emprunteur à 760 qu'à un emprunteur à 850, sur tous les principaux produits. C'est le contre-argument le plus utile à l'idée « il me faut une cote de 900 » : franchir 760 ne procure aucun avantage financier supplémentaire sur un prêt hypothécaire, un prêt auto, une carte de crédit ou un prêt personnel (CFPB).

Deux exceptions étroites existent :

- Paliers de niche sur les grilles de taux hypothécaires. Un petit nombre de prêteurs américains affichent un rabais supplémentaire de 0,05 % à 0,10 % à 780 et plus ou à 800 et plus. Sur un prêt hypothécaire de 500 000 $ sur 30 ans, cela représente quelques milliers de dollars sur la durée du prêt, mais les prêteurs qui l'offrent ne sont pas les grandes banques. La plupart des grilles traitent 760 et plus comme un seul palier de meilleur taux.

- Approbations de cartes de crédit haut de gamme. Certaines cartes américaines sur invitation seulement (produits Amex de plus haut niveau) prennent en compte un dossier de crédit excellent comme facteur de souscription. Le revenu, la relation bancaire et l'historique de cartes comptent généralement davantage que le chiffre exact de la cote, mais une cote plus élevée augmente les chances.

En dehors de ces deux cas, la récompense financière d'un passage de 800 à 850 (ou, sur FICO Auto Score, de 850 à 900) est essentiellement nulle. Pour un portrait complet de la façon dont la cote maximale se construit et de la raison pour laquelle elle vaut rarement la peine d'être poursuivie, voir quelle est la cote de crédit maximale.

Les mythes qui font mal allouer les efforts

Une courte liste de croyances qui poussent à optimiser le mauvais chiffre :

- « Garder un petit solde pour montrer de l'activité. » Faux. Un solde de relevé de 0 $ ne nuit pas à votre cote. Un solde déclaré augmente votre taux d'utilisation, ce qui nuit à la cote.

- « Fermer les anciennes cartes de crédit aide. » Faux. Fermer une vieille carte réduit l'âge moyen de vos comptes et votre crédit total disponible, ce qui augmente le taux d'utilisation et fait baisser la cote.

- « FICO Auto Score est la cote qui compte. » Seulement quand vous demandez un prêt auto. Pour tout autre produit, le FICO de base ou le VantageScore est le chiffre pertinent.

- « Plus c'est élevé, mieux c'est, toujours. » Au-dessus de 760, le point marginal ne rapporte rien de mesurable sur la grille tarifaire d'un prêteur typique. La cote est un signal, pas l'objectif.

Atteindre une cote parfaite est un accomplissement de longue traîne qui exige une gestion presque parfaite du dossier sur plus d'une décennie. Pour presque tout le monde, atteindre la fourchette « excellent » à 760 et plus et la maintenir constitue le maximum pratique à viser. Si votre cote est bien en dessous de cette fourchette, les gestes qui la font réellement monter sont expliqués dans comment réparer sa cote de crédit.

Le chiffre est l'un des plusieurs éléments que les prêteurs utilisent, à côté du revenu, du ratio d'endettement, de la stabilité d'emploi et de la souscription propre au produit. Une cote plus élevée aide, mais c'est rarement le facteur décisif une fois que vous entrez dans la fourchette excellente.