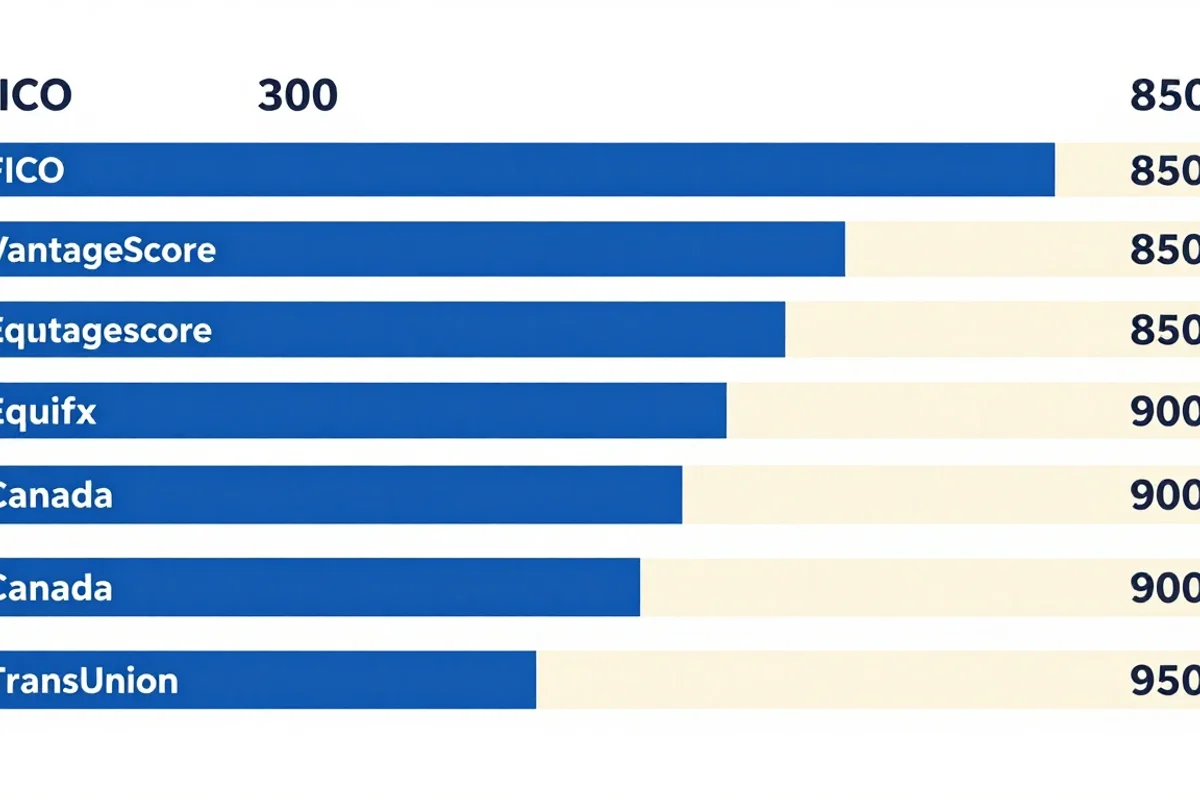

Quelle est la cote de crédit maximale ?

La cote de crédit maximale est de 850 sur les échelles FICO et VantageScore américaines, et de 900 sur les échelles Equifax et TransUnion canadiennes. Le nombre qui s'applique à vous dépend du pays où vous empruntez et de l'agence d'évaluation qui produit votre rapport (Fair Isaac, Equifax Canada).

En pratique, la différence entre les maximums américain et canadien compte moins que la position de votre cote dans la catégorie « excellente » du prêteur. Un emprunteur américain à 800 ou plus et un emprunteur canadien à 800 ou plus se qualifient tous deux pour les meilleurs taux annoncés sur un prêt hypothécaire, un prêt auto ou une carte de crédit. Passer de 820 à 850 (ou de 820 à 900) ne donne aucune réduction de taux supplémentaire chez la plupart des prêteurs. Le calcul du modèle continue, mais la récompense pratique s'arrête.

Pourquoi les maximums diffèrent : l'industrie d'évaluation du crédit n'a jamais standardisé une seule échelle. FICO, le modèle dominant aux États-Unis, a été construit autour de la fourchette de 300 à 850 à partir de 1989. Equifax Canada et TransUnion Canada ont chacune adopté une fourchette de 300 à 900 pour leurs produits canadiens destinés aux consommateurs. VantageScore a ensuite lancé sa propre échelle américaine de 300 à 850 pour concurrencer FICO. Aucune des agences ou modèles ne partage un plafond commun.

Référence rapide : cotes maximales par modèle et pays

| Modèle / agence | Pays | Fourchette | Maximum |

|---|---|---|---|

| FICO 8 | États-Unis | 300 à 850 | 850 |

| FICO 9 | États-Unis | 300 à 850 | 850 |

| FICO 10 / 10T | États-Unis | 300 à 850 | 850 |

| VantageScore 3.0 / 4.0 | États-Unis | 300 à 850 | 850 |

| Equifax Canada (consommateur) | Canada | 300 à 900 | 900 |

| TransUnion Canada (consommateur) | Canada | 300 à 900 | 900 |

| FICO Auto Score 8 (industrie) | États-Unis | 250 à 900 | 900 |

| FICO Bankcard Score 8 (industrie) | États-Unis | 250 à 900 | 900 |

Les variantes FICO spécifiques à l'industrie comme Auto Score et Bankcard Score utilisent la fourchette de 250 à 900, mais les cotes destinées aux consommateurs provenant de l'application de votre banque ou d'un service gratuit comme Credit Karma utilisent toujours la fourchette de 300 à 850 (É.-U.) ou 300 à 900 (Canada).

Source : données de crédit consommateur Experian 2025. Parts par fourchette dérivées de la distribution cumulative publiée par Experian (1,76 % à 850, 22,8 % à 800 et plus, 48,1 % à 750 et plus, 70 % à 670 et plus, 84 % à 580 et plus).

À quel point une cote de crédit parfaite est-elle rare ?

Environ 1,5 % des consommateurs américains avec une cote FICO atteignent 850, et moins de 1 % des Canadiens atteignent 850 ou plus sur l'échelle Equifax. Une cote parfaite est statistiquement rare parce que le modèle est calibré pour que de petites imperfections (un mois d'utilisation légèrement plus élevée, un nouveau compte ouvert au cours des 12 derniers mois, une carte de crédit de moins de trois ans) empêchent le maximum même quand le dossier est par ailleurs impeccable (Experian).

La part exacte change légèrement chaque année. Dans des rapports récents, Experian a placé la part FICO 850 entre 1,31 % et 1,74 % des consommateurs américains avec une cote. Equifax Canada a rapporté une concentration similaire au sommet de son échelle de 300 à 900, avec la plupart des Canadiens regroupés entre 700 et 800. Pour savoir si quelqu'un atteint réellement le plafond canadien de 900, voyez si une cote de crédit de 900 est possible. Pour la version américaine de cette question, voyez la cote de crédit la plus élevée possible.

Qu'est-ce qui sépare une cote de 780 d'une cote de 850 ?

Pas le comportement. Les deux cotes sont « excellentes » et qualifient l'emprunteur pour les mêmes produits aux mêmes taux. La différence est la profondeur des données.

Une cote de 780 reflète généralement un dossier propre avec 5 à 10 ans d'historique. Une cote de 850 nécessite généralement :

- Un historique de crédit de 15 ans ou plus.

- Au moins 4 à 6 comptes actifs en règle, avec un mélange de crédit renouvelable et à tempérament.

- Zéro paiement en retard sur aucun compte, jamais, dans toute la fenêtre de déclaration de l'agence.

- Une utilisation du crédit sous 5 % sur chaque compte renouvelable lorsque l'agence calcule la cote.

- Aucune nouvelle demande de crédit au cours des 12 à 24 derniers mois.

- Toutes les cartes de plus de 3 ans (ou plus), avec au moins une de plus de 10 ans.

Chacun de ces facteurs déplace la cote de quelques points. Atteindre le maximum nécessite de toucher à tous au moment où l'agence génère la cote, ce qui explique pourquoi même les emprunteurs les plus disciplinés flottent souvent autour de 820 à 840 sans toucher 850.

Pourquoi le maximum compte à peine au-delà de 800

Au-delà d'environ 800, la plupart des prêteurs américains traitent toutes les cotes comme également excellentes et offrent le même taux à un emprunteur de 800 qu'à un emprunteur de 850. Les banques canadiennes se comportent de la même façon entre 800 et 900 : leurs grilles de taux publiées ne s'améliorent pas une fois qu'un emprunteur passe la catégorie « excellente ».

Cela compte parce que cela change la réponse pratique à « devrais-je optimiser pour une cote parfaite ? » Pour la plupart des gens, la réponse est non. Une fois à 760 ou plus, vous avez déjà capturé chaque avantage de taux que votre cote peut donner. Pousser plus loin est surtout de la vanité : cela ne vous fait pas économiser sur votre prochaine hypothèque ou prêt auto.

Où poursuivre le maximum porte vraiment fruit

Deux situations étroites :

- Magasinage hypothécaire dans un marché mince. Une petite poignée de prêteurs américains accordent une concession de taux de 0,05 % à 0,10 % à 780 ou plus, et une plus petite poignée donnent une autre petite concession à 800 ou plus. Sur une hypothèque américaine de 500 000 $ US sur 30 ans, cela s'additionne, mais c'est un avantage de niche. La plupart des grandes banques américaines et canadiennes ne l'offrent pas.

- Approbations de cartes de crédit haut de gamme. Certaines cartes sur invitation seulement (produits Amex haut de gamme américains, variantes Mastercard World Elite canadiennes) demandent un dossier excellent dans la souscription. Atteindre 800 ou plus plutôt que 760 ou plus augmente vos chances d'approbation, bien que le revenu et la relation existante comptent généralement plus que le nombre de la cote elle-même.

En dehors de ces deux cas, les points marginaux au-dessus de 800 ne valent pas la peine d'être poursuivis. Pour les tactiques précises qui font monter une cote (et de combien chacune la fait monter), voyez comment augmenter une cote de crédit américaine.

Comment atteindre la cote de crédit maximale ?

Atteindre 850 (É.-U.) ou 900 (Canada) nécessite un dossier long, propre et à faible utilisation bâti sur une décennie ou plus, avec zéro paiement en retard et très peu de nouveaux comptes. Les cinq facteurs FICO doivent tous être à leur meilleur ou près de leur meilleur simultanément lorsque la cote est générée.

Le chemin réaliste ressemble à ceci :

- Années 1 à 2. Ouvrez une carte de départ ou un prêt de constitution de crédit. Payez chaque facture à temps. La plupart des dossiers atteignent 660 à 700 dans cette fenêtre.

- Années 3 à 5. Ajoutez un deuxième ou troisième produit de crédit pour bâtir la composition. Gardez l'utilisation sous 30 % sur chaque carte. La cote atteint généralement 720 à 760.

- Années 6 à 10. Maintenez les mêmes comptes. Gardez l'utilisation sous 10 %. Évitez les nouvelles demandes de crédit hors besoin réel (une hypothèque, un prêt auto, une nouvelle carte aux quelques années). La cote atteint généralement 780 à 820.

- Années 10 et plus. Un long historique commence à composer. Utilisation sous 5 %, aucun nouveau compte, zéro paiement en retard. La cote atteint généralement 820 à 850 (É.-U.) ou 850 à 900 (Canada).

Un seul paiement manqué dans la fenêtre de reconstruction remet à zéro plusieurs facteurs. La plupart des agences pondèrent fortement un paiement en retard de 30 jours pendant 12 à 24 mois, et l'enregistrement reste au dossier pendant 6 à 7 ans. Il n'y a pas de raccourci.

Ce qui n'aide PAS à atteindre le maximum

Quelques mythes courants à écarter :

- Porter un petit solde pour « montrer de l'activité ». Faux. Déclarer un solde de relevé de 0 $ ne nuit pas à votre cote, et déclarer un solde augmente l'utilisation. Payez en totalité.

- Fermer les vieilles cartes de crédit. Fermer votre plus vieille carte abaisse votre âge moyen de compte et réduit le crédit total disponible, ce qui augmente l'utilisation. Les deux poussent votre cote vers le bas.

- Vérifier fréquemment votre propre cote. Les demandes discrètes (le type que votre application bancaire ou un service gratuit utilise) n'affectent pas votre cote. Les demandes fermes (lorsque vous demandez un nouveau crédit) la baissent de quelques points temporairement.

- Contester des informations négatives exactes. Les agences ne retireront pas de données exactes. Vous ne pouvez qu'attendre la fenêtre de déclaration de 6 à 7 ans.

- Payer pour des services de réparation de crédit. Ils ne peuvent rien faire que vous ne puissiez faire vous-même gratuitement. La plupart des conseils réputés (ACFC, CFPB) mettent en garde contre eux.

Et les modèles que les prêteurs utilisent en arrière-plan ?

Lorsqu'un prêteur canadien ou américain consulte votre crédit lors d'une vraie demande, il utilise souvent une variante FICO spécifique à l'industrie plutôt que la cote destinée aux consommateurs que vous voyez dans votre application bancaire. L'industrie du prêt auto utilise généralement FICO Auto Score 8 (250 à 900). Les prêteurs hypothécaires aux États-Unis tirent encore FICO 2, 4 et 5 (les anciens modèles classiques, 300 à 850). Les émetteurs de cartes utilisent souvent FICO Bankcard Score 8 (250 à 900). Votre nombre sur chacun de ces modèles peut différer de votre cote dans une application gratuite de 20 à 60 points, même si les données de crédit sous-jacentes sont identiques. Pour comprendre pourquoi ces versions divergent, voyez si une cote FICO est la même qu'une cote de crédit. Le maximum sur chaque modèle est ce à quoi ce modèle est calibré, pas ce que votre application mobile bancaire affiche.

Devriez-vous viser le maximum, ou simplement « excellent » ?

Pour la plupart des gens, la réponse est de viser la fourchette « excellente » (760 ou plus aux É.-U., 760 ou plus au Canada) et d'arrêter d'optimiser. Cela capture chaque avantage de taux disponible aux emprunteurs consommateurs. Passer de 760 à 850 (ou 900) prend des années de discipline incrémentale pour presque aucune récompense financière supplémentaire.

L'exception est si vous trouvez la cote elle-même motivante. Traiter le crédit comme un jeu à long terme où le nombre reflète la discipline financière est psychologiquement utile, même si le rendement en dollars de passer de 820 à 850 est essentiellement nul.

Le nombre est un signal, pas l'objectif. L'objectif est une position financière où le crédit est un outil que vous choisissez d'utiliser, pas une contrainte que vous devez gérer.