Comment réparer sa cote de crédit?

Vous réparez votre cote de crédit en corrigeant ce qui la tire vers le bas : contestez les éléments négatifs inexacts, mettez à jour les comptes en souffrance, réduisez vos soldes de cartes sous 30 % de leur limite, puis payez chaque facture à temps par la suite. Il n'existe aucun produit secret et aucuns frais ne sont requis. La Federal Trade Commission est claire à ce sujet : vous pouvez réparer votre crédit vous-même, gratuitement (FTC).

Ces gestes précis fonctionnent parce que deux facteurs dominent le calcul. Dans le modèle FICO, l'historique de paiement (payez-vous à temps) compte pour 35 % de votre cote, et les sommes dues (surtout la part de vos limites que vous utilisez) pour 30 %. La durée de l'historique vaut 15 %, le nouveau crédit 10 % et la diversité du crédit 10 % (myFICO). Réparer sa cote, c'est améliorer les deux facteurs qui contrôlent ensemble 65 % du chiffre.

La liste de réparation, par ordre de priorité :

- Obtenez vos trois dossiers. Récupérez gratuitement vos dossiers Equifax, Experian et TransUnion sur AnnualCreditReport.com. C'est la seule source gratuite autorisée par la loi fédérale.

- Contestez les inexactitudes. Un faux retard, un compte qui n'est pas le vôtre ou un solde déjà payé peuvent être retirés.

- Mettez à jour les comptes en souffrance. Un compte en retard que vous régularisez cesse de glisser vers une défaillance plus grave.

- Réduisez l'utilisation. Ramenez vos soldes renouvelables sous 30 %, et sous 10 % si possible.

- Gardez vos vieux comptes ouverts. Le crédit disponible et l'âge des comptes aident tous deux.

- Ralentissez les nouvelles demandes. Chaque demande ferme peut coûter quelques points et, en grappe, signale un risque.

Il est utile de savoir quels gestes font bouger le chiffre et lesquels donnent seulement l'impression d'agir. Le tableau ci-dessous trie les gestes courants, en tirant la colonne « n'aide pas » directement de la liste publiée par la CFPB des actions qui ne reconstruisent pas le crédit (CFPB).

| Ce qui aide vraiment | Ce qui n'aide pas |

|---|---|

| Payer chaque facture à temps | Utiliser une carte de débit (jamais déclarée aux agences) |

| Réduire le taux d'utilisation des cartes | Charger une carte prépayée |

| Contester les éléments négatifs inexacts | Prendre un prêt sur salaire |

| Garder ouverts les vieux comptes remboursés | Payer une agence pour « gonfler » votre cote |

| Ajouter une carte garantie ou un prêt à constitution de crédit | Fermer des cartes pour « nettoyer » votre dossier |

À quoi ressemble la réparation selon votre situation?

Le bon premier geste dépend de la raison pour laquelle votre cote est basse : commencez donc par lire votre dossier pour cerner votre situation, puis agissez sur la cause plutôt que de suivre une liste générique. Une cote de 540 causée par un seul paiement manqué se répare autrement qu'une cote de 540 causée par trois comptes en recouvrement. Voici les quatre points de départ les plus courants et le premier geste le plus payant pour chacun.

Vous avez un seul retard de paiement isolé

Demandez un ajustement de bonne foi au prêteur et assurez-vous que cela ne se reproduise jamais. Un seul retard de 30 jours sur un dossier autrement propre peut coûter un nombre notable de points, mais il s'efface aussi en vieillissant. Si le retard était un oubli unique sur un compte par ailleurs bien payé, une demande écrite de bonne foi priant le créancier de retirer la mention réussit parfois. Activez le paiement automatique d'au moins le minimum pour éviter une récidive.

Vos soldes sont élevés, mais vos paiements sont à jour

Réduisez vos cartes avant la date de relevé, car c'est le solde à cette date qui est déclaré. C'est la réparation la plus rapide possible. Si vous portez 4 000 $ sur des cartes ayant une limite totale de 5 000 $, votre utilisation de 80 % pénalise lourdement votre cote. La ramener à 500 $ (10 %) peut faire monter la cote en un ou deux cycles de facturation, car il n'y a aucun délai d'attente : l'utilisation est recalculée chaque mois à partir de données fraîches.

Vous avez des comptes en recouvrement ou radiés

Vérifiez que la dette est bien la vôtre et exacte avant de payer, et obtenez par écrit toute entente de retrait contre paiement. En vertu du Fair Credit Reporting Act, vous pouvez demander la validation d'un compte en recouvrement. Les modèles récents (FICO 9 et VantageScore 4.0) ignorent les recouvrements payés et pèsent moins les recouvrements médicaux : payer un recouvrement légitime peut donc aider sous ces modèles. Ne laissez pas un agent de recouvrement vous pousser à relancer le compteur d'une vieille dette par un paiement partiel, ce qui peut la rajeunir.

Vous avez peu ou pas d'antécédents de crédit récents

Ouvrez une carte garantie ou un prêt à constitution de crédit et laissez les paiements ponctuels bâtir un historique à partir de zéro. Une carte garantie exige un dépôt remboursable, souvent de quelques centaines de dollars, et est déclarée comme une carte normale. Un prêt à constitution de crédit, généralement de 1 000 $ ou moins, conserve l'argent pendant que vous faites vos paiements et le libère à la fin (CFPB). Les deux créent l'historique de paiement qui manque à un dossier mince. Si vous bâtissez votre crédit à partir de zéro, il est utile de savoir à combien commence une cote de crédit pour mesurer vos progrès réels par rapport à ce point de départ.

En combien de temps peut-on réparer sa cote de crédit?

Certaines choses bougent en quelques semaines et d'autres ne guérissent qu'avec le temps : une réparation « rapide » honnête consiste donc à tirer les leviers qui se recalculent vite tout en laissant les éléments négatifs vieillir à leur propre rythme. Quiconque promet d'effacer rapidement une information négative exacte décrit une chose qui n'est ni légale ni efficace.

Voici un échéancier réaliste pour un exemple chiffré. Imaginez un emprunteur avec une cote de 580, une carte utilisée à 75 % et un retard de paiement de 90 jours datant de huit mois :

- En un ou deux cycles de facturation : ramener la carte de 75 % à moins de 10 % d'utilisation est le plus grand levier rapide, car les agences recalculent à partir du nouveau solde de relevé, sans délai.

- En environ 30 jours : si un élément négatif au dossier est inexact, l'agence doit enquêter et répondre, généralement en 30 jours, et retirer ce qu'elle ne peut pas vérifier (CFPB).

- Sur 6 à 24 mois : le retard de 90 jours continue de s'estomper à mesure que de nouveaux paiements ponctuels s'accumulent, mais il demeure au dossier jusqu'à ce qu'il en sorte.

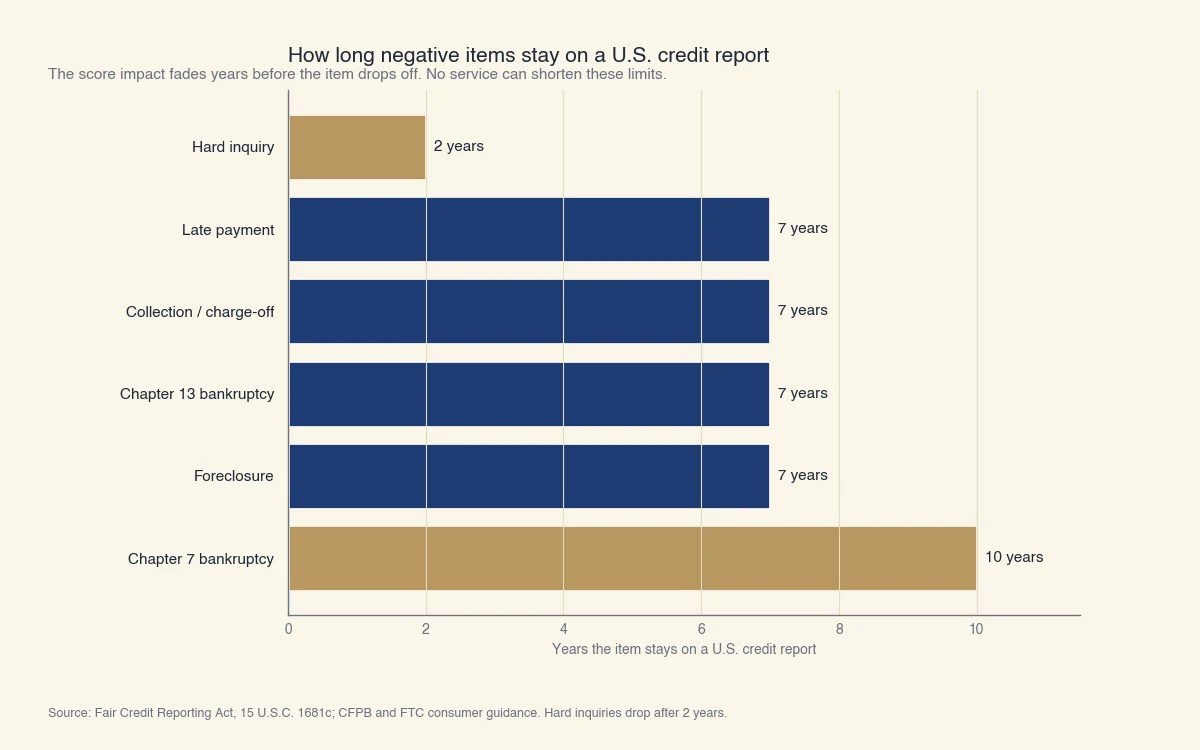

C'est ce dernier point qui répond vraiment à la question « combien de temps pour réparer son crédit ». La loi fédérale fixe des délais de conservation, et aucun service légitime ne peut les raccourcir. Le graphique ci-dessous montre combien de temps les éléments négatifs courants restent à un dossier de crédit américain.

Source : Fair Credit Reporting Act, 15 U.S.C. § 1681c; directives de la CFPB et de la FTC.

À retenir : la pénalité d'un élément négatif rétrécit bien avant que l'élément ne disparaisse. Un retard vieux de deux ans nuit beaucoup moins qu'un retard tout frais, même si les deux restent sept ans au dossier. Le temps, additionné d'un historique positif constant, fait l'essentiel du travail qu'aucun raccourci ne peut remplacer. Si vous réparez votre crédit avec un objectif en tête, comme une hypothèque, il est utile de savoir quelle cote de crédit permet d'acheter une maison pour mesurer le chemin qu'il vous reste à parcourir.

Comment contester les erreurs de votre dossier de crédit?

Vous contestez une erreur en la signalant à l'agence qui l'affiche et, idéalement, à l'entreprise qui a fourni l'information; l'agence doit alors enquêter en une trentaine de jours et corriger ou supprimer ce qu'elle ne peut pas vérifier. Les erreurs sont assez fréquentes pour valoir une première vérification : un seul faux retard ou le compte d'un inconnu sur votre dossier peut écraser votre cote sans raison réelle.

La marche à suivre :

- Obtenez votre dossier sur AnnualCreditReport.com et lisez chaque compte, solde et statut.

- Cernez l'erreur précise et rassemblez vos preuves : un reçu de paiement, un relevé, une lettre montrant que le compte n'est pas le vôtre.

- Déposez la contestation auprès de l'agence (Equifax, Experian ou TransUnion) en ligne, par la poste ou par téléphone, et avisez séparément le fournisseur de données.

- Attendez le résultat. L'agence dispose en général de 30 jours pour enquêter. Si elle vous donne raison, l'élément est corrigé ou retiré et votre cote se met à jour.

Contester ne coûte rien et ne fait pas baisser votre cote. Si l'élément est confirmé exact, il demeure, mais vous n'avez rien perdu à le vérifier.

Faut-il payer une agence de réparation de crédit?

Non. La FTC affirme clairement qu'une agence de réparation de crédit ne peut rien faire que vous ne puissiez faire vous-même gratuitement, et le Credit Repair Organizations Act rend illégal le fait de vous facturer avant d'avoir livré un service. Si une agence réclame un paiement d'avance, vous dit de contester une information exacte ou propose de créer une « nouvelle identité de crédit », ce sont des signaux d'une opération illégale (FTC).

De l'aide légitime existe, et elle est généralement gratuite ou peu coûteuse. Des organismes sans but lucratif de consultation en crédit peuvent examiner votre situation complète et établir un plan de gestion de la dette; la CFPB et la FTC orientent toutes deux les consommateurs vers ces conseillers accrédités plutôt que vers les firmes de réparation à but lucratif (CFPB). L'argent que vous verseriez à une agence sert presque toujours mieux à rembourser les soldes qui font baisser votre cote au départ.

Une cote juste compte aussi parce que la cote elle-même n'est qu'une estimation du risque. Chez Sphera Credit, nous bâtissons une technologie de décision de crédit qui aide les prêteurs à voir au-delà d'un seul chiffre et à évaluer la véritable capacité de remboursement d'un emprunteur, afin qu'un dossier exact et bien documenté reçoive une lecture juste. Réparer votre dossier est la partie que vous contrôlez, et un dossier exact est ce qui permet à toute évaluation honnête de jouer en votre faveur.