Qu'est-ce qu'un souscripteur dans un prêt hypothécaire ?

Un souscripteur hypothécaire est le professionnel d'évaluation des risques du prêteur (ou un système automatisé de décision) qui examine un dossier de prêt complet par rapport à la politique de crédit du prêteur et aux règles du programme de prêt précis, puis décide d'approuver le prêt, de le refuser ou de présenter une contre-offre. Le souscripteur est le portier entre une demande signée et un prêt déboursé, la personne au cœur de la souscription d'un prêt hypothécaire. Le guide du Consumer Financial Protection Bureau décrit le rôle simplement: le souscripteur « évalue si le prêt convient » en utilisant des normes documentées publiées par le programme (FHA, VA, conventionnel Fannie / Freddie, jumbo) et les surcouches du prêteur (CFPB).

Le souscripteur n'est pas l'agent de prêt. L'agent de prêt prend la demande, aide l'emprunteur à comprendre les programmes, rassemble les documents et cite les taux. Une fois la demande complète, elle passe au bureau de souscription. Le souscripteur ne négocie pas les conditions; il applique les règles. Cette séparation existe parce que l'agent est payé à la conclusion (donc il a un intérêt à pousser les approbations) tandis que le souscripteur est payé sur la précision des décisions (donc il a un intérêt à appliquer la politique de manière cohérente).

Pourquoi le rôle compte en pratique: le même emprunteur avec le même revenu et la même cote FICO peut recevoir des décisions différentes de prêteurs différents parce que le souscripteur de chaque prêteur travaille avec des surcouches différentes. Une cote FICO de 620 qui passe la souscription chez le prêteur A peut échouer chez le prêteur B parce que la surcouche du prêteur B fixe le plancher à 660. Comprendre ce que le souscripteur fait réellement est le chemin de l'emprunteur dans le labyrinthe.

Quelle est la différence entre un souscripteur et un courtier hypothécaire ?

Un courtier hypothécaire est un intermédiaire indépendant qui présente la demande à plusieurs prêteurs pour trouver le meilleur ajustement. Un souscripteur hypothécaire est employé (ou contractuellement lié) par un seul prêteur et décide d'accorder le prêt de ce prêteur. Les courtiers n'approuvent pas les prêts; ils préqualifient et acheminent. Les souscripteurs approuvent, refusent ou contre-offrent.

Que fait un souscripteur hypothécaire ?

Le souscripteur vérifie revenu, dette, crédit, actifs et propriété de l'emprunteur; calcule les ratios de qualification; vérifie la conformité au programme; et émet une décision écrite. Le travail se divise en quatre phases qui s'enchaînent sur 5 à 15 jours ouvrables pour un dossier hypothécaire propre américain typique (Fannie Mae).

La liste de vérification du souscripteur sur un dossier hypothécaire typique:

- Vérification du revenu. Faire correspondre talons de paie, W-2, et (pour les travailleurs autonomes) deux ans de déclarations fiscales et le plus récent état des résultats. Appeler les employeurs pour vérification verbale dans les 10 jours précédant la clôture.

- Examen de la dette et du crédit. Tirer un rapport de crédit tri-fusion d'Equifax, Experian et TransUnion; calculer le ratio d'endettement; signaler tout nouveau compte, paiement en retard, recouvrement ou élément dégradé.

- Vérification des actifs. Examiner 60 à 90 jours de relevés bancaires pour la mise de fonds, la documentation de lettre de don pour tout fonds donné, et la preuve de réserves.

- Examen de la propriété. Lire le rapport d'évaluation (et en commander une seconde si la valeur est contestée), vérifier que le titre est libre, confirmer le statut des taxes foncières, et confirmer que l'assurance habitation est en place à la clôture.

- Conformité au programme. Confirmer que le dossier respecte les règles précises du programme: manuel des familles individuelles FHA pour les prêts FHA, guides de vente de Fannie Mae ou de Freddie Mac pour le conventionnel, manuel des prêteurs VA pour le VA, etc.

- Décision. Émettre une approbation conditionnelle (oui, SI), une approbation finale (oui, financez), un refus (non, avec code de motif HMDA) ou une contre-offre (oui, mais à des conditions différentes).

Le souscripteur est payé pour être cohérent, pas créatif. Ses notes au dossier doivent expliquer pourquoi chaque décision a été prise, en citant la directive précise qui s'applique. Cette documentation compte au moment de la décision et compte à nouveau si le prêt aboutit dans une vérification de titrisation, un examen du CFPB ou une revue d'équité du prêt.

Que cherche le souscripteur dans vos relevés bancaires ?

Le souscripteur lit les relevés bancaires pour trois raisons: confirmer la source de la mise de fonds (les fonds sont dans le compte depuis 60 à 90 jours, ou sont documentés comme un don); signaler les dépôts inhabituels importants (tout dépôt de plus de 50 % du revenu mensuel qui ne peut être tracé est un signal d'alarme); et confirmer les réserves (mois de paiements hypothécaires que l'emprunteur peut couvrir après la clôture si le revenu s'arrête). Les emprunteurs qui déplacent de grosses sommes entre comptes durant la fenêtre de souscription déclenchent souvent de nouvelles demandes de documents; plus le portrait sur 90 jours est propre, plus le dossier passe vite.

Que vérifie le souscripteur, par ordre d'importance ?

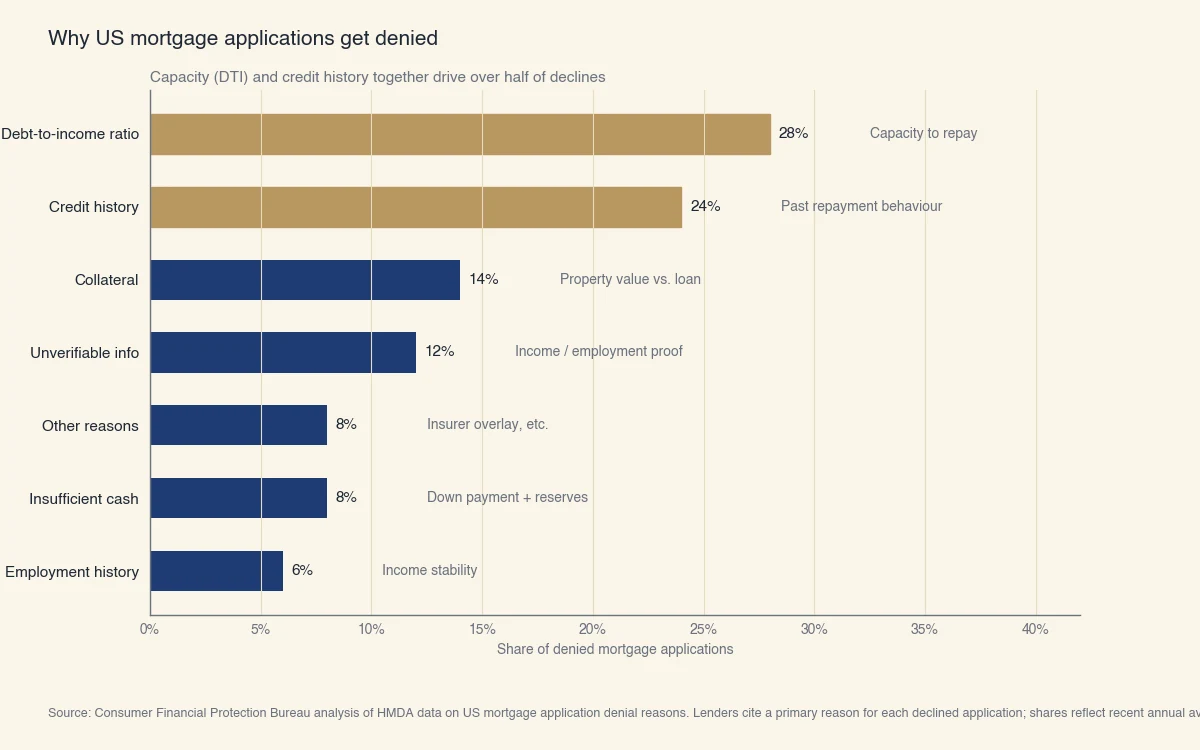

Les refus de demandes hypothécaires révèlent exactement ce que les souscripteurs pondèrent le plus: ratio d'endettement (28 % des refus), historique de crédit (24 %), garantie / propriété (14 %), info non vérifiable (12 %) et réserves de liquidités (8 %). Le Federal Financial Institutions Examination Council publie ces motifs de refus chaque année dans les données HMDA, et la distribution est remarquablement stable d'année en année.

Source : Analyse du Consumer Financial Protection Bureau des données HMDA sur les motifs de refus de prêts hypothécaires américains. Les prêteurs citent un motif principal pour chaque demande refusée; les parts reflètent les moyennes annuelles récentes.

Le graphique correspond directement à la liste de vérification du souscripteur. Chaque motif de refus correspond à un élément que le souscripteur a vérifié et rejeté:

| Motif de refus | Ce que le souscripteur a constaté |

|---|---|

| Ratio d'endettement trop élevé | Avant > 36 % ou après > 43-50 % |

| Historique de crédit | FICO sous le minimum, paiements en retard récents, recouvrements, faillite dans la fenêtre |

| Garantie | Évaluation sous le contrat; ratio prêt-valeur trop élevé |

| Info non vérifiable | Revenu ou emploi non vérifiable selon les règles du programme |

| Liquidités insuffisantes | Mise de fonds et réserves sous le minimum du programme |

| Historique d'emploi | Moins de deux ans d'emploi stable, changement d'emploi récent |

| Assurance refusée | L'assureur FHA / VA / PMI a refusé le dossier |

Un emprunteur peut prévenir les motifs de refus les plus fréquents en calculant lui-même son ratio d'endettement, en tirant son propre rapport tri-fusion (myFICO vend le même modèle que le prêteur utilise) et en apportant 90 jours de relevés bancaires à la première conversation avec un agent de prêt. La majorité des refus ne sont pas des surprises; ils peuvent être prévenus par un dossier de pré-demande mieux préparé.

Qu'est-ce que le ratio d'endettement (DTI) ?

Le ratio d'endettement a deux versions que les souscripteurs hypothécaires calculent côte à côte:

- DTI avant (front-end): coûts mensuels de logement (capital, intérêt, taxes, assurance, association) divisés par le revenu mensuel brut. Le plafond conventionnel est de 28 % à 36 %.

- DTI après (back-end): toutes les obligations mensuelles (logement plus cartes de crédit, auto, prêts étudiants, pension alimentaire) divisées par le revenu mensuel brut. Plafonds: 43 % pour les prêts qualifiés, jusqu'à 50 % avec facteurs compensatoires pour FHA.

Un emprunteur gagnant 10 000 $ brut par mois, avec un paiement de logement cible de 2 400 $ et 700 $ d'autres dettes mensuelles, a un DTI avant de 24 % et un DTI après de 31 %. Les deux sont confortablement dans les fourchettes. Le même emprunteur avec 1 500 $ d'autres dettes mensuelles a un DTI après de 39 %, encore dans les limites conventionnelles mais plus près du seuil et plus sensible aux surprises de taxes foncières.

Quelle est la différence entre la souscription automatisée et manuelle ?

La souscription automatisée fait passer le dossier par un moteur de règles et rend une décision en quelques minutes; la souscription manuelle place un souscripteur humain sur le dossier et prend 1 à 5 jours ouvrables. Les deux géants de la souscription automatisée américaine sont Desktop Underwriter (DU) de Fannie Mae et Loan Product Advisor (LPA) de Freddie Mac. Presque tous les prêts conventionnels, FHA et VA aux États-Unis passent d'abord par l'un de ces systèmes.

Arbre de décision:

- Approve / Eligible par DU ou LPA → le souscripteur fait quand même un examen final mais la décision est essentiellement confirmée.

- Refer with caution → souscription manuelle requise.

- Refer / Eligible (avec mises en garde) → revue manuelle des éléments précis signalés.

- Caution → refus probable; le souscripteur manuel cherche des facteurs compensatoires.

La revue manuelle est requise quand le dossier sort des tolérances du système. Les déclencheurs manuels les plus courants:

- Cote de crédit sous le minimum automatisé du prêteur (typiquement 580 ou 620)

- Revenu autonome ou à commission

- Codemandeur non occupant

- Type de propriété atypique (rurale, à bail, condotel)

- Antécédents de crédit récents (faillite, saisie) dans la fenêtre

La souscription manuelle peut approuver une plus large gamme de dossiers que l'automatisée parce que le souscripteur humain pèse les facteurs compensatoires. Le compromis est le risque de jugement: deux souscripteurs manuels peuvent atteindre des conclusions différentes sur le même dossier. Les décisions automatisées sont reproductibles; les manuelles ne le sont pas.

Qu'est-ce que l'approbation conditionnelle vs finale d'une hypothèque ?

L'approbation conditionnelle est l'engagement du souscripteur à financer le prêt SI une liste de conditions restantes est satisfaite; l'approbation finale (« clear to close ») arrive seulement quand chaque condition a été levée et que le dossier passe à la planification de la clôture. La majorité des demandeurs atteignent l'approbation conditionnelle dans la première à deuxième semaine après la soumission d'un dossier complet, et l'approbation finale 1 à 3 semaines plus tard, pour un total de 25 à 45 jours de la demande au déboursement.

Conditions typiques sur une lettre d'approbation hypothécaire américaine:

- Évaluation satisfaisante commandée par le prêteur, payée par l'emprunteur (typiquement 500-700 $)

- Engagement de titres avec titre libre, sans privilèges non résolus, servitudes documentées

- Attestation d'assurance habitation en vigueur à la date de clôture

- Talon de paie le plus récent dans les 10 jours précédant la clôture

- Vérification verbale d'emploi dans les 10 jours précédant la clôture

- Lettre de don signée par tout donateur pour mise de fonds donnée

- Vente de la résidence de départ, le cas échéant

- Approbation de l'assurance hypothécaire pour FHA, VA, USDA ou conventionnel sous 20 % de mise

Qu'est-ce que « clear to close » ?

« Clear to close » (CTC) est le statut d'approbation finale du souscripteur: chaque condition a été levée et le dossier est prêt pour la planification de la signature. À partir du CTC, la clôture suit typiquement 3 à 7 jours ouvrables plus tard à cause de la règle fédérale Closing Disclosure (TRID), qui exige que l'emprunteur reçoive le formulaire Closing Disclosure final au moins 3 jours ouvrables avant la signature.

Les emprunteurs devraient traiter le CTC comme la borne qui veut dire que le prêt est réel. Avant le CTC, le prêt peut encore être refusé pour n'importe quelle raison. Après le CTC, le prêt peut encore être refusé si l'emprunteur déclenche un « changement matériel » (perte d'emploi, prise de nouvelle dette, baisse de cote de crédit) avant la clôture. Éviter les nouvelles demandes de crédit, les achats importants et les changements d'emploi entre la demande et la clôture est le conseil standard « ne bougez pas » que tout agent de prêt donne.

Comment la souscription hypothécaire diffère-t-elle entre les programmes ?

Le souscripteur applique un manuel différent selon le programme: FHA Single Family Housing Policy Handbook pour FHA, VA Lender Handbook pour VA, Fannie Mae Selling Guide et Freddie Mac Single-Family Seller / Servicer Guide pour le conventionnel, et des guides spécifiques pour USDA Rural et jumbo. Chaque manuel couvre la même décision en cinq seaux (revenu, dette, crédit, actifs, propriété) mais avec des seuils et des normes documentaires différents.

Les différences les plus conséquentes entre programmes:

| Dimension | FHA | VA | USDA Rural | Conventionnel | Jumbo |

|---|---|---|---|---|---|

| FICO min | 580 (3,5 % de mise) | Aucun fixé; prêteur 580+ | Aucun; prêteur 640+ | 620 | 700+ |

| DTI max | 50 %+ avec compensateurs | Directive 41 %; 60 %+ possible | 41 % / 29 % | 43-50 % | 43 % |

| Mise de fonds | 3,5 % | 0 % | 0 % | 3-20 % | 10-20 %+ |

| Assurance | MIP FHA | Frais VA | Frais USDA | PMI si <20 % de mise | Aucune |

| Type de propriété | La plupart | La plupart, condotel restreint | Zones rurales seulement | La plupart | La plupart |

Un emprunteur au crédit marginal et avec peu de liquidités trouvera la souscription FHA la plus accommodante. Un emprunteur à crédit fort mais à liquidité limitée trouvera VA (s'il est admissible) ou USDA les plus accommodants en mise de fonds. Conventionnel et jumbo ciblent des dossiers plus solides à des taux plus bas.

Pourquoi les normes de souscription varient-elles entre prêteurs au sein du même programme ?

Les prêteurs ajoutent leurs propres surcouches par-dessus les règles du programme pour limiter le risque. Le minimum FHA publié par HUD est 500 avec 10 % de mise, mais la plupart des prêteurs autorisés FHA relèvent leur plancher interne à 580 ou 620. La surcouche du prêteur reflète son propre appétit pour le risque, son expérience de pertes sur les prêts FHA précédents, son coût d'assurance contre les défauts précoces et sa relation avec les véhicules de titrisation Ginnie Mae assurés FHA. Pour le processus plus large de la souscription au-delà du prêt hypothécaire, voyez qu'est-ce que la souscription. Pour les seuils de cote liés à chaque programme de prêt, voyez quelle cote de crédit faut-il pour acheter une maison.

La conséquence pratique: un emprunteur à 580 devrait s'attendre à magasiner plusieurs prêteurs autorisés FHA. Le même dossier peut être refusé chez l'un et approuvé chez l'autre selon la différence de surcouche, pas une différence quelconque dans le dossier lui-même.