Qu'est-ce que la souscription ?

La souscription est le processus par lequel un prêteur évalue le risque de prêter à un emprunteur particulier pour une finalité particulière, puis décide d'accorder le prêt, à quel taux et à quelles conditions. Le souscripteur examine le revenu, la dette, l'historique de crédit et (pour les prêts garantis) la garantie. Le résultat est une décision oui / non / conditionnelle, plus le taux et les conditions en cas d'approbation. Tout prêteur canadien réglementé suit la Ligne directrice B-20 du BSIF pour les prêts hypothécaires résidentiels et les normes prudentielles équivalentes pour les autres lignes de produits (BSIF).

Le mot « underwriting » vient d'une pratique d'assurance maritime du XVIIe siècle chez Lloyd's of London: les courtiers inscrivaient le nom de chaque souscripteur SOUS la description du risque assuré, signalant la part que chacun acceptait de prendre. Le mécanisme s'est facilement transposé au prêt aux XIXe et XXe siècles, où la « souscription » est devenue le terme désignant toute évaluation rigoureuse du risque qui se conclut par un prix et une décision.

Pourquoi la souscription compte en pratique: le taux que vous recevez, les produits auxquels vous avez accès, et même ceux qui vous seront refusés sont tous des résultats d'une décision de souscription. Deux emprunteurs avec le même revenu et la même cote de crédit peuvent recevoir des décisions différentes parce que leurs dossiers déclenchent des conditions différentes dans la politique du prêteur. Comprendre ce que le souscripteur examine, c'est le levier de l'emprunteur dans la conversation.

Qui est le souscripteur ?

Le souscripteur est soit une personne, soit un système automatisé. Les grandes banques emploient des équipes de souscripteurs humains spécialisés par produit (prêt hypothécaire résidentiel, crédit commercial, auto à la consommation, entreprise). Pour les prêts à plus faible risque, le moteur de décision automatisé de la banque traite la majorité du dossier et un humain ne révise que les exceptions. Pour les gros prêts commerciaux, un comité de crédit révise le dossier au complet avant que le souscripteur principal ne signe. Si le métier vous intéresse, voyez comment devenir souscripteur hypothécaire.

Que fait un souscripteur ?

Un souscripteur vérifie les données de la demande, valide chaque élément par rapport à la politique de crédit du prêteur et aux normes du régulateur, calcule les indicateurs de risque (ratio d'endettement, ratio prêt-valeur, ratio de couverture du service de la dette) et rend une décision. Le souscripteur est l'autorité finale sur l'approbation, le taux et les conditions.

Le travail typique d'un souscripteur sur un dossier de prêt hypothécaire résidentiel:

- Vérifier le revenu. Faire correspondre les talons de paie au plus récent avis de cotisation, repérer les enjeux de tendance du revenu, identifier les éléments non récurrents (boni de signature, retrait REER unique) à exclure.

- Tirer et lire le rapport du bureau de crédit. Examiner les cotes Equifax et TransUnion, mais aussi les comptes individuels: combien de comptes ouverts, leur taux d'utilisation, les paiements en retard ou les comptes en recouvrement.

- Calculer les ratios de qualification. Amortissement Brut de la Dette (ABD) et Amortissement Total de la Dette (ATD) selon le BSIF, en appliquant le test de résistance au taux de qualification fédéral pour s'assurer que l'emprunteur peut payer même si les taux montent.

- Examiner la propriété. Le rapport d'évaluation, l'âge, la localisation, l'état de la propriété et toute caractéristique non standard. La garantie doit être revendable dans le pire scénario.

- Vérifier la source de la mise de fonds. Quatre-vingt-dix jours de relevés bancaires, lettres de don le cas échéant, produit de la vente d'une habitation le cas échéant.

- Rendre la décision. Approuver, refuser, approuver conditionnellement avec une liste d'éléments à lever, ou contre-offrir avec des conditions révisées.

Les souscripteurs n'inventent pas les règles. Ils appliquent la politique de crédit du prêteur, qui est elle-même façonnée par les normes prudentielles du BSIF, les observations du Rapport sur la stabilité financière de la Banque du Canada et l'expérience de pertes du prêteur dans le temps (Banque du Canada).

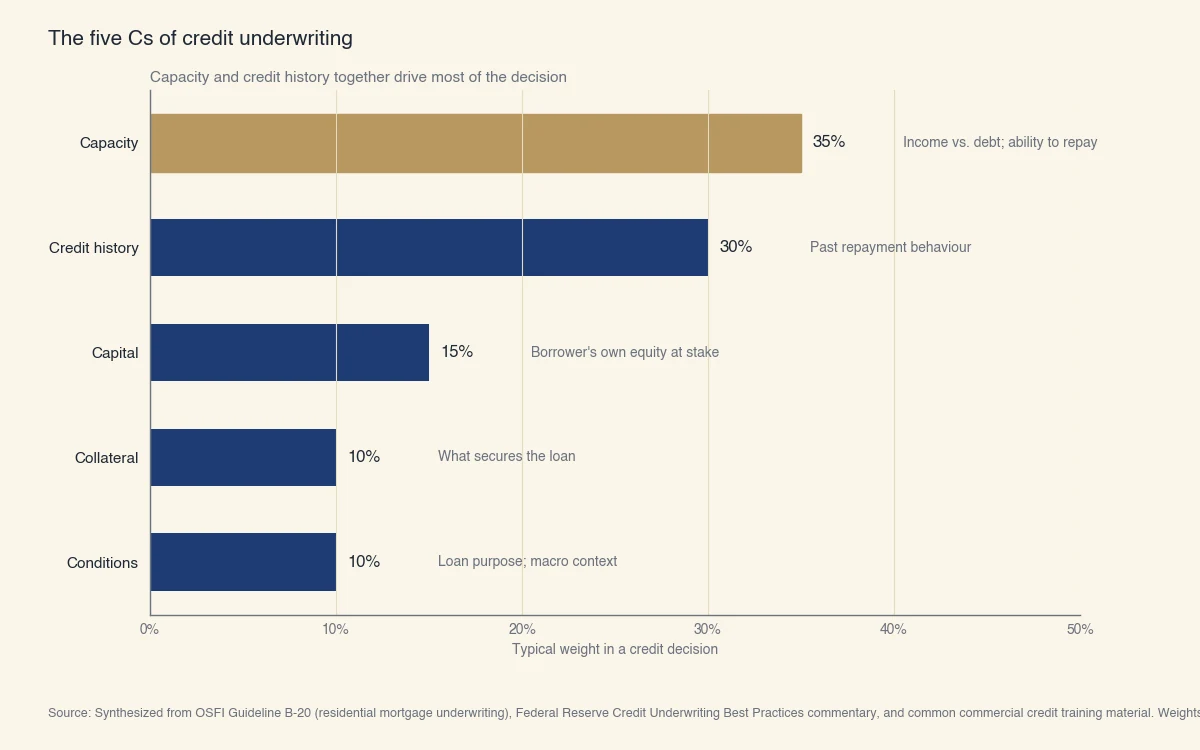

Quels sont les 5 C de la souscription de crédit ?

Les cinq facteurs que tout souscripteur de crédit pèse sont la Capacité (revenu vs dette), l'historique de Crédit, le Capital (la part de fonds propres de l'emprunteur), la garantie (Collateral; ce qui garantit le prêt) et les Conditions (finalité et contexte macroéconomique). Le cadre des « 5 C » apparaît dans tout programme de formation en crédit commercial et sous-tend les politiques de crédit de la majorité des banques canadiennes, même quand celles-ci n'utilisent pas les lettres exactes.

Le graphique ci-dessous montre la pondération typique de chaque C dans une décision de crédit. La Capacité domine parce que si l'emprunteur ne peut réellement pas se permettre les paiements, rien d'autre ne compte; l'historique de crédit suit en second parce que le comportement passé est le meilleur prédicteur disponible du comportement futur.

Source : Synthèse de la Ligne directrice B-20 du BSIF (souscription hypothécaire résidentielle), du commentaire de la Réserve fédérale sur les meilleures pratiques de souscription et du matériel de formation courant en crédit commercial. Les pondérations sont illustratives.

À quoi ressemble chaque C dans la revue d'un vrai souscripteur:

| Le C | Ce qui est mesuré | Mesure typique |

|---|---|---|

| Capacité | Pouvez-vous faire le paiement ? | ABD ≤ 39 %, ATD ≤ 44 % (assuré SCHL) |

| Crédit | Avez-vous remboursé par le passé ? | 660+ pour le prime; 720+ pour les meilleurs taux |

| Capital | Quelle est votre mise dans le projet ? | Mise de fonds 5 %+ pour ratio élevé; 20 %+ pour conventionnel |

| Garantie | Que peut récupérer le prêteur en défaut ? | Ratio prêt-valeur et qualité de la propriété |

| Conditions | La finalité du prêt est-elle saine ? | Occupant vs locatif, principale vs secondaire |

Les pondérations varient selon le produit. Un prêt PME pondère davantage la Capacité (flux de trésorerie) et les Conditions (santé du secteur) qu'un prêt hypothécaire. Un prêt auto pondère la Capacité et la garantie; l'historique de crédit compte mais est partiellement compensé par la valeur de revente du véhicule. Le cadre s'adapte; les cinq compartiments restent les mêmes.

Souscription automatisée vs souscription manuelle ?

La souscription automatisée fait passer le dossier dans un moteur de règles qui rend une décision en quelques minutes. Les deux géants nord-américains sont Desktop Underwriter (DU) de Fannie Mae et Loan Product Advisor (LPA) de Freddie Mac; les banques canadiennes utilisent des grilles internes équivalentes. La souscription automatisée traite la majorité des dossiers propres (emprunteur salarié, propriété standard, crédit prime) sans qu'un humain n'ouvre le dossier.

La souscription manuelle place un souscripteur humain sur le dossier. La revue manuelle est déclenchée quand le dossier sort des tolérances du système automatisé:

- Revenu autonome ou à commission qui exige une analyse

- Cote de crédit sous le minimum automatisé du prêteur

- Propriété non standard (rurale, à bail, à usage mixte)

- Ratios d'endettement élevés qui exigent des facteurs compensatoires

- Antécédents de crédit (faillite, saisie, comptes en recouvrement) à l'intérieur de la fenêtre de regard

La souscription manuelle prend plus de temps et approuve une plus large gamme de dossiers. Le compromis est le jugement du souscripteur, qui peut faire pencher la décision dans un sens ou l'autre à la marge.

Qu'est-ce que la souscription hypothécaire au Canada ?

La souscription hypothécaire au Canada opère sous la Ligne directrice B-20 du BSIF pour les prêteurs sous réglementation fédérale, qui fixe le test de résistance au taux de qualification, les normes documentaires et les limites prudentielles sur le ratio prêt-valeur et les ratios de service de la dette. Les prêteurs sous réglementation provinciale (la majorité des coopératives de crédit) appliquent des règles équivalentes, et les assureurs hypothécaires (SCHL, Sagen, Canada Guaranty) ajoutent leurs propres normes pour les prêts à proportion élevée (BSIF).

Le déroulement de la souscription hypothécaire canadienne a quatre éléments uniques au Canada:

- Le test de résistance au taux de qualification. Les emprunteurs doivent qualifier au plus élevé entre (a) le taux contractuel plus 2 points de pourcentage et (b) le taux de qualification publié par la Banque du Canada (actuellement 5,25 %). Le test existe pour s'assurer que l'emprunteur peut encore se permettre les paiements si les taux montent.

- Les ratios ABD et ATD. Amortissement Brut de la Dette (coûts de logement / revenu) plafonné à 39 % et Amortissement Total de la Dette (tous les coûts de dette / revenu) plafonné à 44 % pour les prêts hypothécaires assurés.

- Assurance prêt hypothécaire pour les prêts à proportion élevée. Les mises de fonds inférieures à 20 % requièrent une assurance de la SCHL, de Sagen ou de Canada Guaranty. L'assureur souscrit le dossier en plus du prêteur.

- La règle des 90 jours pour le vieillissement des dossiers. Les documents de revenu, de crédit et de propriété datant de plus de 90 jours doivent être revérifiés. C'est ce qui fait que les clôtures qui s'étirent redémarrent le travail de souscription.

Le Rapport sur la stabilité financière de la Banque du Canada qualifie systématiquement la souscription hypothécaire canadienne de « plus serrée que les normes américaines » depuis les réformes de 2008-2010, citant le test de résistance et les plafonds ABD / ATD comme les principales différences (Banque du Canada).

Qu'est-ce que la souscription en développement des affaires ?

En finance commerciale et bancaire, « souscription » désigne typiquement la souscription de crédit commercial: le processus pour décider de prêter à une entreprise. Le cadre des 5 C s'applique toujours, mais les mesures changent:

- Capacité se mesure par le Ratio de couverture du service de la dette (DSCR), calculé comme le bénéfice net d'exploitation divisé par le service de la dette. Un DSCR ≥ 1,25 est le minimum typique d'un prêt commercial.

- Capital est l'équité du propriétaire dans l'entreprise, mesurée à partir du bilan le plus récent.

- Garantie peut être les comptes clients, l'inventaire, l'équipement, l'immobilier ou tout cela à la fois.

- Conditions pèse l'industrie, l'économie locale et la finalité du prêt plus lourdement qu'au détail.

La souscription commerciale est aussi plus sur mesure. Chaque prêt est une analyse personnalisée plutôt qu'une cote de grille, c'est pourquoi les dossiers commerciaux prennent 30 à 90 jours à souscrire contre 5 à 10 pour un prêt hypothécaire au détail. Le jugement du souscripteur, plus la revue du comité de crédit sur les gros dossiers, mène le résultat.

Comment la souscription évolue-t-elle avec l'IA ?

La souscription moderne combine de plus en plus l'analyse traditionnelle des 5 C avec des modèles d'apprentissage automatique qui ingèrent des données alternatives: schémas de flux de trésorerie bancaires, historique de paiement de services publics, déclaration de loyer et signaux comportementaux. Le but n'est pas de remplacer les souscripteurs humains mais de leur donner une meilleure information sur les emprunteurs qui sortent des tolérances du système automatisé, soit exactement les emprunteurs les plus coûteux à souscrire manuellement aujourd'hui.

Trois développements remodèlent le domaine:

- Souscription par flux de trésorerie. Examen de 12 à 24 mois de transactions bancaires au lieu (ou en complément) du rapport du bureau de crédit. Le CFPB a publié des orientations notant que les données de flux de trésorerie prédisent mieux le remboursement que les cotes de crédit traditionnelles seules pour les emprunteurs au dossier mince.

- Notation par données alternatives. L'ajout de paiements de services publics, de loyer, de télécom et de BNPL au dossier élargit la population pouvant être notée tout court.

- Revue augmentée par IA. Les modèles d'apprentissage automatique pré-trient les dossiers, signalent les schémas de risque et font remonter les éléments précis sur lesquels le souscripteur humain devrait se concentrer. Bien utilisé, l'emprunteur reçoit une décision plus rapide et le souscripteur consacre du temps aux questions qui comptent vraiment.

L'optique du régulateur est demeurée prudemment favorable. Le commentaire récent du BSIF présente l'automatisation et l'IA comme des outils de cohérence, à condition que le prêteur puisse expliquer chaque décision et démontrer que le modèle est équitable entre groupes protégés. L'Agence de la consommation en matière financière du Canada a publié des orientations semblables pour le crédit destiné aux consommateurs (ACFC). Pour le rôle précis d'un souscripteur dans une transaction hypothécaire, voyez ce que fait un souscripteur hypothécaire. Pour les questions de délai, voyez aussi combien de temps prend la souscription hypothécaire.

Le travail de fond reste le même: décider d'accorder le prêt, à quel taux, à quelles conditions. La trousse à outils s'élargit; le cadre (Capacité, Crédit, Capital, garantie, Conditions) n'a pas changé.