Combien de temps dure la souscription ?

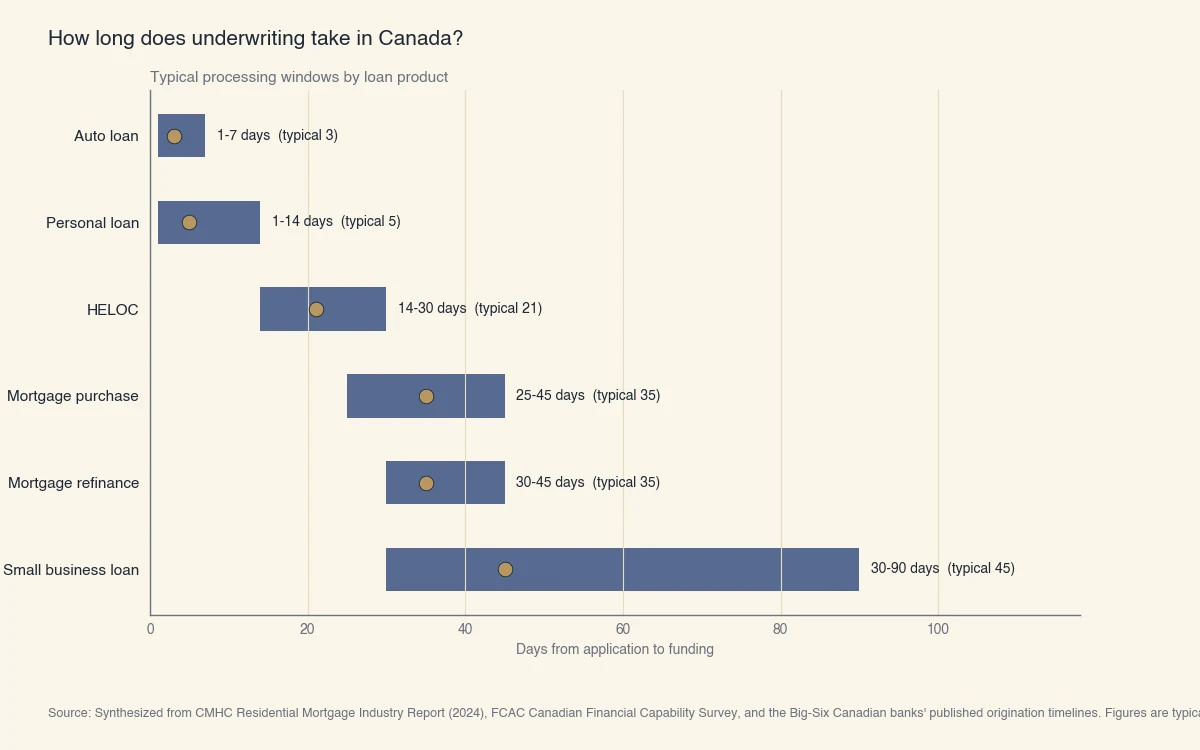

La souscription hypothécaire au Canada prend typiquement de 25 à 45 jours entre la demande et le déboursement, et l'examen même du souscripteur se conclut habituellement en 5 à 10 jours ouvrables une fois le dossier complet. Les prêts auto se règlent en 1 à 7 jours, les prêts personnels en 1 à 14 jours, et les prêts aux petites entreprises en 30 à 90 jours. Le délai total dépend moins du souscripteur que de la rapidité avec laquelle l'emprunteur, l'évaluateur, le notaire et le centre d'opérations livrent chaque pièce du dossier (SCHL).

La souscription est le processus d'évaluation des risques du prêteur: une personne examine vos revenus, vos dettes, votre historique de crédit et (pour les prêts garantis) la garantie, puis décide d'accorder le prêt, à quel taux et à quelles conditions. Le souscripteur ne prend pas une décision unique et instantanée. Il émet d'abord une approbation conditionnelle, demande des documents justificatifs, et ne signe l'approbation finale qu'après la levée de toutes les conditions.

Pourquoi le délai compte en pratique: les prêts hypothécaires d'achat au Canada suivent un calendrier de clôture serré fixé par la promesse d'achat. Un retard de seulement trois jours ouvrables peut faire manquer la date de clôture, déclencher des pénalités et, dans certains cas, faire échouer la transaction. Les refinancements et les marges de crédit hypothécaires sont plus souples sur le calendrier mais les emprunteurs en paient quand même le prix en intérêts continus sur la facilité existante.

Qu'est-ce qui ralentit la souscription ?

Les quatre points de blocage les plus fréquents sont les documents manquants ou tardifs (preuves de revenu, relevés de comptes, lettres de don), la planification et la révision de l'évaluation, les appels de vérification d'emploi, et les changements au dossier de crédit pendant la fenêtre de souscription. Le facteur le plus déterminant est la complétude des documents le premier jour.

Combien de temps dure la souscription hypothécaire au Canada ?

Un prêt hypothécaire d'achat canadien typique se règle de 25 à 45 jours après la demande, et la décision de souscription arrive habituellement de 5 à 10 jours ouvrables après le début de cette fenêtre. La ligne directrice B-20 du BSIF fixe les normes de souscription résidentielle que tout prêteur sous réglementation fédérale doit suivre (BSIF), ce qui veut dire que le déroulement est semblable d'une banque à six grandes banques jusqu'aux caisses populaires et aux prêteurs spécialisés.

Le graphique ci-dessous montre la fenêtre de traitement typique selon le produit. Le point indique le centre habituel de la plage; la barre montre l'intervalle minimum-maximum dans lequel se situe la majorité des emprunteurs.

Source : Synthèse du Rapport sur l'industrie hypothécaire résidentielle de la SCHL (2024), de l'Enquête canadienne sur les capacités financières de l'ACFC et des délais d'origination publiés par les six grandes banques canadiennes. Les chiffres sont des plages typiques, pas des garanties.

Le calendrier hypothécaire se découpe en trois phases:

| Phase | Ce qui se passe | Durée typique |

|---|---|---|

| 1. Demande et examen initial | L'emprunteur soumet la demande; le prêteur tire le crédit; le courtier collecte les documents de revenu | 1-3 jours ouvrables |

| 2. Souscription et approbation conditionnelle | Le souscripteur examine le dossier, émet une approbation conditionnelle assortie d'une liste de conditions | 3-7 jours ouvrables |

| 3. Conditions, évaluation et approbation finale | L'emprunteur lève les conditions; l'évaluateur inspecte; le prêteur signe | 5-15 jours ouvrables |

| 4. Notaire et déboursement | Le notaire de l'emprunteur prépare les documents de clôture; les fonds sont libérés à la date de clôture | 5-10 jours ouvrables |

Le souscripteur ne travaille activement sur le dossier qu'aux phases 2 et 3. Les autres phases sont dominées par la collecte de documents et les étapes externes.

Combien de temps prend la souscription finale ?

La souscription finale, l'étape où le souscripteur lève chaque condition restante et signe le dossier, prend habituellement 2 à 7 jours ouvrables une fois tous les documents soumis. Un dossier « propre » sans changement de dernière minute peut être levé en deux jours; un dossier avec un talon de paie manquant ou une nouvelle vérification de crédit déclenchée pendant la fenêtre de souscription peut s'étirer une semaine.

C'est l'étape où les emprunteurs sabotent le plus souvent leur propre calendrier. Les erreurs tardives qui redémarrent l'horloge des conditions:

- Demander un nouveau crédit (un prêt auto, une carte de crédit, même un outil de comparaison à enquête souple qui déclenche une enquête ferme)

- Changer d'emploi ou passer de salarié à travailleur autonome

- Déplacer de grosses sommes entre comptes sans note explicative

- Laisser le rapport d'évaluation expirer avant la clôture

Le BSIF exige explicitement que les prêteurs revérifient le revenu et le crédit si le dossier dépasse 90 jours, donc tout retard au-delà de cette fenêtre redémarre la majeure partie du travail de souscription.

Combien de temps prend un souscripteur pour rendre une décision ?

Un souscripteur prend typiquement de 1 à 5 jours ouvrables pour examiner un dossier complet et émettre une décision initiale; les dossiers complexes prennent plus longtemps parce que chaque composante non standard doit être vérifiée indépendamment. Un employé salarié avec deux talons de paie, un dossier de crédit propre et une propriété standard peut franchir la souscription initiale en une journée. Un travailleur autonome avec trois années de déclarations T1 personnelles et corporatives, deux comptes corporatifs et une propriété locative peut prendre une semaine.

Facteurs de complexité, par ordre approximatif d'impact:

- Revenu autonome ou à commission. Les prêteurs font typiquement la moyenne de deux ans de revenu net selon les déclarations T1 Générales et exigent les avis de cotisation pour vérifier que les chiffres ont été produits.

- Type de propriété non standard. Une propriété rurale, à bail, à usage mixte ou avec un zonage atypique nécessite une révision de souscription additionnelle.

- Sources de revenu multiples. Chaque source nécessite une vérification indépendante: paie, lettres de contrat, relevés de pension.

- Activité récente au dossier de crédit. Une nouvelle ligne de crédit ou un paiement raté récent oblige le souscripteur à revoir la décision de crédit.

- Source de la mise de fonds. Lettres de don, produit de la vente d'une propriété ou retraits du Régime d'accession à la propriété (RAP) requièrent chacun leur propre piste documentaire.

Un dossier propre va vite non pas parce que le souscripteur se presse, mais parce que les systèmes automatisés du prêteur valident la majorité des cases. Le souscripteur n'examine que les exceptions.

Quelle est la différence entre approbation conditionnelle et finale ?

L'approbation conditionnelle est l'engagement du souscripteur à financer le prêt SI une liste de conditions restantes est satisfaite; l'approbation finale arrive seulement quand chaque condition est levée. Une approbation conditionnelle n'est pas une garantie. Le prêteur peut encore refuser à l'étape finale si l'une des conditions ne se réalise pas.

Conditions typiques sur une lettre d'approbation hypothécaire canadienne:

- Évaluation satisfaisante de la propriété (le prêteur la commande; l'emprunteur la paie)

- Confirmation de la mise de fonds avec relevés de comptes des 90 derniers jours

- Avis de cotisation le plus récent pour les emprunteurs autonomes

- Coordonnées du notaire (le prêteur ne déboursera pas sans information sur un notaire canadien autorisé)

- Lettre de don, si une partie de la mise de fonds est un don

- Police d'assurance habitation effective à la date de clôture

- Assurance de prêt hypothécaire (SCHL, Sagen ou Canada Guaranty) si la mise de fonds est inférieure à 20 %

Chaque condition est une petite tâche avec un livrable clair. Le travail de l'emprunteur est de lever les plus faciles immédiatement (avis de cotisation, relevés de comptes) et de poursuivre les plus lentes en parallèle (notaire, assurance habitation).

Et les prêts FHA et VA ?

Les prêts FHA et VA sont des programmes hypothécaires fédéraux américains qui n'existent pas au Canada. Les acheteurs canadiens recourant à un prêt hypothécaire à proportion élevée travaillent plutôt avec la SCHL, Sagen ou Canada Guaranty, qui agissent comme couche d'assurance derrière le prêteur. L'assurance de prêt hypothécaire ajoute de 1 à 5 jours ouvrables au calendrier parce que l'assureur doit aussi approuver le dossier en plus du souscripteur du prêteur.

Pour les délais de souscription FHA / VA américains, voir le guide d'origination publié par le prêteur. L'équivalent canadien (prêt hypothécaire à proportion élevée assuré) tourne légèrement plus lentement qu'un prêt conventionnel mais reste habituellement à l'intérieur de la fenêtre de 25 à 45 jours.

Comment un emprunteur peut-il accélérer la souscription ?

Le plus grand accélérateur est d'arriver le jour de la demande avec un dossier complet: chaque document de revenu, chaque relevé de compte, l'entente d'achat de la propriété et les coordonnées du notaire. La majorité des retards de souscription sont des retards de collecte de documents, pas des retards du prêteur. Les emprunteurs qui arrivent avec tout déjà rassemblé franchissent typiquement la souscription dans la moitié inférieure de la plage typique.

Liste de vérification pratique avant la demande pour un prêt hypothécaire canadien:

- Preuves de revenu des 24 derniers mois. Talons de paie (les deux derniers), avis de cotisation (les deux derniers) et lettre d'employeur datée de moins de 30 jours. Les travailleurs autonomes ajoutent les déclarations T1 Générales et les états financiers corporatifs.

- Piste documentaire de la mise de fonds. Quatre-vingt-dix jours de relevés pour chaque compte qui détient la mise de fonds, et des lettres de don signées pour toute portion donnée.

- Documentation de la propriété. Promesse d'achat signée, fiche d'inscription et compte de taxes municipales. Le prêteur commande l'évaluation, mais l'emprunteur devrait confirmer l'accès à la propriété pour l'évaluateur le jour même.

- Coordonnées du notaire. Beaucoup d'emprunteurs attendent l'approbation conditionnelle pour mandater un notaire. Le mandater tôt permet au prêteur d'envoyer immédiatement ses instructions et économise trois à cinq jours sur la fenêtre de clôture. Pour la mécanique plus large de ce qu'est la souscription, voyez qu'est-ce que la souscription. Pour modéliser comment votre scénario se traduit en versement mensuel pendant l'examen du dossier, utilisez le calculateur de paiement hypothécaire.

- Historique bancaire. Un historique consolidé de 90 jours montrant les revenus entrants et expliquant les transferts importants.

Le Rapport sur la stabilité financière de la Banque du Canada signale régulièrement que les volumes d'origination hypothécaire grimpent de mars à juin, ce qui allonge chaque étape du processus. Conclure dans la fenêtre creuse (octobre à janvier) sauve souvent une semaine entière.

Un second accélérateur est le recours à un courtier hypothécaire qui préqualifie le dossier avant de l'envoyer au prêteur. La préqualification d'un courtier échange 1 à 3 jours de travail en amont contre un cycle de souscription souvent beaucoup plus court, parce que le courtier a déjà collecté et vérifié les documents que le souscripteur du prêteur aurait demandés.