Les taux d'intérêt vont-ils baisser?

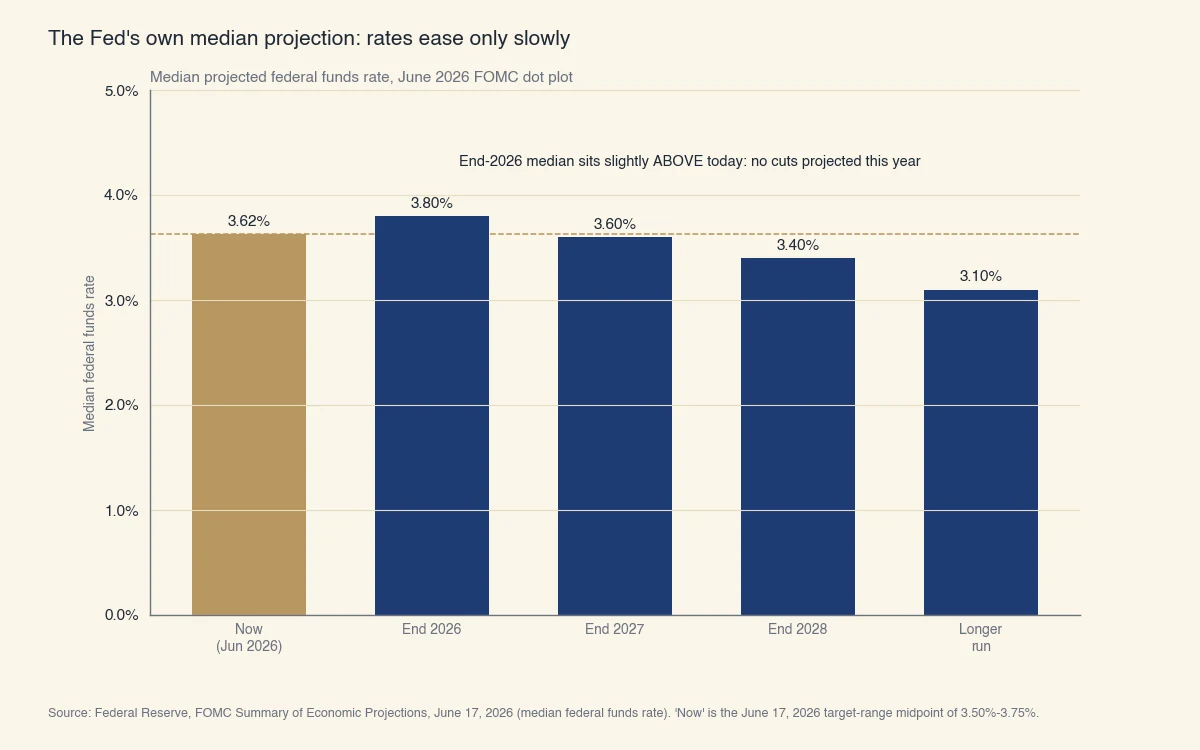

Les taux d'intérêt devraient baisser lentement, pas chuter brusquement. Dans ses projections les plus récentes, publiées le 17 juin 2026, le membre médian de la Réserve fédérale voyait le taux directeur (le taux au jour le jour que fixe la Fed, aussi appelé taux des fonds fédéraux, qui sert d'ancrage à la plupart des autres taux américains) à 3,8 % à la fin de 2026. C'est un peu au-dessus de la fourchette cible actuelle de 3,50 % à 3,75 %, donc la vision centrale de la Fed elle-même n'implique aucune baisse nette cette année (Réserve fédérale).

Les baisses plus importantes que la Fed projette viennent plus tard. Ces mêmes projections de juin 2026 placent la médiane à 3,6 % pour la fin de 2027 et à 3,4 % pour la fin de 2028, avec une dérive vers un taux à long terme de 3,1 % (le niveau qui, selon la Fed, ne stimule ni ne ralentit l'économie). En clair : oui, les taux devraient finir par baisser, mais la trajectoire est graduelle et se mesure en années, pas en mois.

Source : Réserve fédérale, Résumé des projections économiques du FOMC, 17 juin 2026. « Maintenant » correspond au point médian de la fourchette cible de 3,50 %-3,75 % au 17 juin 2026.

C'est un virage plus restrictif par rapport au début de l'année. En mars 2026, la projection médiane pour la fin de 2026 était de 3,4 %, ce qui impliquait une baisse; en juin, cette médiane était montée à 3,8 % parce que les membres avaient relevé leurs perspectives d'inflation (Réserve fédérale). La direction reste à la baisse à long terme, mais l'anticipation à court terme a monté, pas baissé.

Pourquoi ce virage compte pour vos décisions : la réponse à « les taux vont-ils baisser » a changé de direction en trois mois, sans nouvelle loi ni crise, uniquement parce que les données d'inflation sont arrivées plus chaudes que prévu. C'est la raison de fond de suivre vous-même les perspectives de taux plutôt que de vous fier à une prévision écrite il y a des mois. Les deux sections suivantes montrent exactement comment le faire, et comment un changement du taux de la Fed atteint le taux précis que vous payez.

Comment voir vous-même ce que le marché anticipe

Deux outils gratuits et publics vous permettent de vérifier directement les perspectives de taux au lieu de vous fier à une seule prévision : le graphique à points de la Réserve fédérale et l'outil CME FedWatch. La plupart des articles vous donnent une prévision qui devient périmée dès que les taux bougent. Ces deux sources vous laissent revérifier la réponse vous-même avant chaque réunion de la Fed.

Le graphique à points (Résumé des projections économiques)

Le graphique à points est un graphique que la Fed publie quatre fois par année, où chaque point marque la projection d'un membre pour le taux directeur à la fin de chaque année. Dix-huit membres placent chacun un point, et le point médian (la valeur du milieu) est le chiffre que reprennent les médias.

Voici comment le lire :

- Trouvez la colonne de l'année qui vous intéresse (par exemple, « 2026 »).

- Repérez le point médian, celui qui a autant de points au-dessus qu'en dessous.

- Comparez cette médiane au taux d'aujourd'hui. Une médiane sous le niveau actuel signifie que le groupe s'attend à des baisses; une médiane égale ou supérieure signifie aucune baisse, voire une hausse.

- Regardez la dispersion des points. Un groupe serré indique un accord; une dispersion large indique une réelle incertitude.

Dans les projections de juin 2026, 8 membres sur 18 ont placé leur point au niveau actuel, 9 l'ont placé plus haut et 1 seul plus bas, l'éventail complet allant de 3,4 % à 4,4 % (Réserve fédérale). Cette dispersion est la vraie histoire : le comité est divisé, ce qui explique pourquoi les prévisions divergent.

L'outil CME FedWatch

L'outil CME FedWatch montre la probabilité, implicite au marché, d'une baisse, d'un maintien ou d'une hausse de taux à la prochaine réunion du FOMC, calculée à partir du prix des contrats à terme sur les fonds fédéraux (CME Group). Là où le graphique à points montre ce que disent les membres, FedWatch montre ce que les investisseurs parient avec de l'argent réel.

Lisez-le comme une probabilité, pas comme une promesse. Si FedWatch indique 20 % de chances de baisse à la prochaine réunion, le marché vous dit qu'une baisse est possible mais peu probable à cette date. Ces probabilités se mettent à jour continuellement à mesure qu'arrivent les données d'inflation et d'emploi, donc consulter FedWatch quelques jours avant une réunion vous donne la lecture la plus fraîche possible.

Comment une baisse de la Fed atteint-elle le taux que vous payez?

La Fed fixe un seul taux au jour le jour, et il atteint les taux que vous payez réellement par des canaux différents et à des vitesses différentes. Comprendre cette chaîne explique pourquoi une baisse de la Fed peut réduire votre taux de carte de crédit en un mois tout en touchant à peine un prêt hypothécaire de 30 ans.

Le taux directeur agit directement sur les emprunts à très court terme entre banques. À partir de là :

- Les taux à court terme et variables (cartes de crédit, marges de crédit hypothécaires) suivent le taux préférentiel, qui bouge au même rythme que la Fed. Ils se rajustent en un cycle de facturation ou deux.

- Les taux fixes à long terme (prêts hypothécaires de 30 ans) suivent le rendement des obligations du Trésor à 10 ans, qui reflète l'anticipation des investisseurs sur les taux et l'inflation à venir. Ils peuvent baisser avant une baisse de la Fed, ou monter après une baisse, si les perspectives changent.

- Les rendements de l'épargne (comptes à intérêt élevé, CPG) suivent les taux à court terme à la baisse quand la Fed abaisse, ce qui explique pourquoi les épargnants gagnent moins après les baisses.

| Ce que vous empruntez ou épargnez | Ce qu'il suit | Vitesse après un changement de la Fed |

|---|---|---|

| Carte de crédit, marge hypothécaire | Taux préférentiel (bouge avec la Fed) | En 1 à 2 cycles de facturation |

| Nouveau prêt auto | Taux à court et moyen terme | Quelques semaines |

| Nouveau prêt hypothécaire 30 ans | Rendement du Trésor à 10 ans | Peut devancer ou suivre la Fed |

| Prêt fixe existant | Bloqué à la signature | Jamais (le taux est fixe) |

| Compte d'épargne, CPG | Taux à court terme | Quelques semaines |

Ce qu'il faut retenir en pratique : si vous portez un solde à taux variable, une baisse de la Fed vous aide assez vite. Si vous voulez un taux hypothécaire plus bas, surveillez le rendement des obligations du Trésor à 10 ans, pas seulement la Fed, car le marché obligataire bouge souvent en premier.

Les taux hypothécaires vont-ils baisser?

Les taux hypothécaires devraient dériver à la baisse avec le temps tout en restant élevés à court terme, la plupart des prévisions 2026 gardant le taux fixe de 30 ans dans la zone du milieu des 6 %. Comme les taux hypothécaires suivent le rendement des obligations du Trésor à 10 ans plutôt que le taux au jour le jour de la Fed, ils ne baissent pas automatiquement quand la Fed abaisse (Freddie Mac).

Deux points aident à situer les attentes honnêtement :

- Les taux d'aujourd'hui sont près de leur moyenne historique de long terme, pas à un extrême. Depuis 1971, le taux fixe de 30 ans a avoisiné 7,8 % en moyenne, donc un taux du milieu des 6 % se situe sous cette moyenne de long terme. Les taux de 2 à 3 % de 2020 et 2021 étaient l'anomalie historique, pas le point de repère à espérer voir revenir.

- Le graphique à points est une anticipation actuelle, pas un calendrier fixe. La Fed elle-même insiste sur le fait que ses projections ne sont pas un plan du comité et changent avec l'économie. Lors de cycles de baisse passés, quand l'économie s'est affaiblie rapidement, la Fed a abaissé ses taux plus vite et plus profondément que prévu. Un ralentissement plus marqué pourrait faire baisser les taux plus vite que ne le suggère la médiane de juin 2026; une inflation persistante pourrait les garder plus élevés plus longtemps.

La réponse honnête à « les taux hypothécaires vont-ils finir par baisser » est donc : probablement, graduellement, mais le moment dépend de l'inflation et du marché obligataire, et aucune prévision ne peut fixer le mois.

Que faire pendant que les taux restent élevés?

Comme la baisse anticipée est lente et incertaine, fondez vos décisions sur votre propre horizon et votre budget plutôt que sur l'attente d'un taux précis. Quelques pistes concrètes :

- Si vous portez une dette à taux variable, concentrez-vous sur son remboursement. Vous en profitez automatiquement quand les taux finiront par baisser, et vous réduisez le coût des intérêts dès maintenant, peu importe ce que fait la Fed.

- Si vous achetez une maison, décidez selon que le paiement entre dans votre budget aujourd'hui. Vous pourrez refinancer plus tard si les taux baissent, mais vous ne pouvez pas acheter une maison que vous ne pouviez pas vous permettre au départ.

- Si vous avez déjà un prêt hypothécaire, refaites le calcul de refinancement quand les taux bougent. Une règle générale courante veut que le refinancement vaille la peine quand vous pouvez abaisser votre taux assez pour récupérer les frais de clôture dans le temps où vous prévoyez rester dans la maison.

- Si vous épargnez, bloquez des taux de CPG à plus long terme pendant qu'ils sont encore élevés. Quand la Fed abaisse, les nouveaux rendements de l'épargne baissent, donc les taux d'aujourd'hui pourraient sembler intéressants avec le recul.

Le signal le plus clair à surveiller est l'inflation. La Fed abaisse ses taux quand elle est convaincue que l'inflation revient vers sa cible de 2 %, donc chaque rapport mensuel de l'indice des prix à la consommation (BLS) et chaque rapport sur l'emploi déplace la trajectoire de taux anticipée plus que n'importe quelle prévision. Suivez ces deux séries de données, lisez le graphique à points après chaque mise à jour trimestrielle, et vous aurez une réponse plus claire et plus à jour que n'importe quel titre de prévision.