Les taux d'intérêt baissent-ils au Canada?

Non. En date de juillet 2026, les taux d'intérêt ne baissent pas au Canada. La Banque du Canada maintient son taux directeur à 2,25 % depuis octobre 2025 et l'a de nouveau maintenu à sa décision de mars 2026 (Banque du Canada). Le taux directeur est la cible de la Banque du Canada pour le taux du financement à un jour, le taux qui établit le plancher de ce que les banques se facturent entre elles et, par ricochet, de ce que vous payez sur vos prêts et marges à taux variable.

La plus grande surprise pour quiconque pose cette question, c'est la direction du risque. Après deux années de baisses, le prochain mouvement est maintenant plus probablement une hausse qu'une baisse. Toutes les grandes équipes d'économistes bancaires prévoient un maintien à 2,25 % ou une hausse en 2026. Aucune n'anticipe une baisse sous le niveau actuel.

Voici l'état des lieux à la mi-2026 :

- Taux directeur : 2,25 %, inchangé depuis octobre 2025

- Taux préférentiel des grandes banques : environ 4,45 %

- Inflation globale : autour de 2,8 % à 3,2 %, au-dessus de la cible de 2 %, en raison de la hausse des prix de l'énergie (Statistique Canada)

- La lecture du marché : un maintien à la prochaine décision, avec des probabilités de hausse qui montent en fin d'année

Pourquoi vous vous attendez à une baisse, et pourquoi elle ne vient pas

Si vous croyiez que les taux baissaient encore, vous vous appuyez sur un raisonnement de 2025 qui ne tient plus. La Banque du Canada a réduit son taux directeur à plusieurs reprises pendant 2024 et 2025, le ramenant à 2,25 % à mesure que l'inflation refluait de ses sommets de 2022. Ce cycle d'assouplissement est terminé. La Banque a fait une pause une fois l'inflation près de sa cible de 2 %, et un choc en 2026 a changé le portrait.

Le déclencheur, c'est l'énergie. Une perturbation de l'approvisionnement a fait grimper fortement les prix du pétrole et de l'essence en 2026, ce qui a directement alimenté l'inflation globale. Quand l'inflation dépasse la cible de 2 %, le rôle de la Banque du Canada est de garder les taux assez élevés pour la ramener, pas de les réduire (Banque du Canada). En plus, les tarifs transfrontaliers ont augmenté le coût de nombreux biens importés, ajoutant une deuxième source de pression sur les prix.

L'instinct du lecteur (« les taux baissaient, ils vont bien continuer ») est compréhensible, mais les conditions qui justifiaient les baisses se sont inversées. L'inflation ne revient plus vers la cible d'elle-même, ce qui retire les arguments en faveur d'un nouvel assouplissement et renforce ceux d'une possible hausse.

Ce qui pourrait tout de même faire baisser les taux

Une baisse n'est pas impossible, elle n'est simplement pas le scénario de base. Les taux baisseraient de nouveau si l'inflation revenait à 2 % et y restait, ou si l'économie s'affaiblissait au point où la Banque devrait soutenir la croissance. Le PIB canadien s'est contracté à la fin de 2025, donc un ralentissement plus marqué est le principal scénario qui remettrait les baisses sur la table. Sans cela, la Banque a peu de raisons d'assouplir.

Ce que prévoient réellement les grands prévisionnistes pour 2026 et 2027

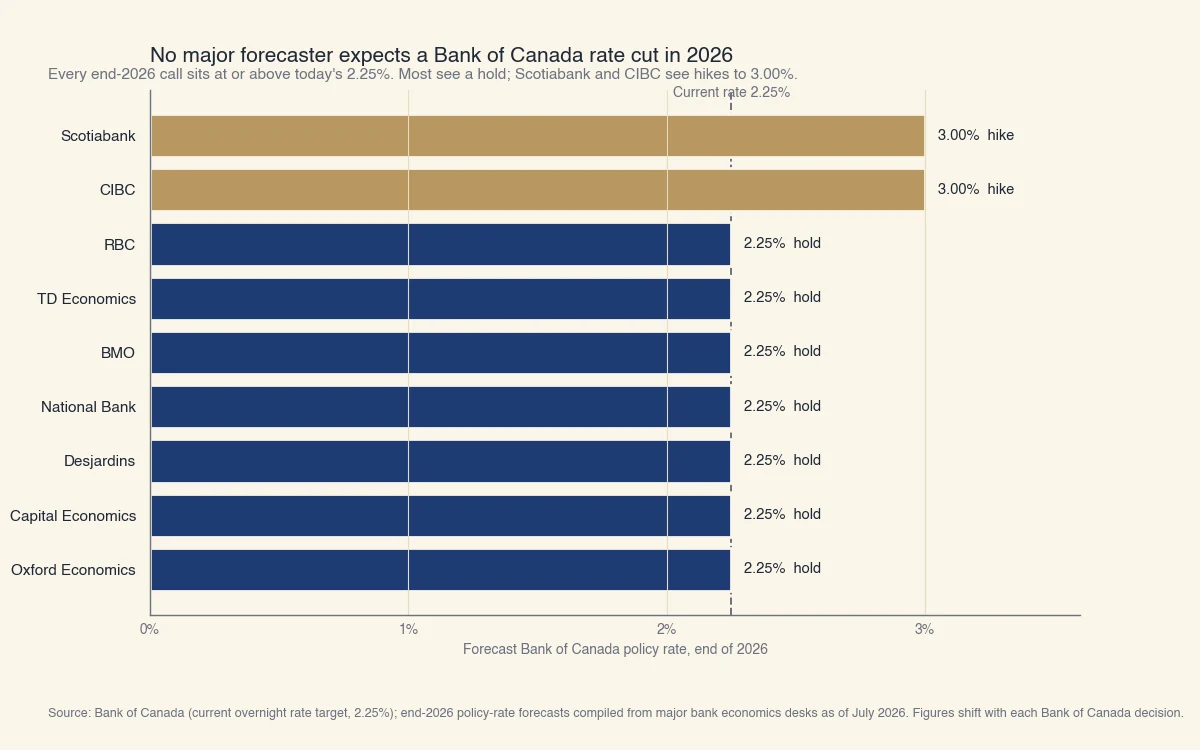

Le consensus est étonnamment unidirectionnel : maintien maintenant, et hausse plus tard le cas échéant. Parmi les grandes banques et les firmes d'économistes indépendantes, la plupart s'attendent à ce que la Banque du Canada garde le taux à 2,25 % en 2026, tandis que Scotia et CIBC sont les exceptions plus fermes qui anticipent des hausses à 3,00 % d'ici la fin de l'année.

Source : Banque du Canada (cible actuelle du taux du financement à un jour, 2,25 %); prévisions du taux directeur pour la fin de 2026 compilées auprès des grandes équipes d'économistes bancaires en juillet 2026. Les chiffres évoluent à chaque décision de la Banque du Canada.

À plus long terme, plusieurs équipes inscrivent des hausses graduelles en 2027, portant le taux vers 2,75 % ou 3,00 % à mesure que l'économie se stabilise. La trajectoire exacte est incertaine et chaque prévision bouge avec le prochain rapport d'inflation, mais la forme est constante : stable cette année, en légère montée l'an prochain. La seule chose qu'aucune prévision courante ne contient, c'est un retour aux taux sous les 2 % de l'ère pandémique.

| Prévisionniste | Fin de 2026 | Direction |

|---|---|---|

| RBC, TD, BMO, Banque Nationale, Desjardins | 2,25 % | Maintien |

| Capital Economics, Oxford Economics | 2,25 % | Maintien |

| Scotia, CIBC | 3,00 % | Hausse |

Les taux hypothécaires baissent-ils au Canada?

Les taux hypothécaires ne baissent pas non plus, et les deux types de taux bougent pour des raisons différentes. Savoir lequel vous détenez vous indique à quoi vous attendre.

Les taux hypothécaires variables sont liés directement au taux directeur de la Banque du Canada par l'entremise du taux préférentiel de votre prêteur. Comme le taux directeur se maintient à 2,25 %, le taux préférentiel reste stable près de 4,45 %, donc les taux variables sont stables. Si la Banque hausse, votre taux variable monte quelques jours après la décision.

Les taux hypothécaires fixes ne suivent pas du tout le taux directeur. Ils suivent le rendement des obligations du gouvernement du Canada, qui reflète le niveau où le marché obligataire s'attend à voir les taux sur la durée du terme. Ces rendements ont augmenté en 2026, à mesure que le marché écartait les baisses et intégrait le risque d'inflation, donc les taux fixes sont stables ou légèrement plus élevés, pas plus bas. Le rendement de l'obligation de cinq ans du gouvernement du Canada avoisine 3,1 %, ce qui maintient les offres à taux fixe de cinq ans dans une fourchette allant de la fin des 3 % au milieu des 4 %.

En bref : que vous regardiez le variable ou le fixe, il n'y a pas de baisse importante à attendre en 2026.

Ce qu'un taux maintenu vous coûte en dollars

Le coût concret d'une absence de baisse, c'est le soulagement que vous attendiez mais que vous n'obtiendrez pas. Bien des emprunteurs ont reporté un refinancement ou sont restés à taux variable en espérant une ou deux baisses de plus pour réduire leur versement. Sur un prêt de 500 000 $, ce demi-point manquant représente de l'argent réel.

Voici une comparaison chiffrée sur un prêt hypothécaire de 500 000 $ amorti sur 25 ans (calcul de Sphera Credit, amortissement mensuel standard) :

| Scénario | Taux | Versement mensuel | Vs aujourd'hui |

|---|---|---|---|

| La baisse espérée | 3,70 % | environ 2 557 $ | -138 $ / mois |

| Le taux d'aujourd'hui (maintien) | 4,20 % | environ 2 695 $ | référence |

| Une hausse à préférentiel +0,75 % | 4,95 % | environ 2 909 $ | +214 $ / mois |

Deux constats. D'abord, attendre la baisse ne coûtait rien à espérer mais n'a rien donné : le versement souhaité (environ 2 557 $) n'est jamais arrivé, et vous payez environ 138 $ de plus par mois que ce montant. Ensuite, le chiffre le plus important est le risque à la baisse : si la Banque hausse de 0,75 % et que le taux préférentiel monte avec lui, le versement d'un détenteur à taux variable grimpe d'environ 214 $ par mois, soit environ 2 600 $ par année. L'asymétrie compte. Il reste peu à gagner d'éventuelles baisses et un vrai risque du côté des hausses.

Ce que ça signifie pour vous

« Les taux baissent-ils » n'a pas la même réponse selon la façon dont vous empruntez ou épargnez. Utilisez ce tableau pour trouver votre situation.

| Votre situation | Ce qu'un taux stable ou plus élevé signifie | À considérer |

|---|---|---|

| Détenteur d'un prêt à taux variable | Aucun répit sur le versement; prévoyez des versements stables ou plus élevés | Testez votre budget avec un taux préférentiel vers 5,2 % |

| Renouvellement d'un prêt en 2026 | Vous renouvellerez probablement au-dessus de votre taux de l'ère pandémique, pas en dessous | Magasinez le renouvellement tôt et comparez un terme plus court |

| Futur acheteur | Attendre les baisses n'est plus une stratégie gagnante | Qualifiez-vous au taux d'aujourd'hui, ne misez pas sur des baisses |

| Marge de crédit ou carte | Le coût d'emprunt variable reste élevé | Priorisez le remboursement des soldes à taux variable |

| Épargnant ou détenteur de CPG | Le maintien plus long joue en votre faveur | Envisagez de bloquer des termes plus longs pendant que les rendements tiennent |

Si vous avez un prêt hypothécaire à taux variable, l'essentiel est que votre taux bouge avec la Banque du Canada : un maintien signifie un versement stable, et une hausse le fait monter. Si vous avez un prêt hypothécaire à taux fixe, votre taux est bloqué pour votre terme, mais votre taux de renouvellement dépend du rendement des obligations du gouvernement du Canada, qui a augmenté en 2026. Dans les deux cas, planifier autour d'une baisse de taux, c'est planifier autour d'un événement que la plupart des prévisionnistes n'anticipent pas (ACFC).

Quand aura lieu la prochaine décision de taux de la Banque du Canada?

La Banque du Canada fixe son taux directeur à huit dates prévues chaque année, et chacune est la prochaine occasion pour le taux de bouger. La Banque publie le calendrier complet à l'avance, ce qui vous permet de planifier vos renouvellements et vos blocages de taux (Banque du Canada).

Surveillez deux choses avant chaque décision : le rapport de l'Indice des prix à la consommation de Statistique Canada, qui indique si l'inflation refroidit ou se réchauffe, et l'énoncé de la Banque du Canada, qui signale sa lecture de l'économie. Quand l'inflation dépasse la cible, attendez-vous à un maintien ou à une hausse. Il faudrait plusieurs mois d'inflation revenant vers 2 %, ou un net ralentissement économique, avant qu'une baisse devienne le résultat probable.

Pour les emprunteurs, la conclusion est simple. Ne bâtissez pas votre plan autour d'une baisse de taux au Canada en 2026. Bâtissez-le autour d'un taux qui se maintient près de 2,25 %, avec une réelle possibilité de monter. C'est là que pointent la Banque du Canada, le marché obligataire et les grands prévisionnistes bancaires.