Comment les hausses de taux touchent votre prêt hypothécaire?

Une hausse de taux augmente presque immédiatement le coût d'un prêt à taux variable et augmente le coût d'un prêt à taux fixe au renouvellement, parce que les deux types de prêt sont fixés à partir de deux taux différents. Quand la Banque du Canada hausse son taux directeur, les prêteurs haussent leur taux préférentiel, et les prêts à taux variable sont établis comme le taux préférentiel plus ou moins une marge. Les taux hypothécaires fixes suivent plutôt les rendements des obligations du gouvernement du Canada, si bien qu'une hausse n'atteint un emprunteur à taux fixe qu'au moment de renouveler ou de contracter un nouveau prêt (Banque du Canada).

Le taux directeur est le taux que la Banque du Canada vise pour les prêts à un jour entre institutions financières. Il fixe le plancher des coûts d'emprunt à court terme dans l'économie. En juillet 2026, le taux directeur est à 2,25 % et le taux préférentiel à 4,45 %, après le maintien décidé le 10 juin 2026 (Banque du Canada).

Voici comment une hausse chemine dans chaque type de prêt :

| Type de prêt | Fixé à partir de | Quand la hausse se fait sentir | Ce qui change |

|---|---|---|---|

| Taux variable, paiement rajusté | Taux préférentiel du prêteur | En un ou deux cycles de facturation | Le paiement mensuel augmente |

| Taux variable, paiement fixe | Taux préférentiel du prêteur | Tout de suite, mais de façon cachée | Une part plus grande du paiement va aux intérêts |

| Taux fixe | Rendements des obligations du gouvernement du Canada | Au renouvellement seulement | Le nouveau paiement est fixé au taux courant |

La distinction compte, car deux ménages de la même rue peuvent ressentir la même hausse à des années d'écart, ou presque pas, selon le seul prêt qu'ils ont signé.

Comment une hausse vous touche dépend de votre prêt

La même hausse produit quatre résultats très différents selon le type de prêt que vous détenez, alors la réponse honnête à « comment ça me touche » commence par « lequel avez-vous? ». La plupart des guides décrivent un seul emprunteur générique, mais la position dans laquelle vous êtes détermine à la fois l'ampleur et le moment de l'impact.

| Votre position | Ce qui change | Quand | La seule action qui aide |

|---|---|---|---|

| Taux variable à paiement fixe | Le paiement reste plat; le remboursement du capital ralentit, puis s'arrête au taux de déclenchement | Tout de suite | Augmenter volontairement votre paiement pour rester sous le taux de déclenchement |

| Taux variable à paiement rajusté | Le paiement monte à chaque hausse | En un ou deux cycles de facturation | Intégrer le paiement plus élevé au budget avant la prochaine décision |

| Taux fixe proche du renouvellement | Nouveau paiement plus élevé au renouvellement | À la fin du terme | Magasiner le renouvellement tôt et budgéter la hausse dès maintenant |

| Nouvel acheteur en qualification | Prêt maximal admissible plus bas | À la demande | Obtenir une préapprobation et connaître son plafond de test de résistance |

Les nouveaux acheteurs rencontrent la hausse par le test de résistance. Selon la ligne directrice B-20 du BSIF, un prêteur sous réglementation fédérale doit vous qualifier au plus élevé de votre taux contractuel plus deux points de pourcentage ou d'un plancher de 5,25 % (BSIF). Quand les taux contractuels montent, ce taux de qualification monte avec eux, si bien qu'une hausse réduit le prêt qu'un revenu donné peut soutenir avant même de toucher un paiement mensuel.

Combien coûte réellement une hausse? Un exemple chiffré

Une hausse de taux coûte un nombre réel et calculable de dollars par mois, et ce nombre est plus grand que la plupart des gens l'imaginent une fois qu'il tombe. Voici trois cas chiffrés sur un prêt de 500 000 $ amorti sur 25 ans, avec la capitalisation semestrielle canadienne. À prendre comme illustrations, non comme des offres.

Le saut au renouvellement

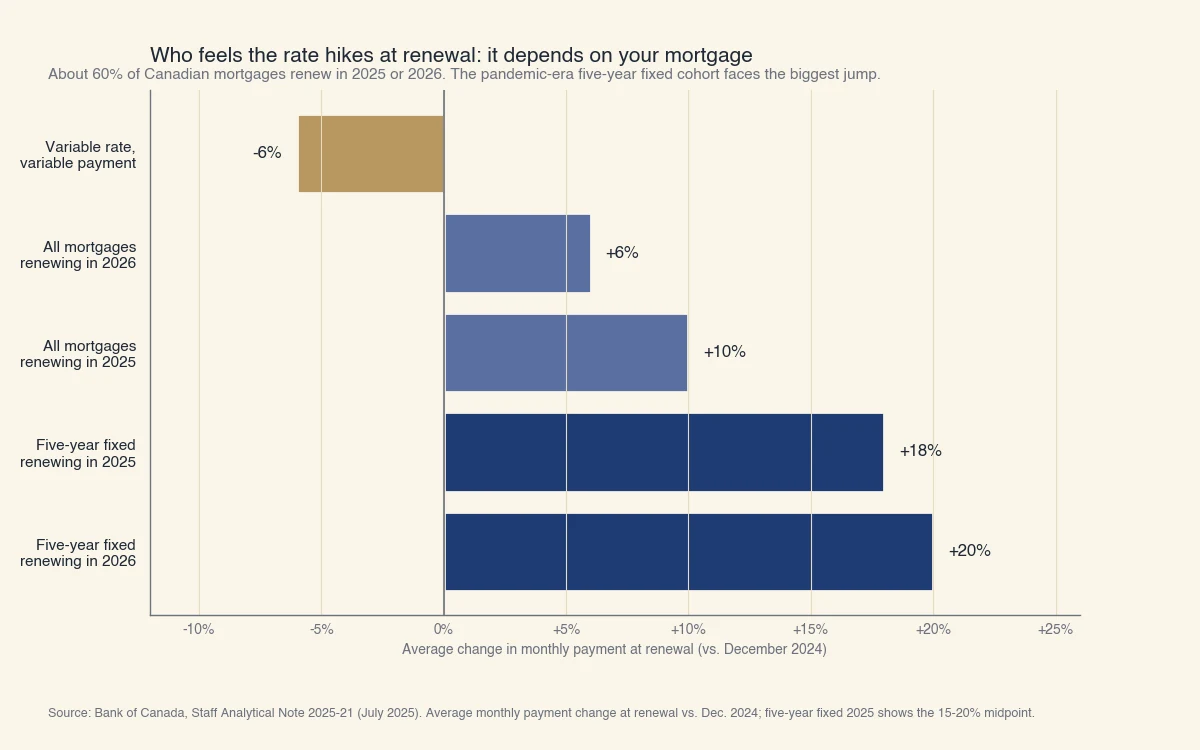

Un emprunteur qui a bloqué un taux fixe de cinq ans à 2,5 % durant la pandémie paie environ 2 240 $ par mois. Après cinq ans de paiements, son solde est d'environ 423 000 $. S'il renouvelle ce solde sur les 20 années restantes à 4,5 %, le nouveau paiement s'établit à environ 2 670 $ par mois. C'est une hausse d'environ 430 $ par mois, soit environ 19 %, sans changement du montant emprunté. C'est pourquoi la Banque du Canada signale les emprunteurs à taux fixe de cinq ans qui renouvellent en 2025 et 2026 comme le groupe le plus exposé aux hausses (Banque du Canada, 2025).

Le taux de déclenchement

Un emprunteur avec un prêt à taux variable et à paiement fixe a fixé son paiement près d'un taux de départ de 2,0 %. Son taux de déclenchement, le taux auquel tout le paiement va aux intérêts, se situe autour de 5 %. La Banque du Canada a fait passer le taux directeur de 0,25 % au début de 2022 à 5,00 % au milieu de 2023, et le taux préférentiel est monté de 2,45 % à 7,20 % sur la même période (Banque du Canada). Cela a poussé bien des emprunteurs à paiement fixe au-delà de leur taux de déclenchement, de sorte que leur paiement a cessé de couvrir l'intérêt et que le manque à gagner s'est ajouté au solde. Le paiement semblait inchangé pendant que le prêt grossissait en silence.

La compression du pouvoir d'achat

Pour un acheteur, une hausse réduit la maison qu'un paiement donné peut porter. À 2 500 $ par mois sur 25 ans, un taux de 4,5 % soutient un prêt d'environ 452 000 $. Portez le taux à 5,5 % et le même paiement soutient environ 410 000 $, soit environ 10 % de moins. Une règle approximative s'ensuit : chaque hausse d'un point de pourcentage retranche environ 10 % du prêt qu'un paiement fixe peut porter.

Source : Banque du Canada, note analytique du personnel 2025-21 (juillet 2025). Variation moyenne du paiement mensuel au renouvellement par rapport à décembre 2024; le taux fixe 5 ans de 2025 indique le point médian de 15-20 %.

Trois choses que la plupart des gens comprennent mal

La confusion autour des hausses de taux vient surtout de trois croyances qui semblent vraies sans l'être, et chacune peut coûter cher à un ménage. Les nommer est la façon la plus rapide de comprendre votre propre exposition.

« Mon taux fixe me protège. » Un taux fixe protège votre paiement pendant le terme, pas pour toujours. Les hausses ont quand même lieu; vous les rencontrez simplement toutes d'un coup au renouvellement plutôt que graduellement. Environ 60 % des prêts hypothécaires canadiens renouvellent en 2025 ou 2026, et près de 60 % de ces renouvellements amènent un paiement plus élevé : un taux fixe est un report, pas un bouclier (Banque du Canada, 2025).

« Mon paiement est fixe, donc une hausse ne me touche pas. » Un prêt à taux variable et à paiement fixe garde le paiement stable, ce qui cache l'impact au lieu de le supprimer. À mesure que les taux montent, une part plus grande de chaque paiement va aux intérêts et moins au capital, donc vous remboursez le prêt plus lentement. Au-delà du taux de déclenchement, le paiement ne couvre plus du tout l'intérêt, et l'intérêt impayé s'ajoute à votre solde. Un paiement stable peut reposer sur un prêt qui grossit.

« La Banque du Canada fixe mon taux hypothécaire. » La Banque fixe le taux directeur, qui fait bouger le taux préférentiel et donc les taux variables. Elle ne fixe pas les taux hypothécaires fixes. Ceux-ci suivent les rendements des obligations du gouvernement du Canada, qui bougent selon les attentes du marché. C'est pourquoi les taux fixes montent ou baissent parfois des semaines avant que la Banque agisse, et pourquoi une décision de maintien peut s'accompagner d'un mouvement des taux fixes.

Ce que les hausses font au marché immobilier

Des taux plus élevés refroidissent la demande immobilière en rendant les prêts plus chers et en réduisant la capacité d'emprunt, ce qui tend à ralentir la croissance des prix ou à les faire baisser. Quand une hausse réduit le prêt maximal qu'un revenu donné soutient, moins d'acheteurs peuvent enchérir aux prix d'hier, donc la demande s'affaiblit. La Banque du Canada suit ce phénomène par l'endettement des ménages et la pression sur les paiements hypothécaires dans son Rapport sur la stabilité financière (Banque du Canada).

L'effet est réel, mais pas mécanique. Le prix des logements réagit aussi à l'offre, à la croissance de la population, à l'emploi et aux conditions locales, si bien que les taux sont une force forte parmi plusieurs. Une hausse augmente de façon fiable le coût d'emprunt; elle ne garantit pas un mouvement précis des prix dans une ville donnée.

Pour la plupart des ménages, la préoccupation la plus directe est le flux de trésorerie, pas le prix. Quand les taux montent, l'ACFC recommande une courte liste de gestes concrets (ACFC) :

- Revoir votre budget et le tester contre un paiement de 15 % à 20 % plus élevé.

- Vérifier votre date de renouvellement et magasiner le renouvellement quelques mois d'avance.

- Contacter votre prêteur avant qu'un paiement plus élevé devienne un problème, pas après.

- Si vous détenez un prêt à taux variable et à paiement fixe, envisager d'augmenter votre paiement dès maintenant pour rester sous le taux de déclenchement.

Savoir dans laquelle des quatre positions ci-dessus vous êtes vous indique combien de temps vous avez pour vous préparer, et lequel de ces gestes compte le plus pour vous.