Quel était le taux d'intérêt au Canada?

Au cours des 50 dernières années, le taux directeur de la Banque du Canada a oscillé entre un sommet de 21,03 % en août 1981 et un plancher de 0,25 % en 2009, puis de nouveau en 2020; aujourd'hui, il s'établit à 2,25 %. Il n'existe pas un seul « taux d'intérêt » qui aurait tenu dans le temps. Le chiffre a bougé constamment au gré des décisions de la Banque du Canada face à l'inflation, aux récessions et aux crises financières (Banque du Canada).

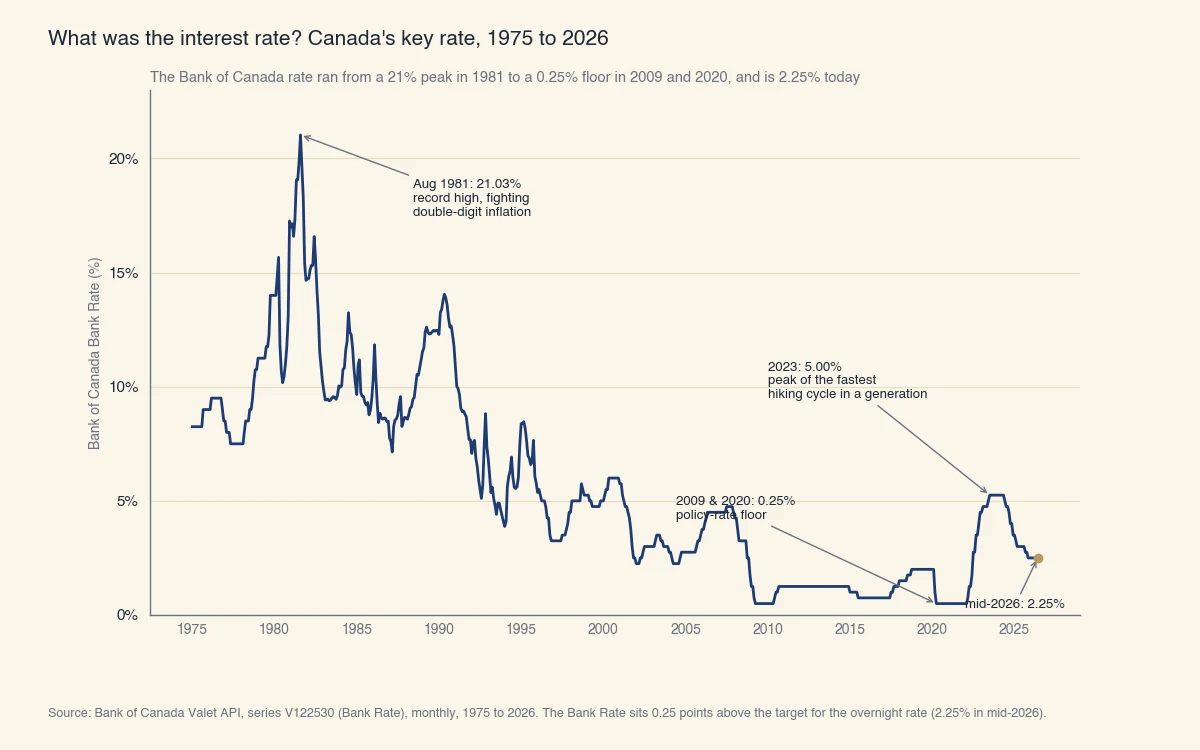

Le taux d'escompte est la référence que la Banque du Canada publie comme taux directeur depuis des décennies. C'est le taux que la Banque exige des institutions financières sur les prêts à court terme, et il se situe aujourd'hui 0,25 point au-dessus du taux directeur plus souvent cité (la cible du taux du financement à un jour). Représenter le taux d'escompte donne l'image la plus claire de ce qu'était le taux d'intérêt à travers l'histoire canadienne.

Source : API Valet de la Banque du Canada, série V122530 (taux d'escompte), mensuel, de 1975 à 2026. Le taux d'escompte se situe 0,25 point au-dessus de la cible du taux du financement à un jour, soit 2,25 % au milieu de 2026.

Les époques qui ont façonné le graphique :

- Le sommet du début des années 1980. Pour casser une inflation à deux chiffres, la Banque a poussé le taux d'escompte à 21,03 % en août 1981. Les propriétaires qui renouvelaient leur prêt cette année-là faisaient face à des taux qu'ils pouvaient à peine assumer.

- Le long déclin. Pendant les années 1990 et 2000, le taux a suivi une tendance à la baisse à mesure que l'inflation se stabilisait près de la cible de 2 % de la Banque.

- Les planchers de crise. Le taux est tombé à son plancher directeur de 0,25 % en avril 2009 (crise financière) et en mars 2020 (pandémie).

- Le choc de 2022-2023. La Banque a relevé le taux directeur de 0,25 % à 5,00 % en environ 18 mois, le cycle de hausses le plus rapide en une génération, pour combattre l'inflation post-pandémique.

- La détente de 2024-2026. À mesure que l'inflation ralentissait, la Banque a ramené le taux directeur à 2,25 % au milieu de 2026.

Quel a été le taux le plus élevé, et pourquoi les sources divergent-elles?

Le taux d'intérêt le plus élevé de l'histoire canadienne a été le taux d'escompte de 21,03 % d'août 1981, mais vous verrez aussi un « record » de 16 % cité, et les deux peuvent être exacts selon la série de données. L'écart est un piège de source de données qui vaut la peine d'être compris.

Le chiffre de 21 % provient de la propre série du taux d'escompte de la Banque du Canada, qui remonte aux années 1930 (Banque du Canada). Le chiffre de 16 % (février 1991) provient de séries plus courtes qui ne commencent qu'en 1990 et ne captent donc jamais la pointe de 1981. Ces mêmes séries plus courtes affichent une moyenne à long terme près de 5,75 %. Aucun de ces chiffres n'est faux; ils répondent à des questions différentes. Quand vous lisez un taux « record », vérifiez quelle série il utilise et jusqu'où elle remonte.

Quel est le taux d'intérêt au Canada en ce moment?

En date du 10 juin 2026, le taux directeur de la Banque du Canada est de 2,25 %, maintenu pour une cinquième réunion consécutive, et le taux préférentiel des grandes banques est de 4,45 %. La prochaine décision prévue sur les taux est le 15 juillet 2026 (Banque du Canada).

Si vous voulez l'échelle complète des taux canadiens d'aujourd'hui, du taux directeur jusqu'au taux préférentiel, aux prêts hypothécaires et aux cartes de crédit, voyez quel est le taux d'intérêt au Canada. En bref :

- Taux directeur : 2,25 %. Fixé par la Banque du Canada. Presque personne n'emprunte directement à ce taux.

- Taux préférentiel : 4,45 %. Fixé par chaque banque commerciale, soit à peu près le taux directeur plus 2,20 points. Les prêts hypothécaires à taux variable et les marges de crédit sont fixés en fonction de ce taux.

- Le taux de votre produit. Ce que vous payez réellement, qui se greffe au taux préférentiel selon le produit et votre profil de crédit.

Comparé à l'histoire, un taux directeur de 2,25 % est bas. C'est une fraction du sommet de 1981 et proche des niveaux qu'a connus le Canada durant les années 2010.

Qu'est-ce qu'un taux d'intérêt, et qui le fixe au Canada?

Un taux d'intérêt est le prix de l'emprunt, exprimé en pourcentage du montant emprunté par année, et au Canada le taux de référence est fixé par la Banque du Canada. La Banque fixe le taux directeur, officiellement la cible du taux du financement à un jour, pour maintenir l'inflation basse et stable près d'une cible de 2 % (ACFC).

La façon dont la Banque a fixé son taux directeur a changé au fil des décennies, ce qui explique en partie pourquoi les comparaisons historiques exigent de la prudence :

- De 1935 à 1956 : le taux d'escompte était fixe, établi directement par la Banque.

- De 1956 à 1962, puis de 1980 à 1996 : le taux d'escompte flottait, ancré à 25 points de base au-dessus du rendement des bons du Trésor à 3 mois.

- De 1996 à aujourd'hui : la Banque fixe le taux d'escompte au sommet d'une fourchette opérationnelle autour de la cible du taux du financement à un jour (Banque du Canada).

Il y a une leçon pratique enfouie dans cette histoire. Le taux d'intérêt que tout le monde cite n'est pas le taux que vous payez réellement. Le taux directeur est un taux de gros entre la Banque et les institutions financières. Votre taux se construit par-dessus : le taux préférentiel suit le taux directeur de près, mais un prêt hypothécaire à taux fixe suit plutôt les rendements des obligations du gouvernement du Canada, de sorte qu'une baisse du taux directeur ne réduit pas automatiquement un prêt hypothécaire à taux fixe. Savoir quelle référence suit votre prêt compte davantage que le chiffre à la une.

Que signifiaient ces taux d'intérêt pour un vrai prêt hypothécaire?

L'écart entre le plancher de 2021 et le sommet de 2023 valait plus de 1 000 $ par mois sur un prêt hypothécaire à taux variable typique de 400 000 $. Les pourcentages restent abstraits tant qu'on ne les convertit pas en dollars, alors voici le calcul sur un solde de 400 000 $ amorti sur 25 ans, avec le taux variable fixé au taux préférentiel moins 0,50 point (un escompte courant).

| Période | Taux directeur | Taux variable approx. | Paiement mensuel |

|---|---|---|---|

| 2021 (plancher pandémique) | 0,25 % | ~1,95 % | ~1 686 $ |

| 2026 (aujourd'hui) | 2,25 % | ~3,95 % | ~2 101 $ |

| 2023 (sommet) | 5,00 % | ~6,70 % | ~2 751 $ |

Les chiffres sont donnés à titre indicatif, mais le schéma est réel. Un emprunteur qui a renouvelé un prêt hypothécaire à taux variable au sommet de 2023 payait environ 1 065 $ de plus chaque mois qu'une personne au taux plancher de 2021, sur le même solde. Cela représente environ 12 800 $ par année, ce qui explique pourquoi le cycle de hausses de 2022-2023 a mis à mal tant de budgets, même si le taux directeur avait frôlé zéro à peine deux ans plus tôt.

La leçon d'un demi-siècle d'historique des taux : planifiez en fonction du taux que vous pouvez assumer, pas du taux que vous espérez. Si vous détenez un prêt hypothécaire à taux variable ou une marge de crédit, prévoyez un coussin pour une variation d'un point de pourcentage complet ou plus, car l'histoire montre que les taux peuvent bouger autant en une seule année.

Quel taux d'intérêt s'applique au RAFEO (OSAP) et aux autres prêts canadiens?

La portion fédérale du Prêt d'études canadien du RAFEO ne porte aucun intérêt, de façon permanente, depuis le 1er avril 2023, tandis que les autres prêts canadiens courants sont fixés en fonction du taux préférentiel. Le taux directeur se déploie en des taux de produits très différents (Gouvernement du Canada).

| Type de prêt | Base du taux d'intérêt | Taux approx. (mi-2026) |

|---|---|---|

| Prêt d'études canadien (portion fédérale du RAFEO) | Intérêt éliminé de façon permanente | 0 % |

| Portion provinciale de l'Ontario (RAFEO) | Fixée par la province, variable | ~taux préférentiel + 1 % |

| Prêt hypothécaire à taux variable | Taux préférentiel moins un escompte | ~3,95 % |

| Marge de crédit hypothécaire | Taux préférentiel plus une marge | ~4,95 % |

| Marge de crédit personnelle non garantie | Taux préférentiel plus 2 à 7 points | ~6,45 % à 11,45 % |

| Carte de crédit typique | Fixé par l'émetteur | ~20,99 % |

Quelques points à retenir :

- Le RAFEO est fractionné. La portion fédérale du Prêt d'études canadien est sans intérêt pour de bon, mais la portion provinciale est fixée par votre province. En Ontario, elle porte un taux variable d'environ le taux préférentiel plus 1 %, alors le « taux d'intérêt du RAFEO » que vous remboursez dépend du dosage entre dette fédérale et dette provinciale.

- L'intérêt sur les prêts étudiants peut avoir une portée fiscale. L'intérêt payé sur les prêts d'études gouvernementaux admissibles peut donner droit à un crédit d'impôt fédéral, ce qui adoucit le coût de toute portion provinciale.

- Le produit compte plus que le taux directeur. Une carte de crédit près de 21 % coûte bien plus cher qu'un prêt hypothécaire près de 4 %, et aucune décision de la Banque du Canada ne referme cet écart. Transférer un solde vers un produit à taux plus bas surpasse habituellement l'attente d'une baisse de taux.

Chez Sphera Credit, notre travail consiste à aider les prêteurs à lire le dossier de chaque emprunteur avec exactitude et équité, surtout quand les chiffres ne cadrent pas dans une simple grille de taux. Comprendre ce qu'était le taux d'intérêt, comment il se construit aujourd'hui et quelle référence suit votre propre prêt est la première étape pour emprunter à des conditions adaptées à votre situation.