Quelle banque offre le taux d'intérêt de CELI le plus élevé au Canada?

Les meilleurs taux d'intérêt courants pour un CELI au Canada viennent presque toujours des banques en ligne et des coopératives de crédit, pas des six grandes banques à succursales. Un compte d'épargne libre d'impôt (CELI) est un compte enregistré où les intérêts gagnés ne sont jamais imposés (Agence du revenu du Canada). Le taux qu'il paie dépend entièrement de l'institution qui le détient, et les banques à succursales comme la Banque Royale et TD paient parmi les taux les plus bas du marché.

L'expression « quelle banque » est elle-même un peu trompeuse. Les institutions qui paient le plus ne sont souvent pas des banques à charte. Ce sont des coopératives de crédit et des banques en ligne dont les faibles frais d'exploitation leur permettent de verser plus d'intérêts aux épargnants. Voici un aperçu représentatif des taux des comptes d'épargne CELI en juin 2026.

| Institution | Type | Taux d'épargne CELI (juin 2026) | Protection des dépôts |

|---|---|---|---|

| Tangerine | Banque en ligne | 4,60 % promo pendant 5 mois, puis environ 0,30 % | SADC (100 000 $) |

| Saven Financial | Coopérative (Ontario) | 2,85 % courant | Provinciale (FSRA) |

| Canadian Tire Bank | Banque en ligne | 2,40 % courant | SADC (100 000 $) |

| Hubert Financial | Coopérative (Manitoba) | 2,30 % courant | DGCM (sans plafond) |

| EQ Bank | Banque en ligne | 1,50 % courant | SADC (100 000 $) |

| Banque Royale, TD et autres grandes banques | Banque à succursales | environ 0,35 % courant | SADC (100 000 $) |

Deux éléments ressortent. D'abord, le chiffre le plus élevé de la page est un taux promotionnel, un taux attrayant temporaire qui chute à un taux courant bas après quelques mois. Ensuite, les taux courants qui semblent plus petits, comme 2,85 %, peuvent en réalité vous rapporter plus sur une année complète. La prochaine section explique pourquoi.

Les taux changent chaque semaine, alors traitez le tableau comme une tendance, pas comme une cote en temps réel. Confirmez toujours le taux courant sur la page de l'institution avant d'ouvrir un compte.

Combien le taux de CELI le plus élevé vous rapporte-t-il vraiment?

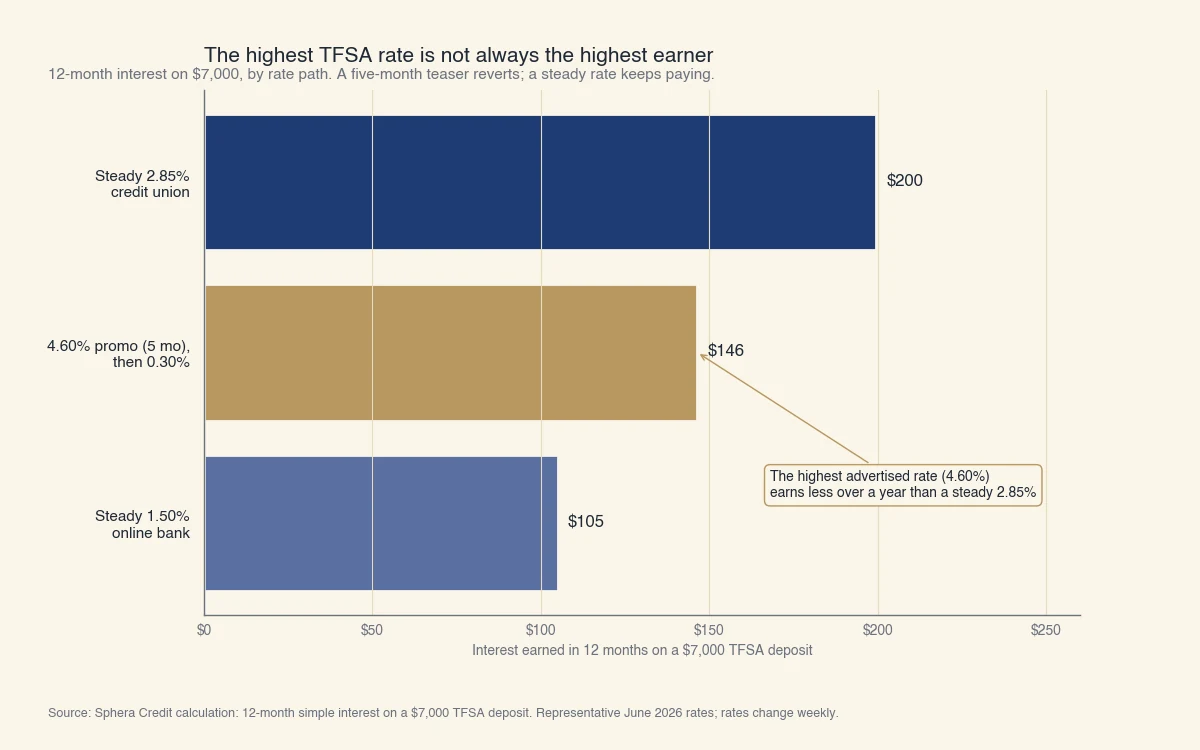

Le taux affiché le plus élevé n'est souvent pas celui qui rapporte le plus, parce qu'un taux attrayant de cinq mois revient à un taux courant bas, tandis qu'un taux moyen stable continue de payer toute l'année. C'est le calcul que les tableaux de taux des sites concurrents laissent de côté, et c'est celui qui répond vraiment à la question.

Prenez un seul dépôt de 7 000 $, soit la totalité des droits de cotisation au CELI pour 2026, et laissez-le intact pendant douze mois. Comparez trois scénarios de taux réels :

- Un taux promo de 4,60 % qui revient à 0,30 %. Vous gagnez 4,60 % pendant cinq mois, puis 0,30 % pendant les sept autres. Cela donne 7 000 $ × 4,60 % × 5/12, plus 7 000 $ × 0,30 % × 7/12, soit 134,17 $ plus 12,25 $, ou environ 146 $.

- Un taux stable de 2,85 % d'une coopérative. Vous gagnez 2,85 % pendant toute l'année : 7 000 $ × 2,85 %, soit environ 200 $.

- Un taux stable de 1,50 % d'une banque en ligne. Vous gagnez 1,50 % pendant toute l'année : 7 000 $ × 1,50 %, soit environ 105 $.

Source : calcul de Sphera Credit, intérêts simples sur 12 mois sur un dépôt CELI de 7 000 $, taux représentatifs de juin 2026. Les taux changent chaque semaine.

Le taux ennuyeux de 2,85 % bat tranquillement le taux vedette de 4,60 % d'environ 54 $ sur l'année. La raison : le taux attrayant ne s'applique qu'une partie de l'année, et le taux courant auquel il revient est très bas. La leçon est de lire le taux courant, pas le taux promotionnel, sauf si vous comptez déplacer votre argent dès la fin de la promo.

Ces chiffres utilisent des intérêts simples et supposent que le dépôt reste intact. Les vrais comptes d'épargne capitalisent mensuellement, alors les montants réels sont un peu plus élevés, mais l'ordre ne change pas. Le chiffre le plus élevé sur la grille des taux n'est pas automatiquement le plus gros montant dans votre compte un an plus tard.

Quel CELI convient à votre objectif d'épargne?

Le meilleur CELI pour vous dépend du moment où vous aurez besoin de l'argent, pas de l'institution qui affiche le taux le plus élevé. Un CELI est un contenant, et vous pouvez y détenir trois choses très différentes. Adapter le contenant à votre objectif compte plus que gratter la dernière fraction de pourcentage.

- Un compte d'épargne à intérêt élevé garde votre argent accessible et paie un taux variable. Vous pouvez retirer n'importe quel jour, mais le taux peut changer en tout temps.

- Un certificat de placement garanti (CPG) bloque un taux fixe pour une durée déterminée, souvent de un à cinq ans. Il paie habituellement plus qu'un compte d'épargne, mais votre argent est immobilisé jusqu'à l'échéance.

- Un compte de placement autogéré ou géré détient des actions, des fonds négociés en bourse ou des fonds communs. Il comporte un risque de marché, mais offre le plus fort potentiel de croissance à long terme.

Voici comment le bon choix change selon l'épargnant.

| Profil d'épargnant | Objectif et horizon | Type de CELI | Quoi optimiser |

|---|---|---|---|

| Fonds d'urgence | Argent requis n'importe quand | Épargne à intérêt élevé | La liquidité d'abord, le taux ensuite |

| Objectif à court terme | Mise de fonds dans 1 à 3 ans | CPG (échelonnés) | Le meilleur taux fixe pour la durée |

| Horizon long | Retraite, dans 10 ans et plus | Placements | La croissance, pas les taux d'épargne |

Le point contre-intuitif est la troisième ligne. Un épargnant ayant un horizon de dix ans qui laisse de l'argent comptant au meilleur taux d'épargne CELI laisse de côté le principal avantage du compte. Tout l'intérêt d'un CELI est la croissance libre d'impôt, et un taux d'épargne de 2 % suit à peine l'inflation. Pour l'argent à long terme, courir après le meilleur taux d'épargne est le mauvais réflexe. L'Agence du revenu du Canada permet à votre CELI de détenir des placements admissibles précisément pour que les épargnants à long terme captent cette croissance libre d'impôt (Agence du revenu du Canada).

Si vous comparez un CELI à un REER, la version courte est qu'un CELI ne donne aucune déduction aujourd'hui mais des retraits libres d'impôt plus tard, alors qu'un régime enregistré d'épargne-retraite donne une déduction aujourd'hui mais impose les retraits comme un revenu. Les personnes à faible revenu et celles qui veulent un accès souple penchent souvent vers le CELI; les personnes à revenu élevé qui épargnent strictement pour la retraite penchent souvent vers le REER.

Votre argent dans un CELI est-il en sécurité, et les intérêts sont-ils vraiment libres d'impôt?

Oui aux deux : les intérêts d'un CELI ne sont jamais imposés, et le dépôt lui-même est protégé soit par la SADC, soit par une garantie provinciale, selon l'institution. Ce sont les deux questions qui inquiètent le plus les épargnants, et les deux ont des réponses claires tirées de sources canadiennes officielles.

Côté impôt, la règle est simple. Les intérêts, dividendes et gains en capital gagnés dans un CELI ne sont pas imposés et n'ont pas à être déclarés comme revenu (Agence du revenu du Canada). La seule façon courante de créer une facture fiscale est la cotisation excédentaire. Si vous versez plus que vos droits le permettent, l'Agence du revenu du Canada impose 1 % par mois sur l'excédent jusqu'à son retrait (Agence du revenu du Canada). Le plafond annuel pour 2026 est de 7 000 $, et les droits cumulatifs atteignent 109 000 $ pour une personne admissible depuis 2009.

Côté sécurité, la réponse dépend du type d'institution :

- Les banques sont sous réglementation fédérale et couvertes par la Société d'assurance-dépôts du Canada (SADC), qui protège les dépôts admissibles jusqu'à 100 000 $ par catégorie assurée à chaque institution membre (SADC). Un CELI est sa propre catégorie assurée, alors il est couvert séparément de votre compte chèques à la même banque.

- Les coopératives de crédit sont sous réglementation provinciale et couvertes par une garantie provinciale plutôt que par la SADC. La couverture varie selon la province, et certaines sont bien plus généreuses que le plafond fédéral. Au Manitoba, la Deposit Guarantee Corporation of Manitoba (DGCM) garantit tous les dépôts d'une coopérative manitobaine sans plafond, intérêts courus compris (DGCM).

Voilà pourquoi une coopérative manitobaine peut parfois afficher un taux plus élevé tout en restant un endroit sûr pour un solde important : la garantie de dépôt est sans plafond. L'Agence de la consommation en matière financière du Canada tient un résumé en langage clair des institutions couvertes par chaque assureur si vous voulez en confirmer une en particulier (ACFC).

Le constat pratique est qu'une banque en ligne peu connue ou une petite coopérative qui offre un taux élevé n'est pas plus risquée qu'une grande banque, du moment qu'elle est membre de la SADC ou couverte par une garantie provinciale. Le nom sur la porte compte bien moins que le taux qu'elle paie et l'assureur qui la soutient.

En résumé

Le taux d'intérêt de CELI le plus élevé au Canada est rarement chez une grande banque à succursales, et le chiffre affiché le plus élevé est rarement le plus que vous pouvez réellement gagner. Les banques en ligne et les coopératives de crédit paient systématiquement plus, et le chiffre affiché le plus haut est habituellement un court taux promotionnel qui revient à quelque chose de bien plus bas. Lisez le taux courant, adaptez le type de compte à votre objectif et confirmez la protection des dépôts. Faites cela, et vous gagnerez plus que l'épargnant qui a simplement couru après le plus gros chiffre de la page.

Chez Sphera Credit, nous bâtissons une technologie de crédit et de prêt qui aide les prêteurs à prendre des décisions exactes et explicables. Comprendre comment fonctionnent réellement les taux et les comptes relève de la même clarté que nous appliquons au crédit. Si votre prochaine décision touche un emprunt, nos autres guides éducatifs expliquent comment fonctionnent les taux d'intérêt et le crédit étape par étape.