Un prêteur local peut-il baisser votre taux d'intérêt ?

Oui. La plupart des prêteurs, y compris les coopératives de crédit locales, les banques communautaires et les grandes banques nationales, baissent un taux d'intérêt si vous demandez de la bonne façon. Les prêteurs locaux ont généralement plus de marge tarifaire que les banques nationales parce qu'ils conservent les prêts à leur propre bilan plutôt que de les vendre dans les bassins d'agences Fannie Mae ou Freddie Mac. Le plus gros obstacle n'est pas de savoir si le prêteur PEUT baisser le taux. C'est que la plupart des consommateurs ne demandent jamais.

Premier mythe à dissiper : demander un taux plus bas n'affecte pas votre cote de crédit. Une demande de modification d'un prêt existant ou du TAEG d'une carte de crédit est tout au plus une demande discrète, et une demande discrète n'a aucun impact sur FICO ou VantageScore. Le seul moment où une conversation sur le taux déclenche une demande ferme, c'est si elle débouche sur une nouvelle demande de crédit, et Fair Isaac regroupe les demandes liées au magasinage de taux dans une fenêtre de 14 à 45 jours comme une seule demande aux fins de la cote (Fair Isaac).

Pourquoi « prêteur local » spécifiquement : le mot-clé porte un véritable enseignement structurel. Une banque nationale comme Chase, Wells Fargo, Bank of America ou Citibank émet la plupart de ses prêts hypothécaires et auto pour les vendre sur le marché secondaire. Une fois qu'un prêt est vendu, la banque est liée à la grille de taux que l'acheteur (généralement Fannie Mae, Freddie Mac ou Ginnie Mae) publie. Une banque communautaire ou une coopérative de crédit qui conserve le prêt à son propre bilan n'est pas liée à ces grilles d'agence, donc elle peut tarifier selon son propre appétit pour le risque et récompenser les emprunteurs en relation avec des concessions de taux qu'une banque nationale ne peut pas répliquer facilement.

Trois mythes qui empêchent les gens de demander

| Mythe | Réalité |

|---|---|

| « Demander baisse ma cote de crédit » | Faux. Modifier un prêt existant ou une carte est une demande discrète. Aucun impact sur la cote. |

| « Tous les prêteurs facturent le même taux, fixé par la Fed » | Faux. La Fed fixe le taux des fonds fédéraux. La tarification de chaque prêteur varie de 50 à 300 points de base autour de ce plancher selon le type de prêteur et le profil de l'emprunteur. |

| « Je vais offenser mon prêteur » | Faux. Les services de rétention de chaque grand émetteur existent précisément pour gérer les appels de réduction de taux. Vous n'êtes pas le premier appelant cette semaine, et l'agent est formé pour la conversation. |

Les prêteurs eux-mêmes traitent ces conversations comme une activité normale de rétention de la clientèle. L'emprunteur qui évite l'appel laisse de l'argent sur la table.

Où les prêteurs locaux ont réellement de la marge tarifaire

Le type de prêteur détermine la marge de taux disponible. Les coopératives de crédit, les banques communautaires et les sociétés de financement auto captives ont sensiblement plus de marge tarifaire que les quatre grandes banques nationales pour les raisons structurelles ci-dessous.

Le mécanisme structurel est la décision portefeuille ou vente. Lorsqu'un prêteur émet un prêt, il peut soit le conserver à son propre bilan (le mettre en portefeuille), soit le vendre sur le marché secondaire. Les prêts en portefeuille sont tarifiés selon le modèle risque-rendement du prêteur lui-même, ce qui laisse de la place aux rabais relationnels. Les prêts vendus sont tarifiés par l'acheteur (Fannie, Freddie ou un investisseur privé), et le prêteur émetteur est contraint par ce que l'acheteur veut payer.

Classement selon la marge tarifaire typique, du plus au moins flexible pour un emprunteur de crédit de premier ordre :

- Coopératives de crédit. Coopératives appartenant aux membres qui mettent la plupart des prêts en portefeuille. Souvent la source la moins chère de tarification auto, personnelle et de marge de crédit hypothécaire (HELOC) pour les membres. La marge hypothécaire est moyenne parce que les coopératives de crédit vendent une partie de leur production hypothécaire à Fannie. L'admissibilité varie selon la charte (employeur, géographique, association) ; assurées au fédéral par la NCUA (NCUA).

- Banques communautaires. Typiquement définies comme des banques avec moins de 10 milliards de dollars d'actifs. Mettent en portefeuille plus de leur production commerciale et immobilière commerciale que les banques nationales. La marge hypothécaire et à la consommation varie selon la banque.

- Financement auto captif (Ford Motor Credit, Toyota Financial, GM Financial, Honda Financial, etc.). La tarification promotionnelle et les offres de TAEG à 0 % proviennent du fabricant qui subventionne le prêt pour écouler l'inventaire. Les meilleures offres apparaissent lorsque le fabricant est en surstock sur un modèle d'année donnée. Le prêteur n'égalera pas une promo 0 % d'une marque concurrente, mais ajustera parfois le taux de palier standard du captif.

- Prêteurs en ligne et directs (LightStream, SoFi, Marcus, Discover, Ally). Paliers tarifaires typiquement plus étroits, moins de marge de négociation sur le taux, plus de marge sur les frais.

- Banques régionales (10 à 250 milliards de dollars d'actifs, p. ex. US Bank, Truist, PNC, Fifth Third). Mélange de portefeuille et de vente. La marge varie selon la gamme de produits et la force de la relation de l'emprunteur.

- Banques nationales (Chase, Wells Fargo, Bank of America, Citibank). La plus grande partie de la production est vendue sur le marché secondaire. La plus petite marge de taux de tous les types de prêteurs sur l'hypothèque et l'auto, mais une marge réelle sur le TAEG des cartes de crédit et les prêts personnels que la banque conserve.

À retenir : si vous cherchez de la marge de taux sur une hypothèque ou un prêt auto, commencez votre magasinage au palier des coopératives de crédit et des banques communautaires. Si vous cherchez une réduction de TAEG sur carte de crédit, votre émetteur de banque nationale a souvent plus de marge que vous ne le pensez parce qu'il conserve la créance de carte de crédit.

Comment demander un taux plus bas par type de prêt

Le script change selon le produit. La même phrase d'ouverture (« Je suis client depuis X années ; pouvez-vous réviser mon taux ? ») fonctionne pour les quatre types, mais l'argument que vous apportez diffère.

Négociation du taux hypothécaire

Les taux hypothécaires sont négociables dans la fenêtre entre l'estimation de prêt et le verrouillage du taux. Une fois que vous signez le verrouillage, la fenêtre se ferme largement. Les trois tactiques concrètes :

- Magasinez 3 à 5 estimations de prêt dans une fenêtre de 14 à 45 jours. Toutes les demandes fermes provenant du magasinage de taux à l'intérieur de cette fenêtre comptent comme une seule demande chez FICO. Obtenez des estimations de prêt d'au moins une coopérative de crédit, une banque communautaire, une banque nationale et un prêteur en ligne. Présentez la meilleure estimation à votre prêteur préféré et demandez-lui s'il peut égaler ou battre.

- Négociez les points de remise et les crédits de prêteur, pas seulement le taux affiché. Un prêt « sans frais » à 7,00 % pourrait vous coûter la même chose qu'un taux à 6,75 % avec un point payé d'avance. Comparez le TAEG, pas le taux (voyez pourquoi le TAEG et le taux d'intérêt ne sont pas identiques), et demandez au prêteur de restructurer les points ou les crédits selon votre préférence.

- Demandez des réductions de frais en plus du taux. Les frais d'émission (0,5 % à 1,5 %), les frais de souscription et les frais de traitement sont souvent partiellement renonciables, surtout pour les emprunteurs avec une cote FICO de 740 et plus et une mise de fonds de 20 % et plus (Experian).

Pour les mécanismes par lesquels les points de remise s'échangent contre le taux, voir combien coûte le rachat du taux d'intérêt.

Négociation du taux de prêt auto

Les concessionnaires reçoivent un taux d'achat de chaque prêteur avec qui ils travaillent, puis ajoutent une marge (la réserve du concessionnaire) pour fixer le taux contractuel que vous signez. La marge est typiquement de 1 à 2 points de pourcentage sur un crédit de premier ordre et jusqu'à 3 points sur un crédit subprime (CFPB).

Trois tactiques :

- Faites-vous préapprouver dans une coopérative de crédit avant la concession. La préapprobation est votre plancher. Le concessionnaire soit l'égale ou la bat, soit vous financez avec la préapprobation. Les coopératives de crédit offrent constamment les taux auto les plus bas parce qu'elles mettent en portefeuille. Pour le repère permettant de juger une offre, voyez ce qu'est un bon taux d'intérêt pour une auto.

- Demandez au directeur F&I quel est le taux d'achat. La plupart ne vous le diront pas, mais la question signale que vous savez comment fonctionne la réserve du concessionnaire. Le directeur F&I est formé pour rendre 50 à 100 points de base de la marge lorsqu'il est confronté à un acheteur qui arrive avec une préapprobation concurrente.

- Refinancez le prêt après 6 mois. Si vous avez manqué la négociation à la concession, refinancer auprès d'une coopérative de crédit ou d'un prêteur en ligne 6 à 12 mois plus tard (après avoir établi un historique de paiement sur le prêt initial) est la deuxième fenêtre. Le refinancement auto a très peu de friction et le test de cote pour le refinancement est typiquement le même que pour le prêt initial.

Négociation du TAEG sur carte de crédit

Les TAEG sur cartes de crédit sont les plus faciles à négocier parce que l'émetteur conserve la créance et l'appel va à un service de rétention formé pour la conversation.

Quatre tactiques :

- Appelez le numéro au dos de la carte et demandez une réduction de taux. Ouvrez avec « Je suis client depuis X années et j'ai un dossier de paiements parfait. Pouvez-vous réviser mon TAEG ? » Restez silencieux après avoir demandé. La réponse du premier agent est souvent une petite réduction (1 à 2 points). Si refusée, demandez le service de rétention ou un superviseur.

- Demandez une réduction temporaire si la réduction indéfinie est refusée. Une réduction d'un an de 2 à 3 points de pourcentage est souvent disponible quand une réduction indéfinie ne l'est pas. Après l'année, rappelez.

- Apportez une offre concurrente. Une offre de transfert de solde à 0 % d'un autre émetteur est l'argument le plus fort. L'équipe de rétention égalera ou battra souvent pour garder le solde de migrer.

- Inscrivez-vous à un programme de difficultés financières si vous êtes en détresse active. Un programme de difficultés financières réduit le TAEG à 0 % ou à un seul chiffre pendant 6 à 12 mois, gèle le compte et fixe le paiement minimum. Les programmes de difficultés n'apparaissent pas comme négatifs sur votre dossier de crédit (le compte reste en règle) mais l'inscription est parfois signalée.

Négociation du taux de prêt personnel

Les taux de prêts personnels ont moins de marge de négociation que les trois autres types de produits parce qu'ils sont typiquement tarifés par décision automatisée. Deux tactiques fonctionnent quand même :

- Faites votre demande auprès de votre relation bancaire principale d'abord si vous avez un dépôt direct ou plus de 12 mois d'historique de compte. La tarification relationnelle sur les prêts personnels est réelle, généralement 25 à 100 points de base de moins que le palier standard.

- Magasinez auprès de 3 à 4 prêteurs dans une fenêtre de 14 jours. Les prêteurs en ligne (LightStream, SoFi, Discover) ont souvent une tarification par paliers qui bat les banques pour les emprunteurs de premier ordre ; les banques battent les prêteurs en ligne pour les emprunteurs de très premier ordre ayant des relations profondes.

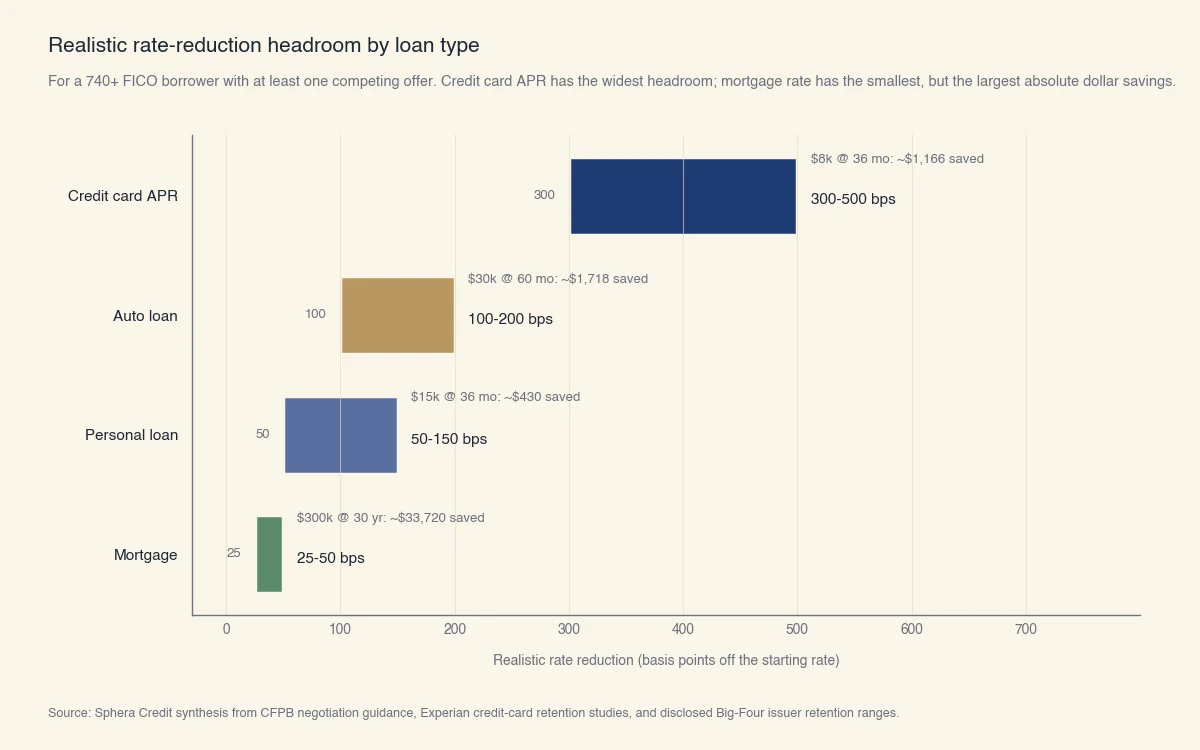

Quelle réduction de taux est réaliste sur chaque type de prêt ?

Un emprunteur avec une cote FICO de 740 et plus et des offres concurrentes peut raisonnablement s'attendre à 25 à 50 points de base de moins sur une hypothèque, 100 à 200 points de base de moins sur un prêt auto, 300 à 500 points de base de moins sur un TAEG de carte de crédit et 50 à 150 points de base de moins sur un prêt personnel. L'impact en dollars varie selon la taille et la durée du prêt.

Source : Synthèse Sphera Credit à partir des conseils de négociation du CFPB, des études Experian sur la rétention de cartes de crédit, et des fourchettes de rétention divulguées par les principaux émetteurs américains.

Exemples détaillés pour l'emprunteur typique de chaque produit :

Prêt auto : prêt de 30 000 $ sur 5 ans. Taux initial 9,50 %, taux cible 7,50 % (réduction de 200 points de base via préapprobation d'une coopérative de crédit). Le paiement mensuel passe de 630 $ à 601 $. Économies totales d'intérêts sur la durée de 5 ans : 1 718 $.

Hypothèque : hypothèque fixe de 300 000 $ sur 30 ans. Taux initial 7,00 %, taux cible 6,50 % (réduction de 50 points de base via préapprobation concurrente). Le paiement mensuel passe de 1 996 $ à 1 896 $. Économies totales d'intérêts sur la durée de 30 ans : 33 720 $.

Carte de crédit : solde de 8 000 $ porté pendant 36 mois en payant 300 $/mois. TAEG initial 24 %, TAEG cible 18 % (réduction de 600 points de base via appel de rétention). Économies totales d'intérêts : 1 166 $.

Le scénario hypothécaire produit les plus grandes économies en dollars en raison de la taille du prêt et de la durée d'amortissement, même si la marge de réduction de taux est la plus petite en points de base. Le scénario carte de crédit a la plus grande réduction en points de base mais des dollars absolus plus petits en raison de la période de remboursement plus courte. Utilisez le cadrage en dollars pour décider quelle conversation avoir en premier : 30 minutes de négociation hypothécaire peuvent économiser cinq chiffres sur la durée du prêt.

Que faire si votre prêteur dit non

Un « non » au premier appel n'est pas une réponse finale. Les prêteurs donnent un non par défaut parce que la plupart des appelants n'insistent pas, mais la politique réelle permet presque toujours un oui lorsque l'emprunteur escalade ou rappelle. Trois prochaines étapes concrètes :

- Demandez le service de rétention ou un superviseur. Les agents de première ligne ont des limites d'autorisation plus basses que les spécialistes de la rétention. Demandez poliment : « Pouvez-vous me transférer à l'équipe de rétention ou à un superviseur qui peut examiner cela plus en profondeur ? »

- Rappelez dans 3 à 6 mois. Si votre cote de crédit s'est améliorée, si votre relation s'est allongée ou si une nouvelle offre concurrente est sur la table, la réponse change. Notez la date de votre appel, ce que vous avez demandé, ce qu'ils ont dit, et réessayez à une cadence régulière.

- Refinancez auprès d'un autre prêteur. Si votre prêteur actuel ne flexe pas, la fenêtre de magasinage de taux auprès de 3 à 5 concurrents (dans 14 à 45 jours aux fins des demandes de crédit) produit souvent une vraie alternative. Un refinancement d'une banque nationale vers une coopérative de crédit ou un prêteur en ligne est l'un des chemins les plus courants vers un taux plus bas.

Le seul produit où « non » est plus durable est une hypothèque à taux fixe déjà passée le verrouillage. Là, la réponse est véritablement le refinancement, pas la renégociation. Pour tous les autres produits (TAEG sur carte de crédit, prêt auto, prêt personnel, hypothèque avant verrouillage), le non au premier appel est le début de la conversation, pas la fin.

Les dollars en jeu sont suffisamment élevés pour justifier l'effort. Une seule heure passée aux bons trois ou quatre appels téléphoniques et demandes de préapprobation peut produire des milliers de dollars d'économies d'intérêts sur les produits que la plupart des ménages détiennent. La conversation ne coûte rien, n'affecte pas votre cote de crédit, et est l'activité de rétention de routine pour laquelle l'équipe de votre prêteur est formée.