Peut-on obtenir une hypothèque avec une cote de crédit R7?

Oui, vous pouvez obtenir une hypothèque avec une cote de crédit R7 au Canada, mais rarement auprès d'une grande banque. L'approbation vient habituellement d'un prêteur B, d'une caisse ou d'un prêteur privé, à un taux d'intérêt plus élevé et avec une mise de fonds plus grande. Une cote R7 est un code du dossier de crédit qui signifie que vous avez réglé une dette au moyen d'une proposition de consommateur, d'un plan de gestion de dettes ou d'un arrangement semblable, plutôt qu'en la payant en entier comme prévu (Equifax Canada).

Une cote R7 indique au prêteur que vous avez eu des difficultés de remboursement importantes dans un passé récent. Cela augmente votre profil de risque, mais n'efface pas votre capacité d'emprunter. Ce qui change, c'est l'endroit où vous pouvez emprunter et le coût.

En bref : les banques veulent un crédit récent sans accroc, alors une cote R7 active vous pousse presque toujours vers des prêteurs alternatifs qui tarifent le risque au lieu de le refuser. Le reste de cette page présente l'échelle des cotes R, la façon dont les trois paliers de prêteurs hypothécaires canadiens traitent une cote R7, ce que le taux plus élevé coûte vraiment en dollars, et s'il faut attendre que la cote disparaisse du dossier.

Qu'est-ce qu'une cote de crédit R7, et combien de temps dure-t-elle?

Une cote R7 se situe près du bas de l'échelle canadienne des cotes de crédit, qui va de R1 à R9, où R1 signifie un paiement à temps et R9 une dette envoyée au recouvrement ou une faillite. Le « R » désigne le crédit renouvelable, et le chiffre décrit la façon dont le compte a été remboursé (TransUnion Canada). D'autres préfixes existent pour d'autres types de crédit, comme « M » pour les prêts hypothécaires et « I » pour les prêts à tempérament, mais l'échelle de chiffres reste la même.

| Cote | Signification |

|---|---|

| R0 | Compte approuvé mais pas encore utilisé |

| R1 | Payé à temps, dans les 30 jours de la facturation |

| R2 | Payé de 31 à 59 jours en retard |

| R3 | Payé de 60 à 89 jours en retard |

| R4 | Payé de 90 à 119 jours en retard |

| R5 | Payé 120 jours ou plus en retard, pas encore radié |

| R7 | Dette réglée par proposition de consommateur, plan de gestion de dettes ou ordonnance de consolidation |

| R8 | Reprise de possession ou abandon d'un bien donné en garantie |

| R9 | Mauvaise créance, envoyée au recouvrement, ou faillite |

Une cote R7 provient le plus souvent d'une proposition de consommateur, une entente légale déposée par l'entremise d'un syndic autorisé en insolvabilité, où vous remboursez une partie de ce que vous devez sur une période déterminée. Une fois inscrit, l'arrangement ne reste pas indéfiniment. Chez TransUnion, une cote R7 issue d'une proposition de consommateur disparaît généralement trois ans après sa réalisation, ou six ans après la date de dépôt, selon la première échéance. Equifax Canada applique une règle semblable. Le délai exact dépend de l'agence et de l'arrangement, alors consultez vos deux dossiers directement à l'aide des indications de l'Agence de la consommation en matière financière du Canada.

Comment une cote R7 influe-t-elle sur l'approbation hypothécaire?

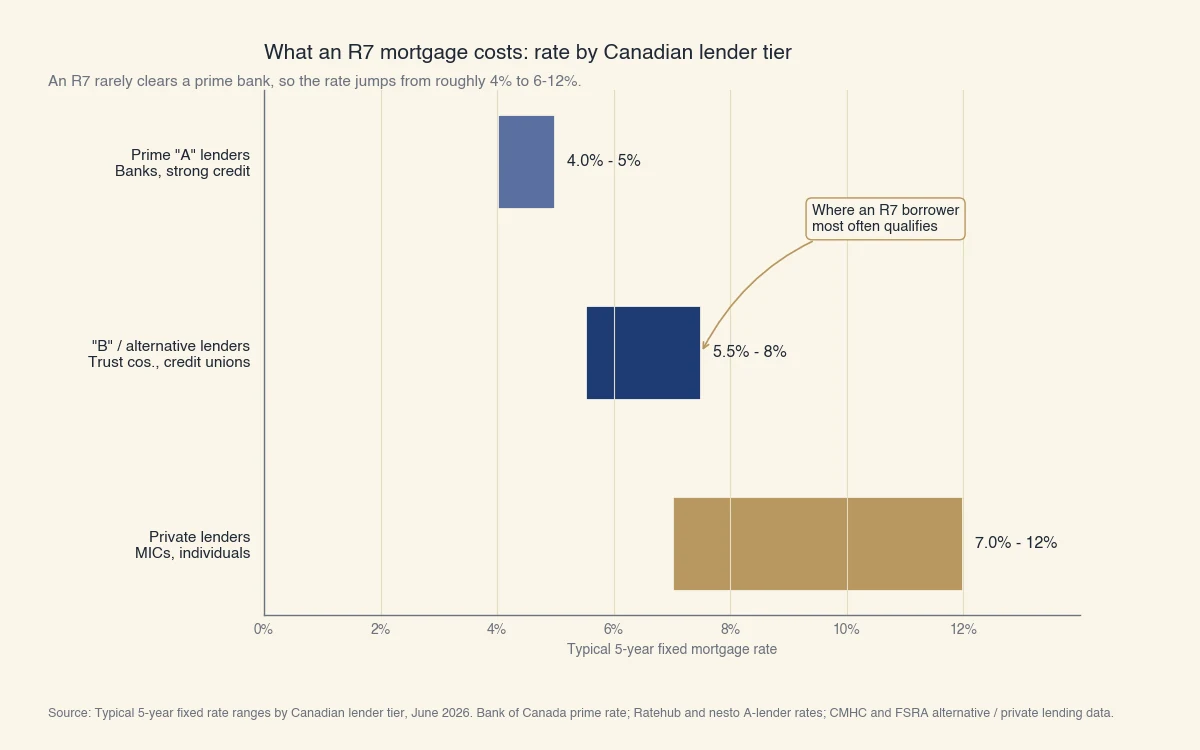

Une cote R7 influe sur l'approbation en faisant descendre votre dossier le long d'une échelle de trois paliers de prêteurs : les prêteurs « A » de catégorie principale refusent habituellement, les prêteurs « B » ou alternatifs et les caisses tarifent le risque, et les prêteurs privés couvrent le reste. Comprendre cette échelle fait la différence entre croire qu'une hypothèque est impossible et savoir exactement à qui s'adresser.

- Les prêteurs « A » sont les grandes banques et les grandes caisses. Ils offrent les taux les plus bas parce qu'ils financent des prêts assurés et à faible risque. L'assurance prêt hypothécaire de la SCHL, de Sagen ou de Canada Guaranty exige généralement un crédit récent sans accroc, alors une cote R7 active échoue normalement au test de l'assureur, et la banque refuse un dossier à ratio élevé (SCHL).

- Les prêteurs « B » ou alternatifs comprennent des sociétés de fiducie et plusieurs caisses. Ils ne sont pas tenus d'assurer chaque prêt, alors ils peuvent approuver un emprunteur R7 en exigeant un taux plus élevé et plus de mise de fonds. C'est ici que la plupart des emprunteurs R7 aboutissent.

- Les prêteurs privés sont des sociétés de placement hypothécaire (SPH) et des investisseurs individuels. Ils prêtent surtout sur la valeur de la propriété, acceptent le crédit le plus faible, et exigent les taux et les frais les plus élevés.

Deux règles façonnent chaque palier. D'abord, les prêteurs sous réglementation fédérale doivent appliquer la simulation de crise hypothécaire, en vous qualifiant au plus élevé de votre taux contractuel plus 2 % ou de 5,25 %, selon la ligne directrice B-20 du BSIF. Ensuite, votre ratio prêt-valeur, soit la taille du prêt par rapport à la valeur de la maison, détermine le risque que prend le prêteur. Une mise de fonds plus grande abaisse le ratio prêt-valeur et constitue le moyen le plus direct pour un emprunteur R7 de compenser sa cote.

Combien coûte de plus une hypothèque avec une cote R7?

Une hypothèque avec une cote R7 coûte plus cher parce que vous passez d'un taux de catégorie A près de 4,5 % à un taux alternatif d'environ 6,5 %, ou à un taux privé de 7 % à 12 %. Sur un prêt de 400 000 $, cet écart ajoute des centaines de dollars par mois. Aucune page de conseils généraux ne donne le montant en dollars, alors voici un exemple canadien concret.

Prenez une maison de 500 000 $ avec une mise de fonds de 20 %, ce qui laisse un prêt hypothécaire de 400 000 $ amorti sur 25 ans. Avec la formule canadienne standard à composition semestrielle, le paiement mensuel s'établit à :

- Prêteur « A » à 4,5 % : environ 2 214 $ par mois

- Prêteur « B » ou alternatif à 6,5 % : environ 2 679 $ par mois

- Prêteur privé à 10 % : environ 3 578 $ par mois

Source : Fourchettes de taux fixes de 5 ans typiques selon le palier de prêteur canadien, juin 2026. Taux directeur de la Banque du Canada; taux de catégorie A de Ratehub et nesto; données de la SCHL et de la FSRA sur les prêts alternatifs et privés. Fourchettes typiques, non des taux fermes.

Le prêteur « B » paie environ 465 $ de plus par mois que l'emprunteur de catégorie A, soit près de 5 600 $ par an, ou environ 28 000 $ sur un terme de cinq ans. La voie du prêteur privé ajoute plus de 1 300 $ par mois. Le taux de catégorie A suit les décisions de la Banque du Canada, qui a fixé le taux préférentiel à 4,45 % en juin 2026 (Banque du Canada). Ces taux sont des fourchettes typiques, non des taux fermes, et votre propre offre dépend de votre mise de fonds, de votre revenu et du prêteur.

Faut-il attendre que la cote R7 disparaisse du dossier?

Non. Vous n'avez pas à attendre les trois à six ans complets pour que la cote R7 disparaisse avant de financer une maison. C'est le malentendu le plus courant, et il fait perdre aux gens des années d'attente inutiles. Les prêteurs B et plusieurs caisses étudient des dossiers R7 actifs tous les jours.

Ce que ces prêteurs évaluent vraiment :

- Le temps écoulé depuis l'événement. Plus vous êtes loin de la proposition de consommateur ou du règlement, mieux c'est. Même une seule année d'historique propre après coup change le dossier.

- De nouveaux paiements à temps. De nouveaux comptes remboursés à temps, comme une carte de crédit garantie, montrent que la cote reflète le passé, pas le présent.

- La mise de fonds et le revenu démontrable. Une forte valeur nette et un revenu stable font plus pour obtenir l'approbation que l'attente que le code disparaisse.

Autrement dit, une cote R7 décrit où vous étiez, et un prêteur spécialisé dans ces dossiers se soucie davantage de la direction que vous prenez. C'est précisément la situation où un emprunteur sort du cadre de crédit habituel tout en demeurant un risque solide selon le portrait complet, et où une évaluation soignée et exacte compte plus qu'un seul code.

Comment améliorer vos chances d'approbation hypothécaire avec une cote R7?

Vous améliorez vos chances en abaissant le risque du prêteur : une mise de fonds plus grande, un cosignataire, un revenu démontrable et quelques mois de nouveaux paiements à temps font le plus gros du travail. Chacun donne à un prêteur alternatif une raison de dire oui à un meilleur taux.

- Épargnez une mise de fonds plus grande. Visez au moins 20 %, et idéalement 35 %, pour réduire le ratio prêt-valeur et rejoindre plus de prêteurs.

- Ajoutez un cosignataire ou un garant. Un cosignataire au crédit solide partage la responsabilité de l'hypothèque et réduit le risque du prêteur.

- Documentez un revenu stable. Deux ans de revenu constant, peu d'autres dettes et un bon ratio d'endettement rassurent le souscripteur que la cote R7 était un revers ponctuel.

- Reconstruisez avant de présenter une demande. Une carte de crédit garantie ou un petit prêt à tempérament, payés à temps, bâtit une nouvelle couche d'historique R1 par-dessus l'ancienne cote R7.

- Faites appel à un courtier hypothécaire qui connaît les prêteurs B. Les courtiers placent des dossiers auprès de prêteurs alternatifs et privés qui ne traitent pas directement avec le public.

Une cote R7 réduit vos options, mais elle ne ferme pas la porte. Avec le bon palier de prêteur, une mise de fonds solide et quelques mois de paiements propres, une hypothèque demeure tout à fait à votre portée.