Quelle cote de crédit faut-il pour une voiture?

Au Canada, il faut généralement une cote de crédit d'environ 660 pour obtenir un taux avantageux sur un prêt auto, mais l'approbation est courante dès 630, et les emprunteurs sous ce seuil peuvent quand même financer une voiture par l'entremise de prêteurs alternatifs ou du financement maison, à un taux plus élevé. Il n'existe aucun minimum légiféré : chaque prêteur fixe son propre seuil, alors la « cote qu'il vous faut » dépend de votre objectif, soit le taux le plus bas, soit simplement une approbation (ACFC).

Votre cote de crédit est un nombre à trois chiffres de 300 à 900, calculé par Equifax Canada et TransUnion Canada à partir de votre dossier de crédit, que les prêteurs utilisent pour estimer votre probabilité de rembourser (Equifax Canada). Pour un prêt auto, la cote fait deux choses à la fois : elle décide si vous êtes approuvé, et elle fixe le taux d'intérêt que vous payez.

Voici comment les paliers de crédit canadiens se traduisent en taux typiques de prêt auto et en chances d'approbation :

| Palier de crédit | Fourchette de cote | TAEG typique sur prêt auto | Perspectives d'approbation |

|---|---|---|---|

| Excellente | 760 à 900 | 6 % à 7 % | Meilleurs taux, approbation facile |

| Très bonne | 725 à 759 | 7 % à 8 % | Taux de premier ordre offerts |

| Bonne | 660 à 724 | 8 % à 10 % | Approbation courante de premier ordre |

| Moyenne | 560 à 659 | 11 % à 15 % | Souvent approuvée, taux plus élevé |

| Faible | 300 à 559 | 15 % à 30 % | Prêteurs alternatifs ou maison |

Les fourchettes de TAEG sont des fourchettes typiques du marché en 2026 et varient selon le prêteur, l'âge du véhicule et la durée du prêt. La moyenne nationale combinée tous paliers confondus était d'environ 6,5 % à la fin de 2025 (Statistique Canada, tableau 10-10-0060-01). Pour un portrait plus large des taux actuels, voyez quel est le taux d'intérêt au Canada.

À retenir : 660 est la ligne pratique pour un bon taux, mais c'est une échelle progressive, pas un seuil couperet. Une cote de 640 ne vous bloque pas l'accès à un prêt auto; elle coûte simplement plus cher qu'une cote de 720.

Combien votre cote de crédit change-t-elle un prêt auto de 30 000 $?

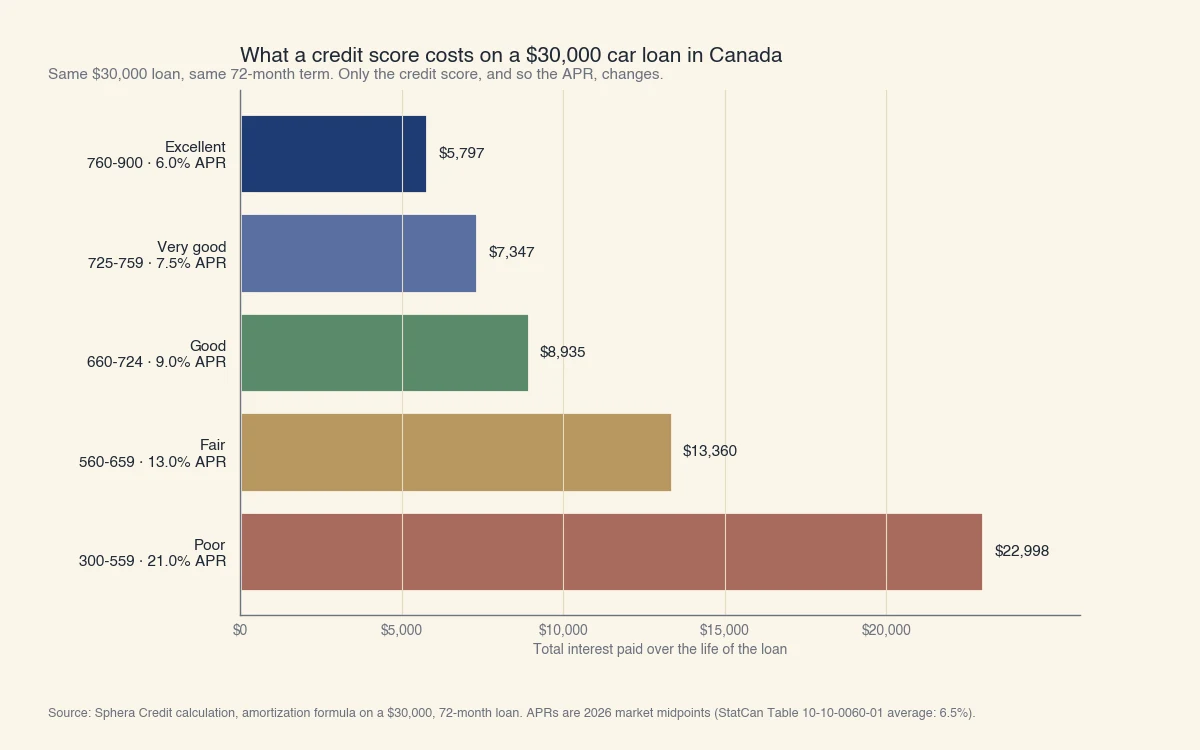

Sur un prêt auto de 30 000 $ remboursé sur 72 mois, passer d'une faible cote à une excellente cote fait économiser environ 17 000 $ en intérêts, car le taux chute d'environ 21 % à environ 6 %. La cote ne change pas le prix de la voiture, mais elle change le prix de l'emprunt pour l'acheter, et sur un solde à cinq chiffres, cet écart est important.

Le graphique ci-dessous applique le même prêt de 30 000 $ sur la même durée de 72 mois au TAEG typique de chaque palier de crédit, et montre les intérêts totaux payés :

Source : calcul de Sphera Credit à l'aide de la formule d'amortissement standard sur un prêt de 30 000 $ sur 72 mois. Les TAEG par palier sont des points médians représentatifs du marché canadien en 2026, cohérents avec la moyenne nationale de 6,5 % publiée par Statistique Canada (tableau 10-10-0060-01).

Le versement mensuel raconte la même histoire du point de vue de l'acheteur :

- Excellente (6 %) : environ 497 $ par mois, environ 5 800 $ en intérêts totaux.

- Bonne (9 %) : environ 541 $ par mois, environ 8 900 $ en intérêts totaux.

- Moyenne (13 %) : environ 602 $ par mois, environ 13 400 $ en intérêts totaux.

- Faible (21 %) : environ 736 $ par mois, environ 23 000 $ en intérêts totaux.

Un acheteur à cote moyenne paie environ 105 $ de plus chaque mois qu'un acheteur à excellente cote pour le véhicule identique, et près de 7 600 $ de plus sur la durée du prêt. C'est pourquoi améliorer votre cote ne serait-ce que d'un palier avant de présenter une demande peut valoir plus que de négocier le prix affiché.

Que faire si votre cote de crédit est sous 660?

Si votre cote est sous 660, vous pouvez quand même financer une voiture en renforçant les éléments du dossier que le prêteur évalue à côté de la cote : un cosignataire, une mise de fonds plus élevée, un revenu stable et un endettement gérable. Les prêteurs, surtout les prêteurs alternatifs et le financement maison des concessionnaires, examinent l'ensemble du dossier, pas seulement la cote.

Les leviers les plus efficaces :

- Ajouter un cosignataire. Un cosignataire ayant un crédit solide permet au prêteur de tarifer le prêt selon son profil, ce qui peut ouvrir l'approbation ou abaisser le taux. Le cosignataire est légalement responsable si vous manquez des paiements.

- Verser une plus grosse mise de fonds. Une mise de fonds plus élevée réduit le risque prêt-valeur du prêteur et diminue le solde sur lequel vous payez des intérêts. C'est le moyen le plus fiable de compenser une cote plus faible.

- Montrer un revenu stable et un faible endettement. Les prêteurs vérifient votre ratio d'endettement, la part de votre revenu mensuel brut consacrée au remboursement de dettes. Un ratio plus bas rassure le prêteur sur votre capacité à absorber le nouveau versement, même si votre cote n'est que moyenne.

- Recourir à des prêteurs alternatifs ou maison. Les prêteurs à risque et le financement maison des concessionnaires se spécialisent dans les cotes de 300 à 559. Ils approuvent plus de demandes mais facturent plus cher, alors traitez leur taux comme un point de départ pour refinancer dès que votre cote remonte.

Un prêt auto peut aussi rebâtir le crédit. Comme c'est un prêt à tempérament déclaré chaque mois à Equifax et TransUnion, une année de paiements à temps ajoute de l'historique positif et peut vous faire monter d'un palier, à partir de quoi un refinancement à un taux plus bas devient réaliste.

Magasiner un prêt auto nuit-il à votre cote de crédit?

Comparer plusieurs prêteurs auto ne nuit pas de façon notable à votre cote, car les modèles de pointage canadiens regroupent plusieurs demandes de prêt auto faites dans une courte fenêtre de magasinage et les comptent comme une seule demande. Le mythe selon lequel « chaque demande fait chuter votre cote » empêche les gens de comparer les taux, soit précisément le comportement qui leur ferait économiser de l'argent.

Deux idées fausses méritent d'être corrigées directement :

- « Chaque prêteur auquel je présente une demande ruine ma cote. » Une seule demande ferme ne coûte habituellement que quelques points, et la fenêtre de magasinage fait qu'une grappe de vérifications de prêt auto sur environ deux semaines est traitée comme un seul événement par le modèle de pointage (Equifax Canada). À l'inverse, étaler les mêmes demandes sur deux mois peut être enregistré comme des demandes distinctes.

- « Il existe une cote minimale couperet, et sous ce seuil je suis exclu. » Les prêteurs ne passent pas de « oui » à « non » à un seul chiffre. Ils tarifent le risque et ajustent le taux. Une cote de 655 n'est pas refusée; elle est simplement tarifée un cran au-dessus d'une cote de 665. L'approbation et le taux sont une échelle progressive, pas une barrière.

Le geste pratique : faites-vous préapprouver d'abord par votre banque ou une coopérative de crédit pour établir un taux de référence, puis laissez le concessionnaire tenter de le battre, et gardez toutes les demandes à l'intérieur de la même fenêtre de deux semaines.

Comment améliorer votre cote de crédit avant de présenter une demande

Le moyen le plus rapide d'obtenir un meilleur taux de prêt auto est de réduire votre taux d'utilisation du crédit et de faire chaque paiement à temps dans les mois précédant votre demande, puisque l'historique de paiement et les soldes dus sont les deux plus grands facteurs de votre cote. Même un gain de 20 à 40 points peut vous faire franchir une frontière de palier et entrer dans une fourchette de taux plus basse.

Ce qui fait bouger le nombre, par ordre d'impact :

- Payez chaque facture à temps. L'historique de paiement est le plus grand facteur. Un seul paiement manqué peut faire chuter une bonne cote de 60 points ou plus et persiste pendant six ans (ACFC).

- Réduisez les soldes de vos cartes de crédit. Ramener le taux d'utilisation sous 30 %, et idéalement sous 10 %, de vos limites peut relever une cote en un ou deux cycles de facturation. C'est détaillé dans notre guide sur comment augmenter votre cote de crédit.

- Évitez d'ouvrir de nouveaux comptes juste avant de présenter une demande. Les nouvelles demandes de crédit ajoutent des demandes fermes et abaissent l'âge moyen de vos comptes, deux petits négatifs au pire moment.

- Vérifiez votre dossier pour repérer les erreurs. Contestez les paiements en retard erronés ou les comptes qui ne sont pas les vôtres. Vous pouvez obtenir votre dossier gratuitement auprès d'Equifax et de TransUnion; voyez comment vérifier votre cote de crédit.

Si vous ne savez pas dans quel palier vous vous situez aujourd'hui, commencez par ce qui compte comme une bonne cote de crédit au Canada, puis planifiez votre achat de voiture après la prochaine mise à jour de votre solde déclaré.

Chez Sphera Credit, notre travail consiste à rendre les décisions de prêt plus exactes et plus équitables, surtout pour les emprunteurs qui se situent juste à l'extérieur de la grille de crédit standard d'un prêteur. Un demandeur à 640 avec un revenu stable et une solide mise de fonds représente souvent un meilleur risque que la cote seule ne le laisse croire, et c'est exactement le genre de nuance qu'une évaluation rigoureuse est conçue pour saisir.