Demander une carte de crédit nuit-elle à votre cote de crédit?

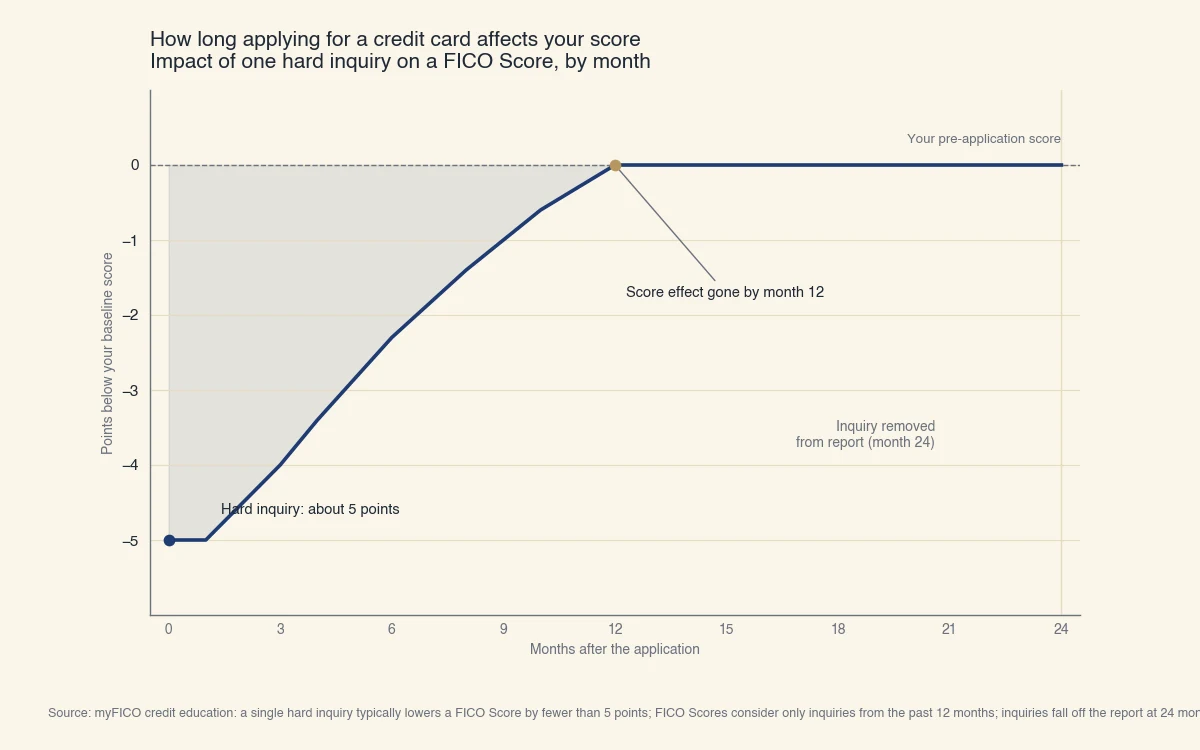

Oui, demander une carte de crédit influe sur votre cote de crédit, mais légèrement et brièvement. La demande déclenche une demande ferme qui abaisse généralement votre cote de moins de cinq points, et l'effet s'estompe en environ un an. Une demande ferme est l'inscription du fait qu'un prêteur a consulté votre dossier de crédit parce que vous avez demandé du nouveau crédit (myFICO).

Aux États-Unis, « credit rating » et « credit score » désignent la même chose : le nombre à trois chiffres, habituellement une cote FICO ou VantageScore sur une échelle de 300 à 850, que les prêteurs utilisent pour prédire si vous rembourserez. Demander une carte touche ce nombre par un seul facteur, le nouveau crédit, qui ne compte que pour 10 % d'une cote FICO (myFICO). C'est pourquoi l'effet est faible par conception.

La confusion la plus courante porte sur les deux types de vérification de crédit. Cette distinction détermine si votre cote bouge ou non.

| Demande discrète | Demande ferme | |

|---|---|---|

| Ce qui la déclenche | Consulter sa propre cote, offres de préapprobation, vérifications d'employeur ou d'assureur | Une demande formelle de carte, de prêt ou de marge de crédit |

| Touche votre cote | Non | Oui, habituellement moins de 5 points |

| Visible par les prêteurs | Non | Oui |

| Reste au dossier | Jusqu'à 24 mois | 24 mois |

| Affecte la cote pendant | Jamais | Environ 12 mois |

À retenir : magasiner avec un outil de préapprobation, ou consulter votre propre crédit, est une demande discrète qui ne bouge jamais votre cote. Seule la soumission d'une vraie demande crée la demande ferme qui le fait (myFICO).

De combien demander une carte abaisse-t-elle votre cote, et pour combien de temps?

Une seule demande de carte de crédit coûte habituellement moins de cinq points, et FICO redonne tous ces points en 12 mois, même si la demande reste visible au dossier pendant 24 mois. Les cotes FICO ne comptent que les demandes des 12 derniers mois, donc l'effet sur la cote expire une année entière avant que la demande elle-même ne disparaisse (myFICO).

Source: myFICO credit education. A single hard inquiry typically lowers a FICO Score by fewer than 5 points; FICO Scores consider only inquiries from the past 12 months; inquiries fall off the report at 24 months.

Voici la partie que les pages concurrentes escamotent : la nouvelle carte aide souvent votre cote plus que la demande ne lui nuit, une fois les calculs faits.

Exemple chiffré. Disons que vous avez une cote de 720 et une seule carte avec une limite de 4 000 $ portant un solde de 1 400 $. Votre taux d'utilisation est de 35 % (1 400 $ sur 4 000 $), assez élevé pour peser sur votre cote, car le taux d'utilisation du crédit (la part de votre crédit disponible que vous utilisez) représente 30 % d'une cote FICO.

- Vous demandez une deuxième carte avec une limite de 6 000 $. La demande ferme vous coûte environ 3 à 5 points.

- Une fois la nouvelle carte déclarée, votre crédit total disponible passe de 4 000 $ à 10 000 $. Le même solde de 1 400 $ représente maintenant 14 % d'utilisation au lieu de 35 %.

- Cette baisse du taux d'utilisation peut ajouter plus de points que la demande n'en a retirés, car l'utilisation pèse trois fois plus que le nouveau crédit dans le modèle FICO.

Résultat net : une légère baisse le jour de la demande, puis un gain probable une fois le taux d'utilisation réduit déclaré, et la récupération complète des points de la demande au 12e mois. Le piège est le mot « disons ». Cela ne fonctionne que si vous ne montez pas un solde sur la nouvelle carte, ce qui est l'avertissement de la prochaine section. Si vous avez besoin des points plus vite, comment améliorer votre cote de crédit rapidement présente les leviers qui font bouger une cote en semaines plutôt qu'en mois.

Si votre cote baisse déjà pour d'autres raisons, la demande en est rarement la cause. Voyez pourquoi votre cote de crédit baisse pour les facteurs qui font bouger les cotes bien plus qu'une demande.

Demander des prêts, des prêts bancaires ou un découvert nuit-il à votre cote de crédit?

Oui. Toute demande formelle de prêt personnel, de prêt bancaire ou de marge de découvert déclenche une demande ferme, exactement comme une carte de crédit, et abaisse votre cote de quelques points. La différence importante : les demandes de prêt peuvent être regroupées, mais pas les demandes de carte. C'est la règle la plus utile que la plupart des pages sur ce sujet omettent.

Quand vous magasinez un seul prêt auto, hypothécaire ou étudiant et que vous sollicitez plusieurs prêteurs, les modèles de cote traitent ces multiples demandes comme un seul événement, parce que vous cherchez manifestement un prêt, pas cinq nouvelles dettes. C'est ce qu'on appelle le magasinage de taux ou la déduplication :

- FICO regroupe les demandes de prêt de même type faites dans une fenêtre de 45 jours dans les versions actuelles (14 jours dans les versions plus anciennes) en une seule demande (myFICO).

- VantageScore utilise une fenêtre mobile de 14 jours au même effet (VantageScore).

- Le Consumer Financial Protection Bureau fédéral confirme que magasiner un prêt hypothécaire dans une fenêtre concentrée compte comme une seule demande, donc comparer les prêteurs n'empile pas les pénalités (CFPB).

Les cartes de crédit sont l'exception. Les demandes de carte ne sont pas regroupées, donc deux demandes de carte la même semaine sont deux demandes fermes distinctes. C'est pourquoi magasiner un prêt hypothécaire est sans danger, mais accumuler des primes de bienvenue sur plusieurs cartes en peu de temps s'additionne.

Une marge de découvert se comporte comme tout autre compte de crédit. La demander est une demande ferme; utiliser un découvert que vous avez déjà ne l'est pas. Les remboursements de découvert manqués, par contre, peuvent être déclarés comme des paiements en retard, qui nuisent bien plus que la demande initiale.

Fermer, annuler ou perdre une carte de crédit nuit-il à votre cote de crédit?

Perdre une carte et en obtenir une de remplacement ne fait rien à votre cote, mais fermer ou annuler une carte peut lui nuire en douce. C'est le contraire de ce que la plupart des gens supposent. Une croyance répandue veut que fermer une vieille carte inutilisée « fasse le ménage » dans votre crédit. En pratique, c'est souvent l'inverse.

Trois événements différents, trois résultats différents :

- Perdre une carte (remplacée) : Aucun effet. Déclarer une carte perdue ou volée garde le même compte ouvert avec le même numéro à l'interne, donc aucune nouvelle demande et aucun changement à votre historique.

- Fermer ou annuler une carte : Potentiellement négatif. La limite de la carte disparaît de votre crédit total disponible, donc votre taux d'utilisation grimpe même si vos soldes ne changent pas. Au fil des ans, fermer votre plus vieille carte peut aussi raccourcir l'âge moyen de vos comptes, le facteur de durée d'historique qui vaut 15 % d'une cote FICO.

- Une carte que vous gardez mais cessez d'utiliser : Le plus sûr. La limite reste dans le calcul de votre taux d'utilisation et le compte continue de vieillir, donc votre cote profite de la laisser ouverte avec un solde de zéro.

Inversez l'exemple chiffré pour voir le piège de la fermeture. Si vous fermez cette carte de 6 000 $ et devez toujours 1 400 $ sur la carte de 4 000 $ restante, votre taux d'utilisation bondit de 14 % à 35 %, ce qui peut coûter plus de points qu'aucune demande ne l'a jamais fait. La carte que vous avez ouverte vous a aidé; c'est sa fermeture plus tard qui fait le dommage.

Pour le plan d'ensemble visant à hausser une cote plutôt qu'à la protéger, voyez comment améliorer votre cote de crédit.

Comment demander du crédit sans nuire à votre cote de crédit

Espacez les demandes, utilisez les outils de préapprobation à demande discrète avant de vous engager, et évitez de demander du nouveau crédit dans les mois précédant un prêt important. Comme le nouveau crédit ne représente que 10 % de votre cote, un calendrier soigné garde l'effet près de zéro.

- Préqualifiez-vous d'abord. Les outils de préapprobation et de préqualification utilisent des demandes discrètes, donc vous voyez vos chances sans vérification ferme. Ne soumettez une demande que lorsque vous êtes confiant (myFICO).

- Espacez les demandes de carte d'environ six mois. Plusieurs demandes de carte rapprochées accentuent la baisse et se lisent comme un risque, puisque les demandes de carte ne sont pas regroupées.

- Faites votre magasinage de taux dans une fenêtre serrée. Regroupez les demandes de prêt auto, hypothécaire ou étudiant à l'intérieur de 14 jours pour rester en sécurité auprès de FICO et de VantageScore.

- Ne demandez pas de nouvelles cartes juste avant un prêt hypothécaire. Une demande récente et un âge moyen de comptes plus bas peuvent influencer le taux qu'on vous offre sur une dette beaucoup plus importante.

- Un refus n'ajoute pas de pénalité distincte. Être refusé ne nuit pas à votre cote en soi; seule la demande ferme compte, que vous soyez approuvé ou non.

Utilisée ainsi, une demande de carte de crédit est un événement mineur et réversible, et souvent un gain net une fois que la limite ajoutée abaisse votre taux d'utilisation. Les erreurs qui endommagent vraiment une cote de crédit sont les paiements manqués et les soldes qui montent, pas le fait de demander. Pour voir comment les pièces s'imbriquent, consultez votre cote FICO est-elle la même que votre cote de crédit.