Quelle est la cote de crédit moyenne au Canada?

La cote de crédit moyenne au Canada est de 679 selon les données 2026 de Borrowell tirées de plus de quatre millions de membres, tandis que FICO rapporte une moyenne nationale de 760 en novembre 2024. Les deux chiffres sont exacts. Ils mesurent simplement des groupes de Canadiens différents avec des modèles de notation différents (Borrowell, FICO).

Les cotes de crédit canadiennes suivent une échelle de 300 à 900 chez Equifax comme chez TransUnion, les deux agences d'évaluation du crédit du pays, donc la cote de crédit la plus élevée que vous pouvez atteindre au Canada est 900. Un chiffre plus élevé indique aux prêteurs que vous êtes plus susceptible de rembourser à temps l'argent emprunté (Equifax Canada).

Voici comment se comparent les deux moyennes publiées et ce que chacune mesure réellement :

| Source | Cote moyenne | Population mesurée | En date de |

|---|---|---|---|

| Borrowell | 679 | Plus de 4 M de membres Borrowell (cote de risque Equifax) | 2026 |

| FICO | 760 | Dossier complet des consommateurs canadiens cotés | Novembre 2024 |

Les paliers utilisés par les prêteurs restent les mêmes, peu importe la moyenne à laquelle vous vous comparez :

| Fourchette | Palier | Ce que cela signifie pour emprunter |

|---|---|---|

| 760 à 900 | Excellente | Meilleurs taux et approbation simple |

| 725 à 759 | Très bonne | La plupart des produits de premier ordre offerts |

| 660 à 724 | Bonne | Fourchette d'admissibilité courante |

| 560 à 659 | Passable | Options de premier ordre limitées; prêteurs alternatifs probables |

| 300 à 559 | Faible | Produits garantis ou à risque seulement |

Pourquoi la cote moyenne est-elle plus élevée qu'une bonne cote?

La cote de crédit « moyenne » au Canada se trouve dans la fourchette excellente (FICO 760) ou confortablement dans la fourchette bonne (Borrowell 679), ce qui surprend les gens parce que les deux dépassent le seuil de 660 que les prêteurs considèrent comme le plancher du bon crédit. L'écart n'est pas une contradiction. Il vient de deux choses : la population que l'on mesure, et le fait que les Canadiens cotés se regroupent vers le haut de l'échelle.

Le 760 de FICO est la moyenne du dossier complet des consommateurs canadiens cotés. Ce dossier est dominé par des personnes ayant un long historique de remboursement sans accroc, car plus vous détenez du crédit longtemps et payez à temps, plus vous montez. Le 679 de Borrowell est la moyenne des Canadiens qui s'inscrivent activement à la surveillance gratuite du crédit, un groupe plus jeune et plus curieux qui obtient naturellement une cote plus basse. Aucun des deux chiffres n'est faux. Ils répondent à des questions différentes.

Cela compte pour une raison concrète : être sous la moyenne ne veut pas dire avoir un mauvais crédit. Si votre cote est de 700, vous êtes sous la moyenne nationale FICO de 760, mais toujours au-dessus de la moyenne Borrowell, au-dessus du seuil de 660 du bon crédit, et admissible aux prêts hypothécaires et aux cartes de crédit de premier ordre. Beaucoup de Canadiens lisent « sous la moyenne » comme un problème, alors qu'il s'agit souvent d'une cote parfaitement saine.

L'écart entre 679 et 760 explique aussi pourquoi les gens comparent leurs cotes et se sentent confus. Votre banque peut citer un chiffre, une application gratuite un autre, et un prêteur un troisième. Chacun utilise un modèle différent et fait sa lecture un jour différent. La conclusion : suivez votre propre tendance dans le temps plutôt que de courir après un seul chiffre national, et sachez pourquoi une cote chute soudainement.

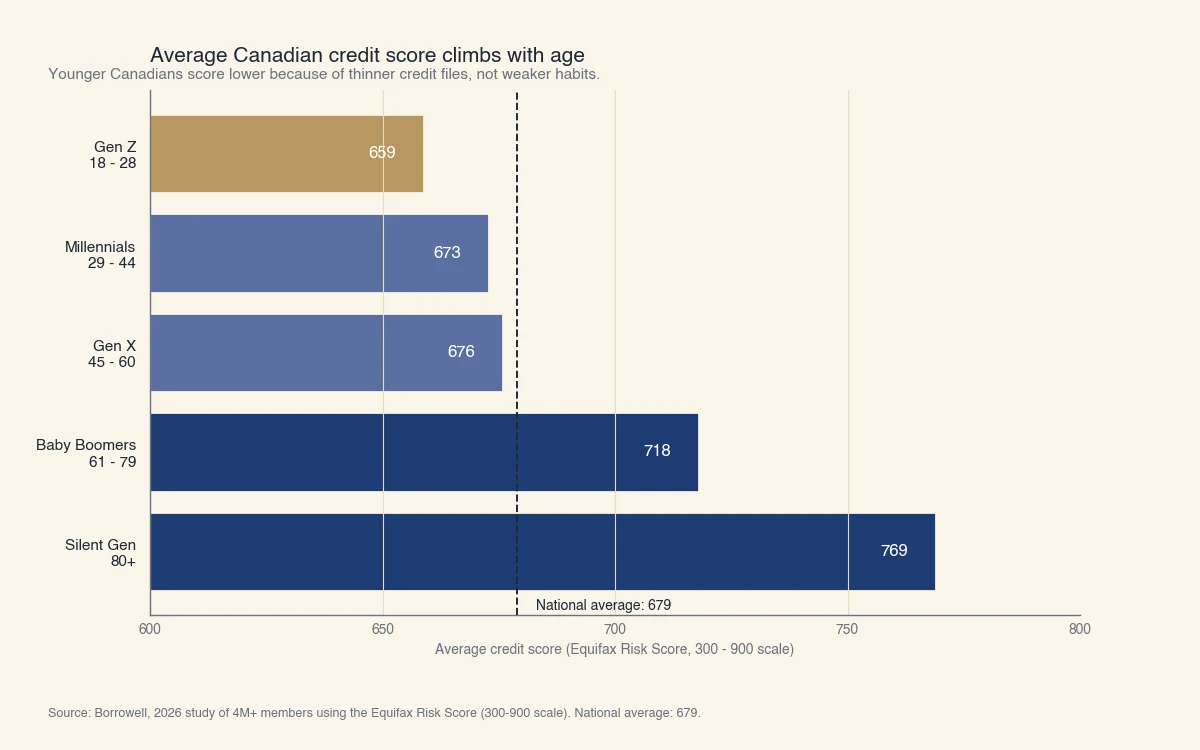

Quelle est la cote de crédit moyenne par âge au Canada?

Les cotes de crédit moyennes montent régulièrement avec l'âge, de 659 pour la génération Z (18 à 28 ans) à 769 pour la génération silencieuse (80 ans et plus), parce que la durée de l'historique de crédit est l'un des plus grands facteurs de toute cote. Les Canadiens plus âgés ont simplement eu plus d'années pour bâtir un dossier (Borrowell).

Source : Borrowell, étude 2026 de plus de 4 M de membres selon la cote de risque Equifax. Moyennes par génération sur l'échelle de 300 à 900.

Le motif est constant dans chaque ensemble de données canadien : les jeunes emprunteurs ont une cote plus basse non pas parce qu'ils gèrent mal leur argent, mais parce que leur dossier est mince. Une personne de 24 ans avec deux ans d'historique ne peut pas encore avoir la cote d'une personne de 65 ans avec trois décennies de paiements à temps, peu importe à quel point les deux sont responsables.

Cela dit, l'âge n'est pas une fatalité. Le levier le plus rapide à tout âge est le taux d'utilisation du crédit, la part de votre crédit disponible que vous utilisez réellement. Garder les soldes sous 30 % de vos limites, et idéalement sous 10 %, peut faire bouger une cote en un ou deux cycles de facturation, bien plus vite qu'en attendant que votre historique vieillisse.

Les nouveaux arrivants au Canada sont l'exemple le plus clair de pourquoi un chiffre bas n'égale pas un mauvais crédit. Une personne qui arrive avec un solide dossier financier à l'étranger commence tout de même avec un dossier canadien mince ou vide, car l'historique de crédit traverse rarement les frontières. Sa première cote canadienne peut se situer bien en dessous de la moyenne de la génération Z pendant un an ou deux, puis grimper rapidement une fois qu'une carte garantie ou un petit prêt à tempérament établit un dossier au pays. La même logique s'applique à tout emprunteur qui se rebâtit après un revers : la cote reflète la durée et la fraîcheur de vos données de crédit canadiennes, pas votre caractère ni votre revenu.

Quelle est la cote de crédit moyenne par ville au Canada?

Parmi les grandes villes canadiennes, Québec affiche la cote de crédit moyenne la plus élevée à 723, suivie de Montréal à 716 et de Markham à 714, alors que les cotes se regroupent étroitement à travers le pays. Les données 2026 de Borrowell montrent que la plupart des grandes villes se situent dans une fourchette d'environ 20 points plutôt que dans les grands écarts attendus (Borrowell).

| Ville | Cote de crédit moyenne |

|---|---|

| Québec, QC | 723 |

| Montréal, QC | 716 |

| Markham, ON | 714 |

| Vancouver, C.-B. | 704 |

| Laval, QC | 704 |

Les agences ne publient pas une moyenne propre par province à chaque trimestre, et les chiffres par ville varient selon l'échantillon, alors traitez-les comme indicatifs plutôt que précis. Le signal utile est l'écart : une bonne cote dans une ville est une bonne cote partout, car les prêteurs appliquent les mêmes paliers nationaux peu importe où vous vivez.

Qu'est-ce qu'une cote de crédit moyenne vous procure réellement au Canada?

Une cote canadienne moyenne de 679 ou de 760 franchit toutes deux le seuil du crédit de premier ordre, alors la vraie différence de coût n'est pas entre ces deux chiffres, mais entre n'importe quelle cote de premier ordre et une cote à risque. Au Canada, le prix d'un prêt hypothécaire change à peine une fois que vous dépassez environ 660. La falaise coûteuse, c'est le passage des prêteurs de premier ordre aux prêteurs alternatifs (B), qui servent les emprunteurs à crédit passable ou faible à des taux nettement plus élevés.

Prenons un prêt hypothécaire de 500 000 $ sur une période d'amortissement de 25 ans. Les chiffres ci-dessous utilisent des taux illustratifs ancrés aux niveaux du milieu de 2026 : un taux de premier ordre réduit près de 4,5 % contre un taux de prêteur alternatif près de 8,5 % (Banque du Canada).

| Profil d'emprunteur | Taux illustratif | Versement mensuel | Intérêts totaux sur 25 ans |

|---|---|---|---|

| Premier ordre (cote 660+, inclut les moyennes 679 et 760) | 4,5 % | ~2 770 $ | ~330 000 $ |

| Prêteur alternatif (cote ~600) | 8,5 % | ~3 975 $ | ~693 000 $ |

L'écart est d'environ 1 200 $ de plus par mois et près de 363 000 $ d'intérêts supplémentaires sur la durée du prêt. C'est la leçon concrète cachée dans la question de la cote moyenne : passer de 679 à 760 change très peu de chose sur un prêt hypothécaire canadien, mais passer d'une cote passable à la fourchette bonne, au-dessus de 660, peut tout changer. (Les taux sont illustratifs à des fins de comparaison seulement; les offres réelles dépendent du prêteur, du produit et du contexte des taux au moment voulu.)

Comment comparer votre cote à la moyenne?

Vous pouvez vérifier votre propre cote de crédit gratuitement par Borrowell, Equifax ou TransUnion, et le faire est une demande discrète qui ne baisse jamais votre cote. Une fois votre chiffre connu, comparez-le d'abord au seuil de 660 du bon crédit, puis aux moyennes, dans cet ordre (ACFC).

Quelques points à garder en tête au moment de comparer :

- Vos cotes Equifax et TransUnion seront différentes. Chaque agence détient des données légèrement différentes et fait ses mises à jour selon son propre calendrier, donc un écart de 20 points entre les deux est normal (TransUnion Canada).

- Les applications de surveillance gratuites peuvent afficher un chiffre différent de celui d'un prêteur. Les applications montrent souvent une cote éducative, alors qu'un prêteur peut utiliser une cote FICO ou une cote de risque d'agence. Servez-vous de l'application pour suivre votre tendance, pas pour prédire une décision exacte de prêteur.

- Vérifier votre propre cote est toujours une demande discrète. Seules les demandes que vous soumettez à un prêteur créent des demandes fermes, et celles-ci coûtent quelques points temporairement (ACFC).

La comparaison la plus utile n'est pas du tout celle avec la moyenne nationale. C'est celle avec le seuil qu'exige votre prochain objectif : 660 pour la plupart du crédit courant, 680 et plus pour l'approbation hypothécaire la plus simple. Si l'objectif est une maison, la cote de crédit qu'il faut pour une hypothèque détaille ces seuils par palier de prêteur. Franchir ces portes compte bien plus que d'égaler une moyenne de 760.