Est-ce qu'un transfert de solde affecte votre cote de crédit?

Oui, un transfert de solde peut affecter votre cote de crédit, habituellement sous forme d'une petite baisse à court terme suivie d'une remontée plus marquée à long terme. Ouvrir une nouvelle carte pour le transfert déclenche une vérification ferme et abaisse l'âge moyen de vos comptes, ce qui peut coûter quelques points. Dans les mois qui suivent, la limite de crédit de la nouvelle carte réduit votre taux d'utilisation du crédit, soit la part de votre crédit disponible que vous utilisez, et cette amélioration l'emporte généralement sur la baisse initiale.

Le point que la plupart des explications passent sous silence : un transfert de solde ne change pas le montant que vous devez. Il change la façon dont cette dette est répartie sur votre crédit disponible. Vous déplacez les mêmes dollars d'une carte à une autre, parfois en payant des frais pour le faire. Votre cote bouge parce que cette redistribution change votre utilisation, l'âge de vos comptes et le nombre de demandes récentes à votre dossier, et non parce que votre dette a diminué.

Un transfert de solde est l'action de déplacer un solde impayé d'une carte de crédit à une autre, habituellement vers une carte offrant un taux d'intérêt réduit ou à 0 % pour une période donnée (CFPB). Qu'il aide ou nuise à votre cote dépend presque entièrement d'un seul choix : ouvrez-vous une nouvelle carte, ou déplacez-vous simplement des soldes entre des cartes que vous avez déjà?

Comment un transfert de solde déplace chaque partie de votre cote

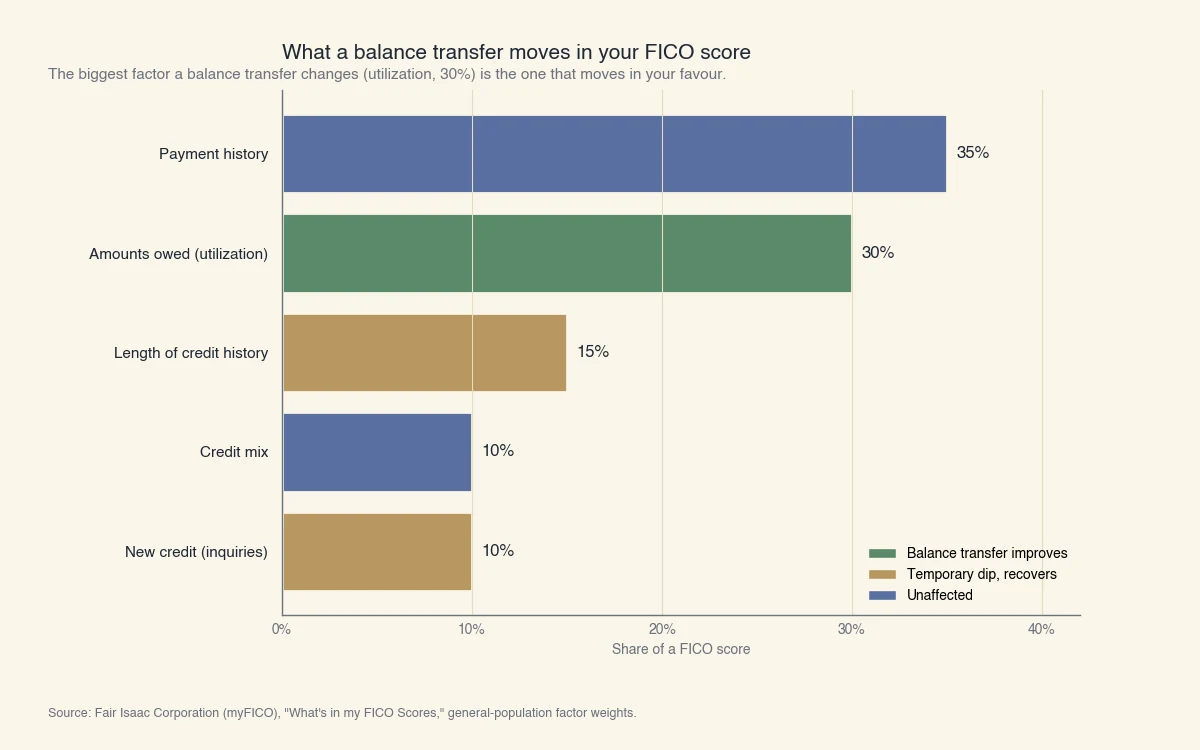

Un transfert de solde touche quatre des cinq facteurs qui composent une cote FICO, et le plus important qu'il déplace, le taux d'utilisation, est celui qui pousse le plus souvent votre cote vers le haut. Les cotes FICO reposent sur cinq facteurs pondérés (myFICO). Le tableau ci-dessous associe chaque facteur à ce qu'un transfert de solde lui fait.

| Facteur FICO | Poids | Ce qu'un transfert de solde fait | Direction |

|---|---|---|---|

| Historique de paiement | 35 % | Inchangé au transfert; regrouper en un paiement facilite ensuite les paiements à temps | Neutre, puis à la hausse |

| Montants dus (utilisation) | 30 % | Une nouvelle carte ajoute du crédit disponible, ce qui abaisse votre utilisation globale | À la baisse (bon pour la cote) |

| Durée de l'historique de crédit | 15 % | Un nouveau compte abaisse l'âge moyen de vos comptes | À la baisse (temporaire) |

| Diversité du crédit | 10 % | Aucun changement; vous détenez toujours du crédit renouvelable | Neutre |

| Nouveau crédit | 10 % | La demande ajoute une vérification ferme | À la baisse (temporaire) |

Source : Fair Isaac Corporation (myFICO), « What's in my FICO Scores », pondérations pour la population générale.

Les deux facteurs qui baissent, la durée de l'historique et le nouveau crédit, valent 15 % et 10 % et se rétablissent d'eux-mêmes. Le facteur qui bouge en votre faveur, les montants dus, vaut 30 % et réagit immédiatement. C'est cette asymétrie qui fait qu'un transfert de solde unique et bien géré tend à être net positif pour une cote après quelques mois.

Pourquoi l'utilisation pèse le plus lourd ici

Le taux d'utilisation du crédit, c'est vos soldes déclarés divisés par vos limites de crédit totales, et les prêteurs lisent un chiffre bas comme un signe que vous n'êtes pas à bout. Le CFPB suggère de garder votre utilisation sous 30 % (CFPB). Les modèles regardent l'utilisation de deux façons : par carte et de façon globale. Une nouvelle carte de transfert hausse votre limite totale, ce qui abaisse votre utilisation globale dès que la nouvelle limite est déclarée, même avant que vous ayez remboursé un seul dollar de capital.

Pourquoi la vérification ferme est minime

Une vérification ferme survient quand un prêteur consulte votre crédit pour décider d'une demande, et une seule vérification coûte habituellement à une cote FICO moins de cinq points (CFPB). La vérification reste sur votre dossier deux ans, mais n'affecte votre cote que pendant environ un an. Consulter votre propre cote pour comparer des offres de transfert est une demande discrète, sans aucun effet. Les mêmes mécanismes de vérification ferme et de nouveau compte jouent dans d'autres décisions de financement : si demander une carte de crédit nuit à votre cote et si Affirm a une incidence sur votre cote de crédit dépendent des mêmes quelques facteurs.

Un exemple chiffré : ce qu'un transfert de solde fait à votre utilisation et à votre portefeuille

Sur des chiffres réalistes, un transfert de solde unique peut faire passer votre utilisation de la zone à risque vers la zone sûre, pour des frais que les économies d'intérêt remboursent plusieurs fois. Prenons Maria, qui porte une dette sur trois cartes.

| Carte | Solde | Limite | Utilisation par carte |

|---|---|---|---|

| Carte A | 2 400 $ | 3 000 $ | 80 % |

| Carte B | 2 800 $ | 4 000 $ | 70 % |

| Carte C | 1 200 $ | 3 000 $ | 40 % |

| Avant : total | 6 400 $ | 10 000 $ | 64 % |

Maria ouvre une nouvelle carte de transfert avec une limite de 8 000 $ et un taux de 0 % pendant 15 mois, et y déplace les 6 400 $. Voici l'état après.

| Mesure | Avant | Après |

|---|---|---|

| Dette totale due | 6 400 $ | 6 400 $ |

| Limite de crédit totale | 10 000 $ | 18 000 $ |

| Utilisation globale | 64 % | 36 % |

Sa dette n'a pas diminué, mais son utilisation globale est passée de 64 % à 36 %, parce que sa limite totale est montée de 10 000 $ à 18 000 $. Si elle garde les trois anciennes cartes ouvertes, son utilisation continue de baisser à mesure qu'elle rembourse le capital.

Le calcul des frais : des frais de transfert de solde typiques représentent 3 % à 5 % du montant déplacé (CFPB). À 3 %, déplacer 6 400 $ coûte 192 $. Si ces 6 400 $ portaient auparavant un taux annuel de 22 %, ils coûtaient environ 1 400 $ d'intérêt sur un an. Payer 192 $ une fois pour arrêter une horloge d'intérêt de 1 400 $ par an pendant 15 mois, voilà l'échange qui rend un transfert de solde avantageux, à condition que Maria rembourse le solde avant la fin de la fenêtre à 0 %.

Après la période d'introduction, le taux de la nouvelle carte peut grimper, donc les économies ne tiennent que si la dette a disparu d'ici là (CFPB).

Quand un transfert de solde aide votre cote et quand il nuit

Un transfert de solde aide quand vous ouvrez une seule nouvelle carte et remboursez la dette, et il nuit quand vous fermez d'anciennes cartes ou continuez d'en ouvrir. La même action produit des résultats opposés selon la façon dont vous gérez les comptes autour. Trois scénarios courants :

- Aide : Vous ouvrez une seule nouvelle carte, y déplacez vos soldes, gardez vos anciennes cartes ouvertes avec un solde nul ou bas, et remboursez le capital pendant la fenêtre d'introduction. L'utilisation baisse, la vérification s'estompe, et votre cote grimpe.

- Neutre : Vous déplacez des soldes uniquement entre des cartes que vous détenez déjà. Aucune nouvelle vérification, aucun changement à votre limite totale, donc votre utilisation globale et votre cote bougent à peine.

- Nuit : Vous ouvrez plusieurs cartes de transfert sur une courte période, ou vous fermez les anciennes cartes juste après le transfert. Les vérifications s'accumulent, l'âge moyen de vos comptes baisse, et fermer des cartes peut faire bondir votre utilisation.

Comment cela se joue pour différents profils

Le transfert se comporte différemment selon votre point de départ :

- Emprunteur près du maximum : Si vos cartes dépassent 70 % d'utilisation, la limite ajoutée par une nouvelle carte donne la plus forte baisse d'utilisation, donc le gain est le plus grand pour vous, à condition d'être admissible.

- Emprunteur à dossier mince : Si vous n'avez qu'un ou deux comptes, ouvrir une nouvelle carte a un effet plus net sur l'âge moyen de vos comptes, donc la baisse temporaire est plus visible. Elle se rétablit tout de même habituellement.

- Emprunteur déjà optimisé : Si votre cote est déjà élevée et votre utilisation déjà basse, le gain est plus petit et la vérification est l'effet le plus visible. Ici, un transfert sert à économiser de l'intérêt, pas à relever une cote déjà forte.

Que faire après un transfert de solde pour protéger votre cote

Le geste le plus important après un transfert de solde est de garder vos anciennes cartes ouvertes et de rembourser le solde transféré avant la fin du taux d'introduction. Ce que vous faites dans les semaines suivant le transfert décide si l'effet sur la cote est positif ou négatif.

- Gardez les anciennes cartes ouvertes. Les fermer retire leurs limites du calcul de votre utilisation et peut faire grimper votre utilisation globale du jour au lendemain. Laissez-les ouvertes, même à solde nul.

- Ne regarnissez pas les anciennes cartes. Dégager les anciennes cartes puis dépenser de nouveau dessus reconstruit la même dette à un taux plus élevé, et double vos soldes totaux.

- Remboursez le capital pendant la fenêtre à 0 %. Le taux d'introduction est une fenêtre pour attaquer le capital, pas une raison de relâcher. Divisez le solde par le nombre de mois d'introduction et visez à le solder avant que le taux ne remonte.

- Évitez les nouvelles demandes un moment. Empiler d'autres vérifications par-dessus le transfert, voilà ce qui transforme une petite baisse temporaire en baisse réelle.

Un mythe tenace mérite d'être corrigé : vous n'avez pas besoin de porter un solde pour bâtir votre crédit. Les modèles ne récompensent pas le fait de laisser de la dette sur une carte, et le CFPB classe « il faut porter un solde » parmi les mythes sur la cote de crédit qui freinent les gens (CFPB). Rembourser le solde transféré à zéro est ce qu'il y a de mieux pour votre cote comme pour votre portefeuille. Réduire votre utilisation de cette façon n'est qu'un levier parmi d'autres; pour la séquence complète, voyez comment réparer votre cote de crédit.