La cote FICO est-elle la même chose que la cote de crédit?

Non. Chaque cote FICO est une cote de crédit, mais l'inverse n'est pas vrai. « Cote de crédit » est le terme générique qui désigne tout chiffre à trois chiffres calculé par un modèle statistique à partir de votre dossier de crédit. FICO est une marque de cote de crédit, produite par Fair Isaac Corporation. VantageScore est la principale solution de rechange. Chaque agence d'évaluation du crédit publie aussi ses propres cotes internes (CFPB).

La conséquence pratique est l'élément le plus contre-intuitif du crédit à la consommation américain : la cote de crédit que vous consultez sur votre téléphone n'est presque jamais celle que votre prêteur va consulter. Les deux sont réelles, les deux sont exactes, et les deux portent le nom de « cote de crédit ». Elles proviennent simplement de modèles différents, de fichiers d'agences différents et de dates de mise à jour différentes.

Cette page explique exactement quelle cote votre prêteur va voir pour la décision qui vous intéresse, pourquoi la cote gratuite sur votre téléphone affiche habituellement un chiffre plus élevé, et comment vérifier la bonne cote avant de présenter votre demande.

Qu'est-ce qu'une cote FICO et qu'est-ce qu'une cote de crédit?

Une cote de crédit est tout chiffre à trois chiffres généré par algorithme qu'un prêteur peut utiliser pour estimer la probabilité que vous remboursiez une dette. Une cote FICO est la marque précise de cote de crédit produite par Fair Isaac Corporation depuis 1989. Fair Isaac a été la première société à normaliser la cotation statistique du crédit dans les trois agences américaines, et au milieu des années 1990, Fannie Mae et Freddie Mac avaient adopté FICO pour la souscription des prêts hypothécaires conformes (myFICO). Cette position de précurseur explique pourquoi « FICO » est devenu presque synonyme de « cote de crédit » dans le langage courant, comme « Kleenex » désigne tout mouchoir en papier.

Trois familles de cotes de crédit existent aujourd'hui aux États-Unis :

- FICO (Fair Isaac) : cotes de base FICO 8, FICO 9, FICO 10, FICO 10 T. Variantes sectorielles FICO Auto Score, FICO Bankcard Score, FICO Mortgage Score. Utilisées dans environ 90 % des décisions de prêt aux États-Unis selon les données de marché publiées par Fair Isaac (myFICO).

- VantageScore (coentreprise d'Equifax, Experian et TransUnion) : VantageScore 3.0 est le modèle derrière la plupart des applications grand public gratuites (Credit Karma, NerdWallet). VantageScore 4.0 est la version la plus récente.

- Cotes internes des agences : chaque agence publie aussi ses propres cotes propriétaires (Experian National Equivalency Score, TransUnion CreditVision, Equifax Risk Score). La plupart des consommateurs ne les voient jamais; elles sont vendues à des prêteurs précis pour des gammes de produits précises.

Les cinq facteurs employés par chaque modèle sont à peu près les mêmes (historique de paiement, montants dus, durée de l'historique, mélange de crédit, nouveau crédit), mais les pondérations diffèrent. FICO 8 pondère l'historique de paiement à 35 % et les montants dus à 30 %; VantageScore 4.0 pondère l'historique de paiement à 40 % et redistribue les autres facteurs (VantageScore). Sur un même dossier, les deux modèles produisent souvent des cotes qui diffèrent de 10 à 30 points, parfois plus.

Pourquoi la question « FICO est-elle la même chose que cote de crédit » se pose

La confusion vient du fait que le monde grand public a uniformisé le mot « cote » sans préciser le modèle. Un émetteur de carte dira « votre cote FICO 8 est de 720 ». Une application gratuite dira « votre cote de crédit est de 745 ». Un courtier hypothécaire dira « votre cote de crédit est de 692 ». Les trois affirmations peuvent être vraies en même temps, pour la même personne, le même jour. Elles mesurent des choses qui se recoupent sans être identiques.

Le meilleur modèle mental : le mot « cote de crédit » est comme le mot « température ». Il indique seulement le genre de mesure. Pour comparer des chiffres, il faut aussi savoir quel thermomètre (quel modèle) et quelle station météo (quelle agence).

Quelle version de FICO votre prêteur consulte-t-il vraiment?

Différents produits de prêt utilisent différentes versions de FICO. La version détermine l'échelle numérique de la cote, les pondérations de la formule et le type de comportement qui fait le plus bouger la cote. Voici la version réellement consultée par chaque type de prêteur américain au moment de votre demande.

| Produit | Modèle de cote utilisé par le prêteur | Échelle | Source / autorité |

|---|---|---|---|

| Prêt hypothécaire conforme (Fannie Mae / Freddie Mac) | FICO Score 2 (Experian), FICO Score 4 (TransUnion), FICO Score 5 (Equifax) | 300-850 | Fannie Mae Selling Guide B3-5.1-01 |

| Prêt hypothécaire FHA / VA / USDA | Même trio FICO 2 / 4 / 5 | 300-850 | Manuels de programme HUD, VA, USDA |

| Prêt auto | FICO Auto Score 8 ou FICO Auto Score 9 | 250-900 | myFICO |

| Carte de crédit (nouveau compte) | FICO Bankcard Score 8 ou 9, ou FICO 8 de base | 250-900 (sectoriel) ou 300-850 (base) | myFICO |

| Prêt personnel / à tempérament non garanti | FICO 8 ou FICO 9 de base | 300-850 | myFICO |

| Cote gratuite sur Credit Karma | VantageScore 3.0 (Equifax + TransUnion) | 300-850 | Credit Karma |

| Cote FICO gratuite sur un relevé de carte | FICO 8 (habituellement données Experian ou TransUnion) | 300-850 | Divulgation de l'émetteur |

Quelques constats à tirer de ce tableau :

- Les prêts hypothécaires conformes utilisent encore le trio FICO classique (2 / 4 / 5), lancé par Fair Isaac à la fin des années 1990. La FHFA a approuvé FICO 10 T et VantageScore 4.0 en octobre 2022 pour un usage éventuel, mais en 2026, la transition des GSE est toujours en phase d'implantation (FHFA). Si vous présentez une demande hypothécaire aujourd'hui, la version qui détermine votre taux reste la famille FICO 2 / 4 / 5 vieille de 25 ans.

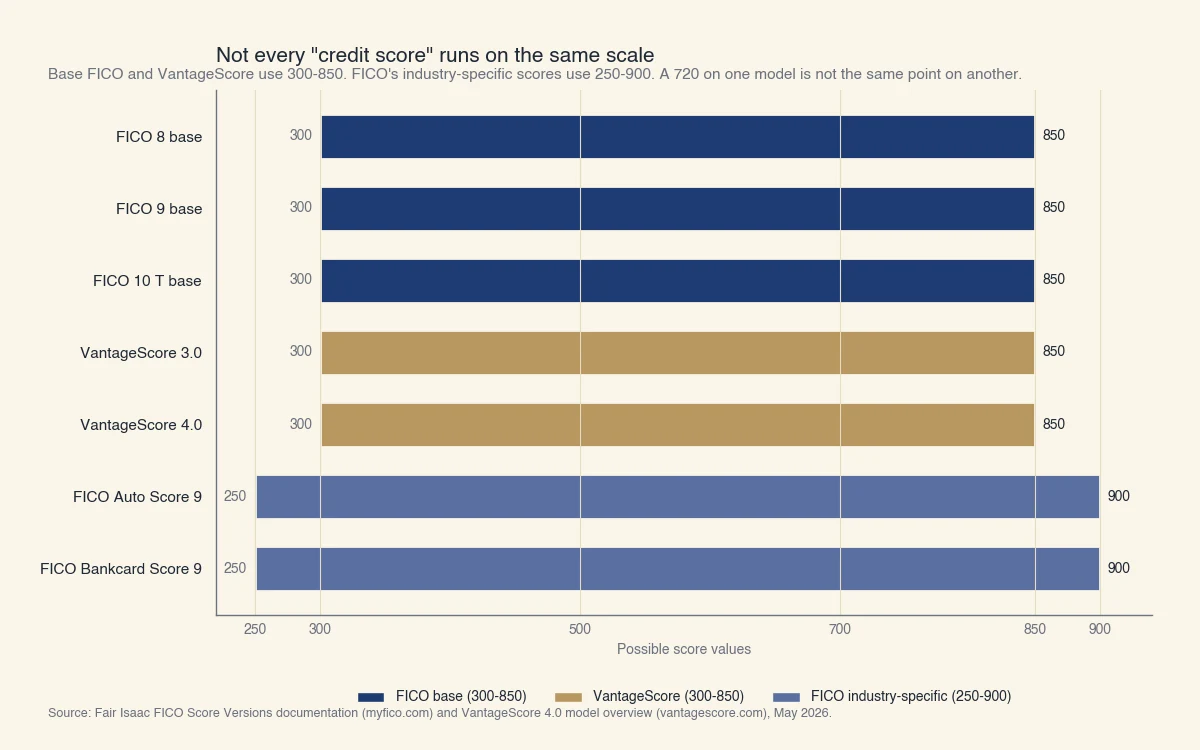

- Les cotes FICO sectorielles utilisent une échelle de 250 à 900, et non de 300 à 850. Un FICO Auto Score 8 de 850 équivaut à peu près à un FICO 8 de base d'environ 770, donc 850 n'est la cote de crédit la plus élevée possible que sur les modèles de base de 300 à 850. Les chiffres ne sont pas interchangeables sans conversion.

- La cote gratuite sur Credit Karma est un véritable VantageScore 3.0, et non une cote FICO. Elle est utile pour suivre les tendances de votre dossier, mais ce n'est pas le chiffre que votre prêteur auto ou hypothécaire va voir.

Source : documentation FICO Score Versions de Fair Isaac et aperçu du modèle VantageScore 4.0, mai 2026.

Comment savoir quel modèle votre prêteur utilise

Trois options, du plus simple au plus complet :

- Lisez l'avis de divulgation joint à la demande. La Regulation B de la Federal Reserve exige que les prêteurs divulguent la cote de crédit utilisée dans l'avis de mesure défavorable si vous êtes refusé ou tarifé plus haut. L'avis nomme le modèle (par exemple « FICO Score 8 » ou « VantageScore 3.0 ») et l'agence.

- Demandez directement à l'agent de prêt. Les prêteurs hypothécaires, les concessionnaires automobiles et les caisses populaires vous diront quelle version ils consultent. Ils ne peuvent pas partager la cote avant la demande ferme, mais le nom du modèle n'est pas confidentiel.

- Consultez la page produit de myFICO. Fair Isaac publie un tableau gratuit indiquant quelles catégories de prêteurs utilisent habituellement quelle version de FICO. Les catégories correspondent au tableau ci-dessus et sont mises à jour lorsque les GSE changent leur politique.

Pourquoi votre cote gratuite ne correspond pas à celle du prêteur

La cote de crédit sur votre téléphone diffère presque toujours de celle que votre prêteur consulte parce que le modèle est différent, la source de données d'agence est différente et la date de mise à jour est différente. Chacun de ces trois éléments peut déplacer le chiffre de 10 à 30 points sur un consommateur typique au dossier épais.

Voici un exemple chiffré avec une consommatrice hypothétique nommée Sarah.

Sarah ouvre Credit Karma. L'application affiche 720. Elle présente une demande de prêt hypothécaire à taux fixe de 30 ans. L'agent de prêt revient avec une cote admissible de 695, qui la place dans un palier de taux hypothécaire plus élevé. Pourquoi cet écart de 25 points?

| Couche | Cote gratuite de Sarah | Cote hypothécaire de Sarah | Contribution à l'écart |

|---|---|---|---|

| Modèle | VantageScore 3.0 | FICO Score 2 (Experian) | ~15 points |

| Fichier de l'agence | TransUnion (par défaut Credit Karma) | Experian | ~5 points |

| Date de mise à jour | Photo de mardi dernier | Tirée aujourd'hui, inclut un solde de carte affiché vendredi | ~5 points |

| Total | 720 | 695 | 25 points |

Aucun de ces écarts ne signifie qu'une cote est fausse. Ils signifient que les deux chiffres répondent à des questions légèrement différentes :

- VantageScore 3.0 ou FICO Score 2 (l'écart de modèle). VantageScore 3.0 pénalise plus sévèrement la croissance récente du solde de carte de crédit que FICO Score 2, mais VantageScore 3.0 est plus indulgent envers les consommateurs au dossier mince. Sur un consommateur au dossier épais avec un solde récemment augmenté, FICO 2 lit habituellement 10 à 20 points plus bas que VantageScore 3.0.

- TransUnion ou Experian (l'écart d'agence). Les agences reçoivent des comptes déclarés différents. Un créancier qui ne déclare qu'à Experian (certaines caisses populaires, certains prêteurs de niche) apparaîtra dans la cote dérivée d'Experian, mais pas dans celle dérivée de TransUnion. Le CFPB estime qu'environ 80 % des consommateurs voient leurs cotes FICO concorder entre les agences à 20 points près, mais les 20 % restants observent une divergence importante (analyse du CFPB).

- Date de mise à jour (l'écart temporel). La plupart des applications gratuites se mettent à jour chaque semaine. Un prêteur fait une demande ferme sur le fichier d'agence en temps réel, qui inclut tout ce qui a été déclaré jusqu'à ce jour. Un solde de carte de crédit déclaré vendredi se trouve dans la cote du prêteur, mais pas encore dans la photo de mardi de l'application gratuite.

Le CFPB a étudié exactement ce décalage en 2012 et a constaté que pour environ 19 % des consommateurs, la cote achetée auprès d'un produit grand public diffère de plus de 50 points de la cote utilisée par les prêteurs (CFPB, Analysis of Differences between Consumer- and Creditor-Purchased Credit Scores). L'étude de 2012 utilisait des modèles FICO et des produits grand public plus anciens, mais la raison structurelle de l'écart (modèles différents, données d'agence différentes, dates de mise à jour différentes) n'a pas changé.

Que faire face à cet écart

Si vous êtes à quelques mois d'une demande de crédit importante, consultez la bonne cote avant de présenter la demande. La voie la plus économique :

- Pour un prêt hypothécaire : abonnez-vous à myFICO 1-Bureau ou 3-Bureau pour un mois. C'est le seul produit grand public qui affiche simultanément FICO Score 2, 4 et 5. Annulez après la conclusion de la demande.

- Pour un prêt auto : consultez FICO Auto Score 8 sur myFICO, ou demandez au directeur des produits financiers du concessionnaire quel modèle et quelle agence il consultera.

- Pour une carte de crédit : la cote FICO 8 gratuite sur le relevé de votre carte actuelle est habituellement à quelques points de ce qu'un nouvel émetteur verra.

Connaître le bon chiffre d'avance ne change pas la décision sur la demande. Cela vous permet de décider si vous présentez la demande maintenant ou si vous payez d'abord un solde sur un cycle de facturation, et cela évite la surprise de voir un chiffre différent sur l'estimation du prêt. Si des soldes de carte élevés tirent le chiffre vers le bas, voyez comment un transfert de solde affecte votre cote de crédit avant de présenter votre demande, puisque déplacer des soldes change le taux d'utilisation que tous ces modèles lisent.

L'évolution du paysage des modèles

La FHFA a approuvé FICO 10 T et VantageScore 4.0 en octobre 2022 pour usage dans la souscription des prêts hypothécaires conformes, avec un calendrier d'implantation pluriannuel. La transition a commencé par la publication, par les GSE, des critères d'acceptation, puis passe à une adoption progressive par les prêteurs, et se termine par le retrait de la famille FICO 2 / 4 / 5 classique pour les nouvelles souscriptions (FHFA).

Les deux nouveaux modèles diffèrent sensiblement du trio FICO classique :

- FICO 10 T est le premier modèle FICO à utiliser les « données de tendance », c'est-à-dire à examiner 24 mois d'historique de solde par compte plutôt que la seule photo du mois courant. Un consommateur qui porte un solde de 5 000 $ pendant deux ans obtient une cote plus basse sous FICO 10 T que sous FICO 2, même si les soldes de fin de mois sont identiques.

- VantageScore 4.0 utilise des pondérations issues de l'apprentissage automatique et inclut les paiements de loyer et de services publics lorsque les données sont déclarées. Il considère les comptes de recouvrement médicaux sous 500 $ comme sans impact, conformément au changement de politique de déclaration de la dette médicale adopté par les agences en 2022.

Les demandeurs hypothécaires en 2026 voient encore FICO 2 / 4 / 5 dans leur souscription dans la plupart des cas. À la fin de la transition des GSE (actuellement visée pour la fin des années 2020), les mêmes demandeurs verront FICO 10 T et VantageScore 4.0 sur un rapport de crédit bi-merge. La transition fera monter la cote admissible de certains emprunteurs et baisser celle d'autres; les tests de validation de la FHFA ont déterminé que les nouveaux modèles prédisent le défaut avec au moins autant d'exactitude que les anciens.

Pour un aperçu général de la cotation du crédit, consultez nos pages qu'est-ce qu'une bonne cote de crédit ou quelle est la cote de crédit maximale.