À lire d'abord : contenu éducatif seulement

Les informations ci-dessous sont fournies à titre éducatif général et ne constituent pas un conseil financier, un conseil en counselling de crédit, un conseil juridique, ni une recommandation d'agir d'une manière particulière. Le pointage de crédit est régi par la loi fédérale et un petit nombre de modèles de pointage, mais la façon dont ces règles s'appliquent à un individu dépend de faits que cet article ne peut pas connaître. Pour obtenir des conseils sur votre situation, consultez un conseiller financier agréé, un conseiller en logement à but non lucratif, ou, pour les questions de litiges et de droits, un avocat en protection du consommateur.

Ce que veut vraiment dire « améliorer » votre cote de crédit

Une cote de crédit est un nombre de 300 à 850 généré par un modèle statistique à partir des données de votre rapport de crédit, et « améliorer » cette cote veut dire modifier les intrants que le modèle récompense. Aux États-Unis, les modèles dominants sont la cote FICO (les versions 8, 9 et 10 sont les plus actuelles) et le VantageScore (3.0 et 4.0). Chaque modèle assigne des poids à un petit nombre de facteurs tirés des données que les trois agences nationales (Equifax, Experian, TransUnion) détiennent sur vous (méthodologie Fair Isaac).

L'expression « comment améliorer sa cote de crédit » cache trois questions différentes qui ont des réponses différentes :

- Améliorer de faible à moyenne (par exemple, de 540 à 640) : l'emprunteur a des éléments négatifs sérieux et reconstruit. Différentes tactiques fonctionnent ici par rapport aux paliers supérieurs.

- Améliorer de moyenne à bonne (de 640 à 720) : l'emprunteur a un dossier mince ou de milieu et doit ajouter de l'historique positif tout en gardant l'utilisation basse. Pour l'origine des seuils par tranche, voyez ce qui constitue une bonne cote de crédit.

- Améliorer de bonne à excellente (de 720 à 800 et plus) : l'emprunteur se qualifie déjà pour le crédit de premier ordre et optimise les derniers facteurs. La plupart des « solutions rapides » font peu ici.

Savoir de quel palier vous partez détermine quelles tactiques aideront probablement, lesquelles ne feront probablement rien, et lesquelles peuvent brièvement nuire avant d'aider. Le reste de cet article est organisé selon cette logique. Si vous avez besoin précisément des gains les plus rapides, comment augmenter votre cote de crédit rapidement classe les leviers selon la vitesse à laquelle chacun fait bouger votre cote.

Ce que cet article ne couvre pas

Cet article ne recommande aucune banque, aucun prêteur, aucune application fintech, aucun service de surveillance de crédit ou produit de construction de crédit en particulier. Il ne dit à personne de souscrire, de s'inscrire ou de fermer un compte précis. Les catégories d'outils mentionnées plus loin (cartes garanties, produits de construction de crédit à tempérament, services de signalement de paiements alternatifs, piggybacking d'utilisateur autorisé) sont décrites au niveau de la catégorie seulement, avec leur mécanique générale et leurs compromis, pour que les lectrices et lecteurs puissent évaluer eux-mêmes tout fournisseur précis.

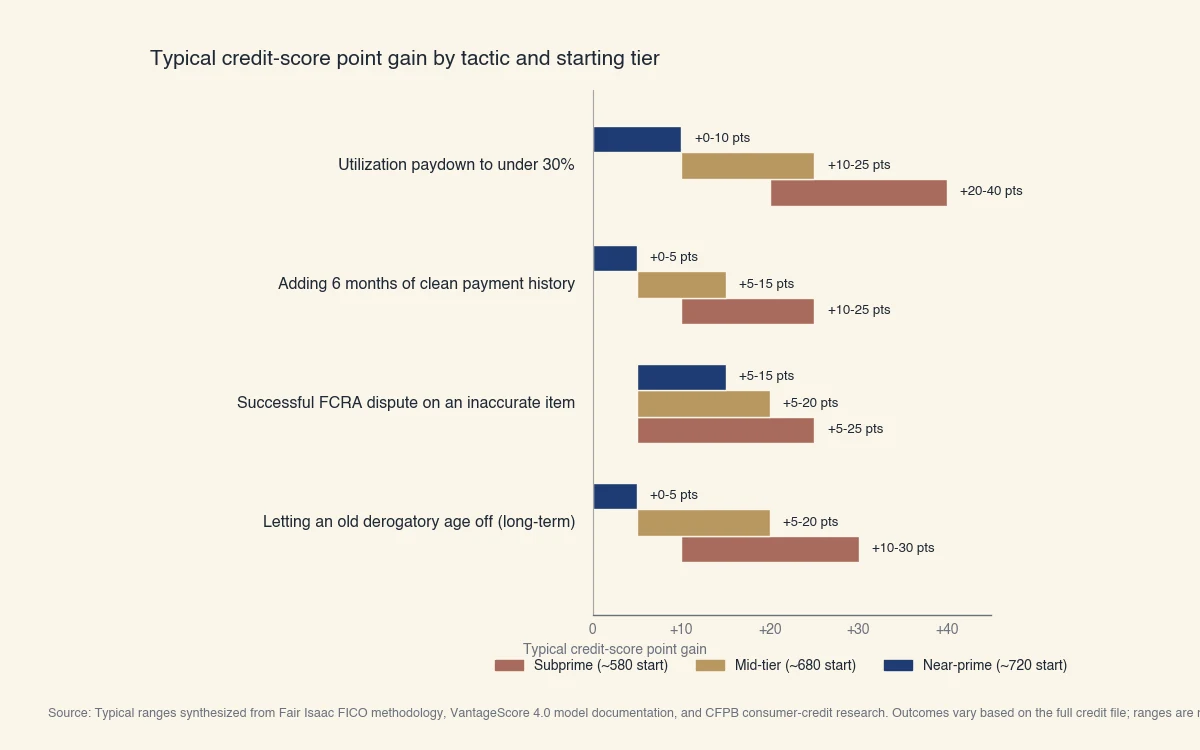

De combien chaque tactique fait-elle réellement bouger votre cote ?

L'ampleur du changement de cote provoqué par une tactique dépend presque entièrement du point de départ de l'emprunteur et de la composition actuelle de son dossier ; une tactique qui fait bouger une cote à 580 de 40 points peut faire bouger une cote à 740 de 5 points ou de zéro. Cette section parcourt trois scénarios représentatifs avec le genre de fourchettes de points que la documentation des modèles de pointage soutient. Aucun de ces résultats n'est garanti pour un individu.

Source : Fourchettes typiques synthétisées à partir de la méthodologie FICO de Fair Isaac, de la documentation du modèle VantageScore 4.0 et de la recherche du CFPB. Les résultats individuels dépendent du dossier complet et ne peuvent pas être prédits à partir de ce graphique seul.

Scénario A : départ autour de 580 (moins prime)

Un emprunteur à ce palier a typiquement au moins l'un des éléments suivants : un retard récent dans les 24 derniers mois, un compte en recouvrement actif ou une radiation, une utilisation très élevée, ou un dossier mince avec peu d'historique positif. Deux tactiques font bouger la cote le plus :

- Réduction de l'utilisation. Faire passer une carte au plafond de 95 % d'utilisation à moins de 30 % (ou, plus agressivement, à moins de 10 %) se voit souvent au cycle de relevé suivant. Gains typiques à ce palier : 20 à 40 points en 30 à 45 jours. Pour planifier une trajectoire de remboursement précise, le calculateur de remboursement de carte de crédit projette combien de mois et combien d'intérêts le remboursement coûtera à votre solde et votre TAP actuels.

- Ajouter de l'historique de paiement positif. Un produit de la catégorie carte garantie, utilisé pour de petits achats récurrents et payé en entier chaque mois, peut ajouter de 6 à 12 mois d'historique de paiement propre que le modèle récompense. Gain typique après 6 mois de paiement parfait : 10 à 25 points, selon ce qui figure ailleurs au dossier.

Tactiques moins efficaces à ce palier : optimiser la composition de crédit (le dossier est trop mince pour que la composition compte beaucoup) et chasser des litiges rapides pour des éléments cosmétiques (les litiges légitimes aident encore, mais les leviers les plus puissants sont l'utilisation et l'historique de paiement).

Scénario B : départ autour de 680 (milieu de gamme)

Un emprunteur à ce palier a habituellement un historique de paiement récent propre mais est freiné par un ou deux facteurs précis : un seul vieil élément négatif, une utilisation moyenne sur plusieurs cartes, ou un âge moyen de comptes court. Les tactiques les plus utiles :

- Sculpture ciblée de l'utilisation. Répartir les soldes entre les cartes pour pousser chaque carte sous 30 % peut aider. La méthode AZEO (zéro sur toutes les cartes sauf une avec un petit solde sous 10 %) est une variante plus agressive. Gain typique : 5 à 15 points.

- Le temps et la patience pour l'âge des comptes. L'âge moyen des comptes est calculé chaque mois. Garder les vieilles cartes ouvertes et ne pas en ouvrir de nouvelles inutilement laisse le temps faire son travail. Gain typique sur 12 mois : 5 à 15 points, en gardant tout le reste stable.

- Régler tout vieil élément négatif isolé. Si un compte en recouvrement payé ou un retard de 30 jours d'il y a des années traîne le dossier, le contester (s'il est inexact) ou le laisser sortir au-delà de la fenêtre de 7 ans du FCRA le retire.

Scénario C : départ autour de 720 (quasi-prime à prime)

C'est le palier des rendements décroissants, et la plupart des tactiques qui font bouger une cote à 580 font à peine bouger une cote à 720. La raison est mathématique : le modèle a déjà donné à l'emprunteur la majeure partie du crédit qu'il pouvait donner pour les bons intrants. Ce qui reste, c'est la petite fraction de points liée aux facteurs les plus finement gradués du modèle :

- Âge des comptes, composition et temps sans demande. Un emprunteur qui garde ses plus vieux comptes ouverts, maintient une composition de crédit renouvelable et à tempérament, et passe 12 mois ou plus sans demande ferme dérivera graduellement vers le haut. Gain typique sur un an : 5 à 15 points.

- Contester les inexactitudes légitimes. Si une demande ferme n'a pas été autorisée ou un paiement est mal signalé, la contester via le processus FCRA peut aider. Un litige réussi sur un seul élément peut donner 5 à 25 points selon ce qui était signalé.

Tactiques qui aident rarement à ce palier : ouvrir de nouveaux comptes (la demande ferme et la baisse de l'âge moyen coûtent généralement plus que les gains de la nouvelle limite), rembourser les prêts à tempérament en avance (la fermeture peut réduire la composition et l'âge moyen), et la plupart des fonctions payantes de surveillance de crédit.

Mettre les tactiques dans un seul tableau

| Tactique | Fourchette typique de points | Délai du premier effet | À quel palier elle aide habituellement le plus |

|---|---|---|---|

| Réduire l'utilisation sous 30 % | 10 à 40 points | 30 à 45 jours | Moins prime, milieu de gamme |

| Réduire l'utilisation sous 10 % / AZEO | 5 à 20 points | 30 à 60 jours | Milieu de gamme, quasi-prime |

| Ajouter 6 mois d'historique propre | 10 à 25 points | 3 à 6 mois | Moins prime, dossier mince |

| Litige FCRA réussi sur élément inexact | 5 à 25 points | 30 à 45 jours | Tous les paliers |

| Laisser un élément négatif de 7 ans sortir | 5 à 30 points | Long terme | Tout emprunteur avec vieux éléments négatifs |

| Ouvrir un nouveau compte | Habituellement négatif court terme, neutre à positif long terme | 1 à 12 mois | Dossiers minces, avec prudence |

| Fermer une carte de crédit | Habituellement négatif | 30 à 60 jours | Presque personne |

Les fourchettes sont typiques, pas garanties. Les résultats varient selon le reste du dossier de crédit.

Par où commencer selon votre situation

Différentes situations de départ appellent différentes tactiques ; le même conseil générique « payez à temps et gardez une faible utilisation » aidera certains lecteurs beaucoup et n'aidera d'autres qu'un peu. Cinq situations courantes et ce que la documentation des modèles suggère qui fonctionne dans chacune.

Récente diplômée, récent diplômé ou dossier mince

Un dossier mince est un dossier avec moins de trois lignes de crédit signalées ou moins de 6 mois d'historique. Les modèles ne peuvent pas générer une cote confiante à partir de très peu de données ; la priorité est donc d'ajouter des lignes positives sans assumer de coût.

Tactiques de départ courantes : un produit de la catégorie carte garantie (où l'emprunteur finance un dépôt de garantie égal à la limite), utilisé pour de petits achats récurrents et payé en entier chaque mois. Après 6 à 12 mois d'historique de paiement propre, la cote a des données pour travailler. Certains emprunteurs ajoutent un outil de signalement de paiements alternatifs pour capturer le loyer ou les services publics comme lignes positives, avec les compromis notés dans la FAQ.

Travailleuse, travailleur autonome ou revenu en 1099

Une emprunteuse autonome ou en revenus de prestation fait face à une particularité : les cartes d'affaires de plusieurs émetteurs ne signalent pas aux agences de crédit à la consommation, donc même des années d'historique parfait sur une carte d'affaires peuvent ne pas paraître au dossier de consommation. La cote est encore construite à partir des lignes de crédit à la consommation.

Tactiques de départ courantes : maintenir un portefeuille de cartes personnelles en parallèle des cartes d'affaires, et vérifier si chaque carte d'affaires signale aux agences de consommation ou d'affaires avant de s'y fier pour le crédit personnel. La catégorie produit de construction de crédit à tempérament est parfois utilisée pour ajouter une ligne signalée sans les obstacles de vérification de revenu d'un prêt traditionnel.

Récemment divorcée, récemment divorcé

Le divorce laisse souvent un dossier avec des comptes conjoints qui se signalent aux deux ex-partenaires. Les retards de l'un frappent aussi le dossier de l'autre, peu importe qui était responsable selon le jugement.

Tactiques de départ courantes : séparer tous les comptes conjoints restants (les fermer, les refinancer dans un seul nom, ou retirer la partie non responsable), puis contester sous le processus FCRA tout retard postérieur à la séparation si le jugement attribue la dette à l'autre partie. Le litige FCRA s'adresse à l'agence de crédit, pas au tribunal du divorce, et les agences doivent enquêter dans les 30 jours en vertu du 15 U.S.C. § 1681i.

Après faillite ou recouvrements actifs

Une faillite Chapitre 7 reste au rapport pendant 10 ans à partir de la date de dépôt ; le Chapitre 13 reste 7 ans. Les comptes en recouvrement individuels restent 7 ans à partir de la date de défaillance d'origine. La cote se rétablit graduellement à mesure que l'historique positif s'accumule et que les éléments négatifs vieillissent vers leur retrait.

Tactiques de départ courantes : usage de petits produits des catégories carte garantie ou construction de crédit à tempérament pour reconstruire l'historique positif ; négociation de pay-for-delete avec les agences de recouvrement (offrir un paiement en échange du retrait de la ligne, ce qui est à la discrétion de l'agence et n'est pas garanti) ; et éviter de nouveaux éléments négatifs durant la période de rétablissement. FICO 9 et VantageScore 4.0 ignorent les recouvrements médicaux payés, ce qui peut compter pour des emprunteurs dont les recouvrements sont d'origine médicale.

Reconstruction sous-prime

Une emprunteuse, un emprunteur dans la fourchette de 500 à 580 avec des éléments négatifs actifs au dossier reconstruit. Les facteurs les plus pondérés à ce palier sont l'historique de paiement (35 % de FICO) et l'utilisation (30 % de FICO).

Tactiques de départ courantes : arrêter l'hémorragie (pas de nouveaux retards, pas de nouveaux recouvrements), puis pousser l'utilisation vers le bas sur tout compte renouvelable actif. La méthode AZEO, là où elle s'applique, peut soutirer quelques points en exploitant le traitement de l'utilisation par le modèle. La patience compte : la majeure partie du rétablissement de cote à ce palier provient de l'effacement naturel des éléments négatifs sur l'horloge de 7 ans du FCRA, pas d'une seule action rapide.

Les cinq facteurs FICO et leurs poids

Le modèle FICO 8 attribue 35 % de la cote à l'historique de paiement, 30 % aux montants dus (utilisation), 15 % à la longueur de l'historique, 10 % à la composition du crédit et 10 % au crédit récent. Ces poids, publiés par Fair Isaac, sont la base de chaque tactique des sections précédentes.

| Facteur | Poids (FICO 8) | Ce qu'il mesure |

|---|---|---|

| Historique de paiement | 35 % | Paiements à temps versus en retard ou manqués sur tous les comptes signalés |

| Montants dus | 30 % | Utilisation sur les comptes renouvelables et ratios solde sur prêt sur les comptes à tempérament |

| Longueur de l'historique | 15 % | Âge du plus vieux compte, du plus récent, et âge moyen |

| Composition du crédit | 10 % | Présence d'un mélange de lignes renouvelables et à tempérament |

| Crédit récent | 10 % | Demandes fermes récentes et comptes nouvellement ouverts |

VantageScore 4.0 pondère ces facteurs différemment et ajoute les données tendancielles (comment les soldes évoluent dans le temps, pas seulement le cliché actuel). La documentation du modèle 4.0 décrit l'historique de paiement, les tendances de solde, l'âge et le type de crédit, et l'utilisation comme « extrêmement influents » ou « hautement influents » sans publier de pourcentages (documentation VantageScore 4.0).

Demandes fermes, droits de litige et ce qu'il faut ignorer

Une demande ferme baisse typiquement une cote de moins de 5 points et tombe du rapport après 2 ans ; un litige FCRA réussi sur un élément inexact peut donner 5 à 25 points, et la plupart des services de « réparation de crédit » font payer pour un travail que l'emprunteur peut faire gratuitement. Cette section regroupe les parties de la construction de crédit régies par la loi fédérale plutôt que par le comportement des modèles.

Ce que dit réellement le FCRA

Le Fair Credit Reporting Act, 15 U.S.C. § 1681, donne à chaque consommateur :

- Le droit à un rapport de crédit gratuit auprès de chacune des trois agences nationales, disponible à AnnualCreditReport.com en vertu de la loi fédérale.

- Le droit de contester les informations inexactes ou incomplètes directement auprès de l'agence de crédit. L'agence doit enquêter dans les 30 jours (45 jours dans certains cas) en vertu du § 1681i.

- Une limite de 7 ans sur la plupart des éléments négatifs au rapport (10 ans pour la faillite Chapitre 7), mesurée à partir de la date de défaillance d'origine.

- Le droit de placer un gel de sécurité sur le dossier de crédit sans frais, ce qui empêche l'ouverture de nouveau crédit.

Contester via l'agence est gratuit. Contester les éléments inexacts est la tactique unique à plus haut effet de levier disponible à presque tout emprunteur avec des éléments négatifs au dossier, et elle ne nécessite aucun service payant.

Ce que les services de « réparation de crédit » font typiquement

La plupart des services payants de réparation de crédit déposent les mêmes litiges FCRA qu'un emprunteur peut déposer directement. Certains envoient des volumes agressifs de litiges, ce qui peut forcer l'agence à retirer des éléments auxquels le créancier d'origine ne répond pas à temps mais qui peuvent aussi être réinsérés plus tard si le créancier les vérifie. La recherche du CFPB sur la réparation de crédit décrit l'industrie comme un secteur où les résultats sont difficiles à attribuer au service lui-même plutôt qu'au temps ou à l'action menée par l'emprunteur.

Ce qui aide rarement

- Fermer de vieilles cartes de crédit pour « nettoyer » le dossier. Cela raccourcit l'âge moyen des comptes et réduit le crédit total disponible, deux choses qui font baisser la cote.

- Payer pour une cote plus élevée en un seul mois via des produits qui promettent des hausses instantanées. Les gains de cote prennent du temps et sont liés au dossier sous-jacent.

- Cosigner pour quelqu'un d'autre comme façon de montrer une diversité de « composition ». Les comptes cosignés apparaissent identiquement sur les deux dossiers ; un seul paiement manqué frappe les deux.

Les schémas qui apparaissent constamment dans la documentation des modèles de pointage sont ceux des sections précédentes : payer à temps, garder l'utilisation basse, contester les inexactitudes, laisser le temps passer.