Quelle banque offre le taux le plus bas pour un prêt personnel au Canada?

Aucune banque n'a toujours le taux de prêt personnel le plus bas au Canada, parce que le taux qu'on vous offre dépend de votre profil de crédit, pas seulement du prêteur. Les grandes banques canadiennes (RBC, TD, Scotia, BMO et CIBC) affichent des taux de départ semblables, et celle qui l'emporte pour vous dépend de votre cote de crédit, de votre revenu et du fait que le prêt soit garanti ou non. Les coopératives de crédit battent fréquemment ces cinq banques.

Le taux annuel en pourcentage (TAP) est le coût annuel de l'emprunt, intérêts et frais obligatoires inclus. En avril 2026, les banques à charte ont facturé un taux moyen pondéré d'environ 7,7 % TAP sur les nouveaux prêts personnels, selon la Banque du Canada. C'est la moyenne de tous les emprunteurs approuvés. Les meilleurs demandeurs paient moins, et les demandeurs plus risqués paient beaucoup plus.

Plutôt que de classer les banques, il vaut mieux comparer les types de prêteurs, car le taux le plus bas vient généralement d'une catégorie de prêteur, pas d'une marque précise :

| Type de prêteur | TAP typique d'un prêt personnel | Idéal pour |

|---|---|---|

| Coopératives de crédit | ~6 % - 12 % | Membres au bon crédit qui veulent le taux le plus bas |

| Cinq grandes banques | ~7 % - 13 % | Clients existants au revenu stable |

| Prêteurs en ligne et fintech | ~10 % - 30 % | Crédit moyen, financement rapide, moins d'étapes en succursale |

| Prêteurs alternatifs et à risque | ~20 % - 35 % | Mauvais crédit ou dossiers minces, plafonnés au maximum légal de 35 % |

Les fourchettes de taux suivent le taux directeur de la Banque du Canada et changent constamment, alors traitez-les comme un repère et confirmez les chiffres actuels directement auprès de chaque prêteur. Quand la banque centrale réduit son taux directeur, les taux variables des prêts personnels suivent en quelques semaines, tandis que les taux fixes des nouveaux prêts baissent plus lentement. C'est pourquoi la banque au « taux le plus bas » peut changer d'un trimestre à l'autre, et pourquoi un taux qui semblait le meilleur il y a six mois peut ne plus être concurrentiel aujourd'hui.

Pourquoi « quelle banque a le taux le plus bas » est la mauvaise question

Demander quelle banque est la moins chère suppose qu'il existe une seule bonne réponse pour tous, mais le taux le plus bas est propre à chaque emprunteur, et trois pièges courants font payer trop cher. Recentrer la question sur votre propre profil économise plus d'argent que de courir après un seul chiffre affiché.

- Le « à partir de 6,99 % » affiché est un plancher, pas un taux typique. Les prêteurs annoncent leur meilleur TAP, que seuls les emprunteurs au crédit excellent et au revenu solide obtiennent réellement. La plupart des demandeurs se voient offrir un taux plus élevé, donc le chiffre vedette est un point de départ, pas une promesse.

- Le taux le plus bas n'est pas toujours le coût le plus bas. Un prêt au taux légèrement plus élevé, mais sans frais de montage, sans pénalité de remboursement anticipé et sans assurance prêt intégrée, peut coûter moins au total qu'un prêt à taux plus bas chargé d'extras. Comparez toujours le coût d'emprunt total sur toute la durée.

- Ne comparer que les grandes banques écarte les prêteurs qui gagnent souvent. Beaucoup d'emprunteurs comparent les cinq grandes banques et s'arrêtent là. Les coopératives de crédit, qui affichent couramment 1 à 2 points de moins, n'entrent jamais dans la comparaison. Cette seule omission peut faire la différence entre le taux le plus bas et un taux moyen.

En pratique : magasinez selon votre propre palier de crédit auprès d'au moins une coopérative et une banque, et comparez le coût total, pas le taux affiché.

Combien un prêt personnel coûte-t-il vraiment à chaque taux?

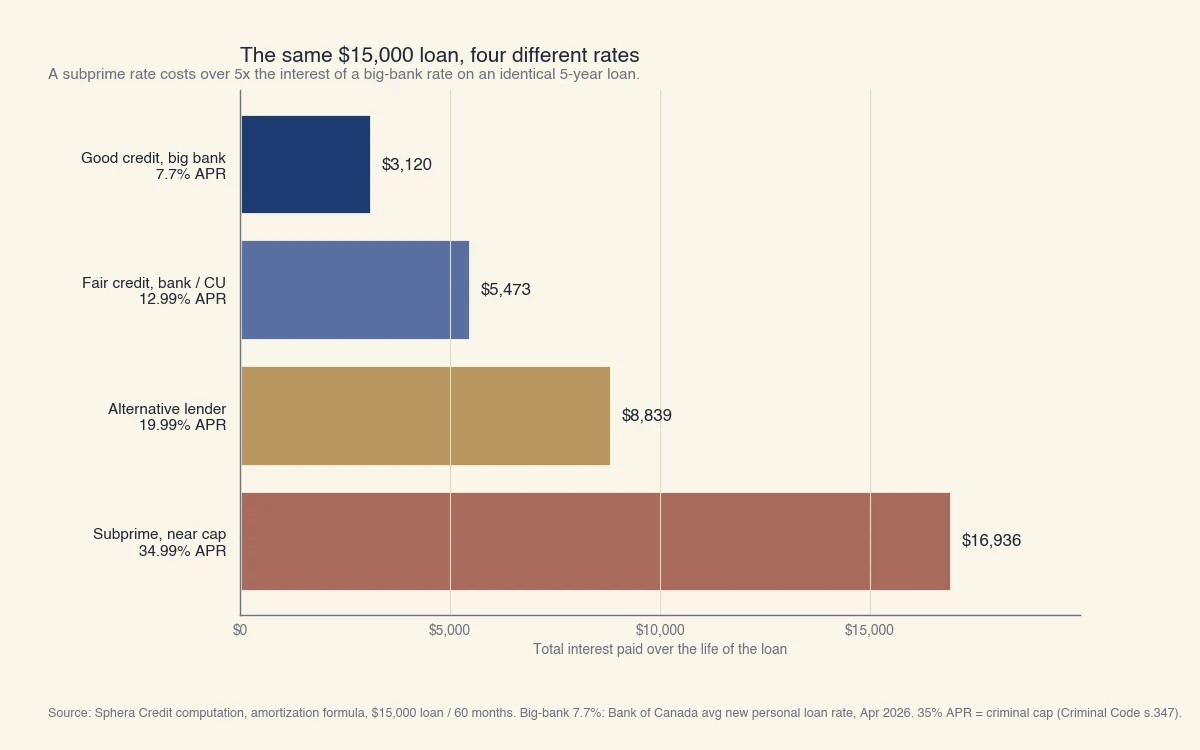

Le taux auquel vous êtes admissible change le coût du même prêt de milliers de dollars, alors une petite différence de TAP vaut un effort réel. Le graphique ci-dessous applique un prêt personnel identique de 15 000 $ sur cinq ans (60 mois) à quatre taux canadiens représentatifs, selon la formule d'amortissement standard.

Source : Calcul de Sphera Credit selon la formule d'amortissement standard sur un prêt personnel de 15 000 $ sur 60 mois. Taux des grandes banques (7,7 %) : taux moyen des nouveaux prêts personnels, Banque du Canada, avril 2026. Le plafond de 35 % TAP est le taux d'intérêt criminel prévu à l'article 347 du Code criminel. Les taux intermédiaires sont représentatifs.

Le même prêt de 15 000 $ produit des factures très différentes :

| Taux (TAP) | Paiement mensuel | Intérêts totaux sur 5 ans |

|---|---|---|

| 7,7 % (bon crédit, grande banque) | 302 $ | 3 120 $ |

| 12,99 % (crédit moyen) | 341 $ | 5 473 $ |

| 19,99 % (prêteur alternatif) | 397 $ | 8 839 $ |

| 34,99 % (à risque, près du plafond) | 532 $ | 16 936 $ |

Passer d'un taux à risque de 34,99 % à un taux de grande banque de 7,7 % réduit la facture d'intérêts de 16 936 $ à 3 120 $ sur le même prêt. C'est plus de cinq fois le coût pour emprunter le même montant. La leçon : le taux auquel vous êtes admissible compte bien plus que la marque du prêteur, et améliorer votre crédit avant de présenter une demande peut valoir des milliers de dollars.

Même un écart plus petit s'accumule. Le même prêt de 15 000 $ à 7,7 % coûte environ 870 $ de moins en intérêts que le même prêt à 9,7 %, soit deux points de plus, ce qui correspond à peu près à l'économie que vous réalisez en demandant une soumission à une coopérative avant de signer. Sur toute la durée de cinq ans, c'est de l'argent réel pour le prix d'un appel de plus.

Ce qui détermine le taux qu'une banque vous offre

Les prêteurs établissent le taux d'un prêt personnel selon votre risque, et votre cote de crédit en est le plus grand facteur, suivi de la stabilité du revenu, de la structure du prêt et du plafond légal. Comprendre ces éléments vous permet de prévoir votre palier avant de présenter une demande.

- Cote de crédit. C'est le plus fort déterminant de votre taux. Une cote plus élevée signale un risque de paiement manqué plus faible, donc un taux plus bas.

- Revenu et ratios d'endettement. Les prêteurs vérifient que votre revenu couvre confortablement le nouveau paiement avec vos dettes actuelles. Un ratio d'endettement plus bas, soit la part de votre revenu mensuel consacrée aux paiements de dettes, favorise un meilleur taux.

- Garanti ou non garanti. Un prêt garanti est appuyé par une garantie comme une voiture ou un dépôt d'épargne, ce qui réduit le risque du prêteur et votre taux. Un prêt non garanti n'a aucune garantie et coûte plus cher.

- Taux fixe ou variable. Un taux fixe reste le même pour toute la durée. Un taux variable suit le taux préférentiel du prêteur, qui suit lui-même le taux directeur de la Banque du Canada, donc il peut monter ou baisser pendant le prêt.

Votre palier de cote correspond approximativement à ces fourchettes de taux chez les prêteurs traditionnels :

| Cote de crédit | Palier | Taux probable du prêt personnel |

|---|---|---|

| 760+ | Excellent | Taux affichés les plus bas |

| 725 - 759 | Très bon | Taux bancaires quasi préférentiels |

| 660 - 724 | Bon | Taux bancaires standards |

| 560 - 659 | Moyen | Paliers bancaires supérieurs ou prêteurs fintech |

| Sous 560 | Faible | Prêteurs alternatifs, jusqu'au plafond de 35 % |

Un plafond s'applique à tous les prêteurs. Depuis le 1er janvier 2025, le taux d'intérêt criminel prévu à l'article 347 du Code criminel est de 35 % TAP, en baisse par rapport à l'ancien taux annuel effectif de 60 %. Tout prêteur à la consommation qui facture plus de 35 % commet une infraction, donc un prêt personnel canadien légitime ne dépasse jamais ce taux.

Comment obtenir le taux de prêt personnel le plus bas au Canada

Vous pouvez baisser le taux qu'on vous offre en améliorant votre profil de crédit et en forçant les prêteurs à se disputer votre clientèle. Les étapes ci-dessous ont le plus grand effet, à peu près par ordre d'impact.

- Améliorez votre cote de crédit avant de présenter une demande. Payez chaque facture à temps, ramenez les soldes de cartes sous 30 % de leur limite et évitez les nouvelles demandes de crédit dans les mois précédant l'emprunt. Monter d'un palier de cote peut baisser votre taux de plusieurs points.

- Obtenez des soumissions d'au moins une coopérative et une banque. Les coopératives affichent souvent moins que les grandes banques, et votre banque actuelle peut égaler une offre plus basse pour vous garder. L'Agence de la consommation en matière financière du Canada recommande de comparer le coût d'emprunt total entre les prêteurs.

- Envisagez un prêt garanti ou un cosignataire. Donner une garantie ou ajouter un cosignataire au bon crédit réduit le risque du prêteur et peut faire baisser votre taux, surtout si votre propre crédit est moyen ou mince.

- N'empruntez que ce dont vous avez besoin, sur la plus courte durée confortable. Une durée plus courte signifie moins d'intérêts totaux, même si le paiement mensuel est plus élevé. Ajustez la taille du prêt à la dépense réelle.

- Surveillez les frais, pas seulement le taux. Renseignez-vous sur les frais de montage, les pénalités de remboursement anticipé et l'assurance prêt facultative. Un taux bas enrobé de frais peut coûter plus qu'un taux un peu plus élevé sans frais.

Si vous tombez hors du cadre de crédit standard d'un prêteur, la réponse n'est pas toujours un taux plus élevé. La souscription moderne peut évaluer la capacité de remboursement plus précisément qu'une seule cote, c'est le travail que Sphera Credit fait pour les prêteurs : les aider à dire oui aux bons emprunteurs de façon équitable, avec une lecture juste du risque plutôt qu'un seuil brutal.