Comment calcule-t-on une cote de crédit?

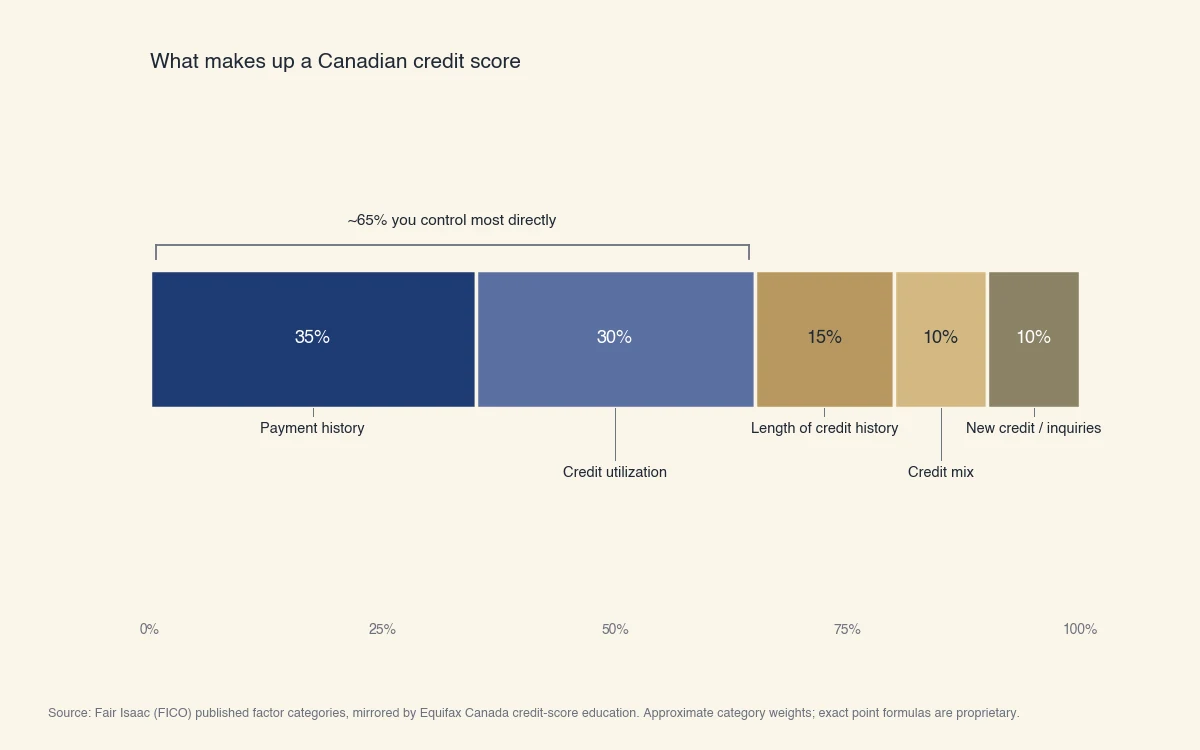

Equifax et TransUnion calculent votre cote de crédit à partir de cinq facteurs, menés par l'historique de paiements à environ 35%, puis le taux d'utilisation du crédit (30%), la durée de l'historique de crédit (15%), la composition du crédit (10%) et le nouveau crédit ou les demandes (10%). Les agences transmettent les données de votre dossier de crédit à un modèle statistique, le plus souvent une version de la cote FICO, et le modèle renvoie un nombre à trois chiffres entre 300 et 900 (Equifax Canada).

Deux points méritent d'être clarifiés d'abord. Premièrement, « cote de crédit » désigne au Canada deux choses liées mais différentes : la cote de crédit de 300 à 900, et la cote R (R1 à R9) rattachée à chaque compte. Cette page couvre les deux et montre comment elles se relient. Deuxièmement, les agences publient le poids approximatif de chaque facteur, mais pas la formule exacte. Quiconque promet un « calculateur de cote de crédit » précis fait une estimation, pas une reproduction du vrai modèle.

Voici la répartition des cinq facteurs.

- L'historique de paiements (environ 35%) indique si vous payez chaque compte à sa date d'échéance ou avant. C'est le plus grand intrant, car le comportement de remboursement passé prédit le mieux le remboursement futur.

- Le taux d'utilisation du crédit (environ 30%), parfois appelé ratio dette-crédit, mesure la part de votre crédit renouvelable disponible que vous utilisez. Utiliser 6 000 $ d'une limite totale de 20 000 $ donne un taux de 30%. Sous 30% est généralement sûr; sous 10% est idéal.

- La durée de l'historique de crédit (environ 15%) correspond à l'âge moyen de vos comptes et à l'âge de votre plus ancien compte. Des comptes plus anciens aident la cote.

- La composition du crédit (environ 10%) est la variété de crédit que vous gérez, par exemple un mélange de crédit renouvelable (cartes de crédit) et de crédit à tempérament (un prêt auto ou une marge de crédit).

- Le nouveau crédit et les demandes (environ 10%) comptent les demandes récentes et les comptes nouvellement ouverts. Plusieurs demandes fermes en peu de temps peuvent signaler un risque.

Source: Fair Isaac (FICO) published factor categories, mirrored by Equifax Canada credit-score education. Approximate category weights; exact point formulas are proprietary.

Le graphique en tire une conclusion pratique. Ensemble, l'historique de paiements et l'utilisation représentent environ 65% de la cote, et ce sont les deux facteurs que vous contrôlez le plus directement d'un mois à l'autre. Les trois autres évoluent lentement et se règlent en grande partie d'eux-mêmes à mesure que votre dossier vieillit.

Quelle fourchette de cote est considérée comme bonne au Canada?

La plupart des prêteurs canadiens lisent la fourchette de 300 à 900 en cinq tranches, où 660 et plus est jugé bon et 760 et plus est jugé excellent. Les tranches ci-dessous suivent l'échelle d'Equifax Canada; TransUnion utilise des seuils semblables.

| Fourchette | Étiquette | Ce que cela signifie généralement |

|---|---|---|

| 760 - 900 | Excellent | Meilleurs taux affichés; approbation courante |

| 725 - 759 | Très bon | La plupart des produits de premier ordre |

| 660 - 724 | Bon | Fourchette de qualification courante |

| 560 - 659 | Moyen | Options limitées; prêteurs alternatifs probables |

| 300 - 559 | Faible | Produits garantis ou à risque seulement |

La cote moyenne des Canadiens se situe dans la fin des 600, ce qui tombe dans la tranche « bon » plutôt que plus haut. Une bonne cote est courante; une excellente ne l'est pas.

L'échelle R1 à R9, et comment elle alimente votre cote

L'échelle R va de R1 à R9 et se rattache à chaque compte de votre dossier, où R1 signifie que vous payez à temps et R9 que la dette est passée au recouvrement ou à la faillite. Chaque compte porte aussi une lettre pour son type : R pour le crédit renouvelable (comme une carte de crédit), I pour le crédit à tempérament (comme un prêt auto) et O pour le crédit ouvert. Ainsi, un « R2 » est un compte renouvelable payé jusqu'à 60 jours en retard, et un « I9 » est un compte à tempérament radié comme mauvaise créance (ACFC).

C'est la partie que la plupart des guides omettent, et c'est justement ce qui embrouille les gens qui cherchent « comment la cote de crédit est déterminée ». L'échelle R n'est pas une cote distincte. C'est la matière première que lit le facteur d'historique de paiements. La cote R de chaque compte indique au modèle comment vous avez géré ce compte, et ces cotes s'additionnent dans la tranche de 35% que représente l'historique de paiements.

| Cote | Signification |

|---|---|

| R0 | Compte approuvé mais pas encore utilisé |

| R1 | Payé dans les 30 jours de l'échéance, ou selon l'entente |

| R2 | Payé de 30 à 60 jours en retard (un à deux paiements en souffrance) |

| R3 | Payé de 60 à 90 jours en retard (deux à trois paiements en souffrance) |

| R4 | Payé de 90 à 120 jours en retard (trois à quatre paiements en souffrance) |

| R5 | Au moins 120 jours en retard, mais pas encore coté R9 |

| R6 | Rarement utilisé (entente de paiement partielle ou irrégulière) |

| R7 | Paiement au moyen d'une entente spéciale, comme une proposition de consommateur |

| R8 | Reprise de possession, volontaire ou non |

| R9 | Mauvaise créance, envoyée au recouvrement, ou incluse dans une faillite |

À quel point une cote R7 est-elle mauvaise?

Une cote R7 est une mention négative sérieuse, car elle signale que vous n'avez pas pu respecter les conditions d'origine et que vous réglez maintenant la dette au moyen d'une entente spéciale. Elle se situe près du bas de l'échelle, juste au-dessus de la reprise de possession (R8) et de la mauvaise créance (R9). Une cote R7 apparaît habituellement quand vous entrez dans une proposition de consommateur ou un programme formel de gestion de dettes, et elle reste au compte jusqu'à la fin de l'entente plus la période de déclaration habituelle. Comme l'historique de paiements pèse environ 35% de la cote, une seule cote R7 peut faire passer une cote de « bon » à « moyen » ou moins. Nous couvrons le volet hypothécaire dans Peut-on obtenir un prêt hypothécaire avec une cote R7?.

Anatomie d'une cote : un exemple canadien concret

Comme les agences gardent la formule exacte privée, la façon honnête de montrer comment une cote se calcule est de parcourir un dossier réaliste facteur par facteur et d'aboutir à une tranche plausible, pas à un faux chiffre exact. Prenons un emprunteur canadien avec ce profil :

- Deux cartes de crédit avec une limite combinée de 20 000 $ et un solde de 6 000 $ (utilisation de 30%)

- Un prêt auto, à trois ans d'un terme de cinq ans, payé à temps

- Plus ancien compte ouvert il y a six ans; âge moyen des comptes d'environ quatre ans

- Un paiement en retard il y a 14 mois (une seule cote R2 revenue depuis à R1)

- Une demande ferme au cours de la dernière année, en magasinant le prêt auto

Voici comment chaque facteur influe sur le chiffre.

- Historique de paiements (35%) : Surtout solide. Des années de paiements ponctuels aident, mais le seul paiement en retard d'il y a 14 mois figure encore au dossier et plafonne ce facteur sous la perfection. Effet directionnel : légèrement négatif, en atténuation.

- Utilisation (30%) : À 30%, cet emprunteur est juste à la limite de la zone « sûre ». Ramener le solde à 2 000 $ (10%) serait le levier le plus rapide pour hausser la cote. Effet directionnel : neutre à légèrement négatif.

- Durée de l'historique (15%) : Un plus ancien compte de six ans et une moyenne de quatre ans, c'est modéré. Seul le temps corrige ce facteur. Effet directionnel : neutre.

- Composition du crédit (10%) : Des cartes renouvelables plus un prêt auto à tempérament forment un bon mélange. Effet directionnel : légèrement positif.

- Nouveau crédit (10%) : Une demande ferme en un an est mineure et son effet s'atténue après environ 12 mois. Effet directionnel : légèrement négatif, en atténuation.

Un tel dossier tombe généralement dans la fin des 600 ou le début des 700, la tranche « bon ». La leçon n'est pas un chiffre magique, mais une liste de priorités : les deux gains les plus rapides sont de réduire les cartes sous 10% et de laisser vieillir le seul paiement en retard. Tout le reste joue déjà en sa faveur.

Pourquoi Equifax et TransUnion calculent des cotes différentes

Equifax et TransUnion donnent souvent à une même personne deux chiffres différents le même jour, parce qu'elles tiennent des bases de données distinctes et utilisent des modèles différents. Ce sont deux entreprises privées, pas un registre commun. Un prêteur qui ne déclare qu'à une seule agence laisse un vide dans le dossier de l'autre, si bien que les intrants sont rarement identiques (TransUnion Canada).

Trois choses expliquent l'écart.

- Des données différentes. Tous les prêteurs ne déclarent pas aux deux agences, et ils le font à des dates différentes. Une agence peut déjà afficher votre dernier paiement pendant que l'autre ne s'est pas encore mise à jour.

- Des modèles différents. Chaque agence utilise ses propres versions de cote (par exemple les cotes de risque d'Equifax et CreditVision de TransUnion), et chaque modèle pondère un peu différemment le même comportement.

- Une emphase différente. En pratique, Equifax tend à s'appuyer davantage sur les dossiers publics et les mentions défavorables, tandis que TransUnion accorde plus d'attention à la composition du crédit et au comportement dans le temps.

La leçon pratique : vérifiez les deux, pas seulement celle qu'affiche votre application gratuite, et sachez quelle agence votre prêteur consulte avant une demande importante. Un bon chiffre chez une agence ne garantit pas le même chez l'autre. C'est aussi pourquoi la cote « moyenne » que l'on cite peut différer de la vôtre; les moyennes combinent les deux agences et plusieurs modèles.

Comment trouver, obtenir et corriger votre cote de crédit?

Vous pouvez vérifier votre cote de crédit gratuitement au Canada, vous en bâtissez une en utilisant le crédit de façon responsable au fil du temps, et vous corrigez une cote faible en ciblant les deux facteurs qui pèsent le plus. Ce sont trois questions différentes que les gens regroupent souvent, alors voici chacune tour à tour.

Comment trouver et connaître votre cote. Des services gratuits affichent votre vraie cote sans l'affecter :

- Borrowell affiche gratuitement votre cote Equifax.

- Credit Karma affiche gratuitement votre cote TransUnion.

- Vous pouvez demander une copie gratuite de votre dossier de crédit complet directement à Equifax et à TransUnion.

Toutes ces vérifications sont des demandes discrètes, alors les faire aussi souvent que vous le voulez ne cause aucun tort. Pour approfondir le fonctionnement des vérifications personnelles, voyez Comment vérifier votre cote de crédit.

Comment obtenir une cote au départ. Sans historique de crédit, le modèle n'a rien à évaluer. Vous bâtissez un dossier en ouvrant un premier produit, comme une carte de crédit garantie ou un petit prêt à tempérament, et en le payant à temps. Une cote apparaît habituellement quelques mois après votre premier compte déclaré.

Comment corriger une cote faible. Comme l'historique de paiements et l'utilisation représentent environ 65% du chiffre, c'est là qu'il faut mettre les efforts :

- Payez chaque compte à sa date d'échéance ou avant. Même un seul paiement manqué crée une cote R négative qui persiste des années.

- Ramenez l'utilisation sous 30%, et sous 10% si vous le pouvez. C'est le levier le plus rapide, souvent visible en un ou deux cycles de facturation.

- Laissez vos anciens comptes ouverts pour que l'âge moyen de vos comptes continue de grimper.

- Ne faites une demande de nouveau crédit que lorsque vous en avez besoin, afin de limiter les demandes fermes.

Pour un plan plus complet, voyez Comment augmenter votre cote de crédit. Rien de tout cela n'est instantané, mais la plupart des mentions négatives disparaissent après environ six ans, et des paiements ponctuels reconstruisent une cote sur 6 à 12 mois.

Le rôle de SpheraCredit : les prêteurs utilisent notre souscription par IA pour regarder au-delà d'un seul chiffre quand un emprunteur se trouve hors du cadre de crédit habituel, en pesant l'image complète derrière la cote plutôt que de refuser sur la seule cote. L'objectif est une décision juste et explicable, pas une décision plus rapide.