Est-ce qu'un découvert affecte votre cote de crédit au Canada?

Non. Au Canada, un découvert sur votre compte chèques n'affecte pas directement votre cote de crédit, car un compte chèques est un compte de dépôt et non un compte de crédit, et les banques ne déclarent pas votre solde quotidien à Equifax Canada ni à TransUnion Canada. L'argent de votre compte chèques est votre argent : les agences ne le voient donc jamais passer en négatif. Votre cote de crédit n'écope que si vous laissez le solde négatif impayé, que votre banque ferme le compte ou le met en défaut, et que la dette est confiée à une agence de recouvrement.

Cette distinction est toute la réponse, et la plupart des pages concurrentes s'arrêtent là. Cette page va plus loin : elle sépare les trois choses différentes que le mot « découvert » peut désigner au Canada, montre exactement quels événements atteignent votre dossier de crédit, suit un découvert du jour zéro jusqu'au recouvrement avec des chiffres réels, et couvre le plafond fédéral de mars 2026 qui a fait passer les frais pour fonds insuffisants d'environ 48 $ à 10 $.

La version de 30 secondes

- Un découvert autorisé remboursé rapidement : aucune déclaration, aucun effet sur la cote, seulement des intérêts et des frais.

- La protection en cas de découvert rattachée à votre compte chèques : ce n'est pas un compte de crédit, ce n'est pas déclaré aux agences.

- La protection en cas de découvert structurée comme une marge de crédit : celle-là est un compte de crédit et elle est déclarée.

- Un solde négatif impayé envoyé au recouvrement : c'est ce qui nuit réellement à votre cote, et cela reste six ans.

Qu'est-ce qu'un découvert, et qu'est-ce que la protection en cas de découvert?

Un découvert survient lorsque vous n'avez pas assez d'argent au compte pour couvrir un paiement ou un retrait, et que la banque laisse tout de même passer la transaction, ce qui met votre solde sous zéro. La protection en cas de découvert est le produit optionnel qui autorise cela, pour que le paiement passe au lieu d'être refusé (ACFC).

La protection en cas de découvert vous évite trois choses : une transaction refusée, des frais de retard de la part de la personne que vous payiez, et des frais pour fonds insuffisants (frais FI), la pénalité qu'une banque facture lorsqu'un paiement est retourné faute de fonds. En échange, la banque facture ses propres frais. Aux cinq grandes banques, la protection en cas de découvert coûte généralement environ 5 $ par mois, plus des intérêts d'environ 19 % à 22 % sur le montant à découvert, jusqu'à ce que vous rameniez le solde à zéro.

L'Agence de la consommation en matière financière du Canada est claire sur son bon usage : la protection en cas de découvert « n'est pas censée être une option continue pour gérer un manque d'argent. Il s'agit d'une solution à court terme. » Pour les besoins à plus long terme, l'ACFC vous oriente vers un produit de crédit comme une marge de crédit ou un prêt personnel (ACFC).

Deux faits de cette page de l'ACFC comptent pour votre dossier de crédit. D'abord, beaucoup d'institutions se réservent le droit d'annuler votre protection sans préavis si vous ne réglez pas le solde à l'échéance de votre convention. Ensuite, l'ACFC affirme clairement que votre compte « peut faire défaut si vous ne remboursez pas votre solde de découvert à l'échéance de votre convention », et que cela « pourrait nuire à votre cote de crédit ». Ce défaut est le pont entre un événement bancaire privé et votre dossier de crédit public.

Quels événements de découvert atteignent réellement votre dossier de crédit?

Seuls les événements qui transforment votre découvert en crédit déclaré atteignent les agences : une marge de crédit utilisée pour la protection, un solde radié, ou un recouvrement. L'usage courant du découvert, les frais de découvert et les frais FI n'apparaissent pas du tout dans votre dossier de crédit. Servez-vous de ce tableau pour voir où aboutit chaque événement.

| Événement lié au découvert | Déclaré à Equifax / TransUnion? | Effet typique sur la cote | Durée de conservation |

|---|---|---|---|

| Passer à découvert dans votre limite, remboursé en quelques jours | Non | Aucun | Sans objet |

| Payer les frais mensuels de protection ou les intérêts de découvert | Non | Aucun | Sans objet |

| Un paiement retourné et ses frais FI | Non (les frais bancaires ne sont pas déclarés) | Aucun venant des frais | Sans objet |

| Protection en cas de découvert structurée comme une marge de crédit | Oui, c'est un compte de crédit | Compte dans le taux d'utilisation; à temps aide, en retard nuit | Tant qu'elle est ouverte, plus 6 ans pour toute mention négative |

| Solde négatif impayé radié par la banque | Oui, comme une créance irrécouvrable | Forte baisse | 6 ans à partir du premier défaut |

| Solde envoyé à une agence de recouvrement (environ 60 à 90 jours) | Oui | Chute sévère (coté 9) | 6 ans à partir du premier défaut |

| Un paiement de carte ou de prêt manqué à cause d'un paiement retourné | Oui, déclaré par ce créancier | Retard de 30 jours ou pire | 6 ans à partir du paiement manqué |

La logique est constante. Tant que le découvert reste dans votre compte de dépôt et que vous le réglez, il est invisible pour les prêteurs. Dès qu'il se convertit en argent emprunté que vous ne remboursez pas, il devient un événement de crédit.

Comment un recouvrement apparaît dans un dossier de crédit canadien

Quand un solde radié ou recouvré aboutit dans votre dossier, il porte un code de cote. Equifax Canada utilise une lettre et un chiffre : la lettre est le type de compte et le chiffre est l'état de paiement. R désigne le crédit renouvelable, I un prêt à tempérament, et O un crédit ouvert; le chiffre va de 1 (payé comme convenu) à 9 (radié comme créance irrécouvrable ou en recouvrement) (guide du dossier de crédit d'Equifax Canada). Un découvert recouvré s'affiche généralement comme un 9, le pire état possible. Pour voir à quoi ressemble la vie avec une cote basse, notre guide sur l'obtention d'un prêt hypothécaire avec une cote R7 détaille les conséquences pour l'emprunt.

Cette inscription cotée 9 demeure dans vos dossiers Equifax Canada et TransUnion Canada pendant six ans à partir de la date du premier défaut, et la payer plus tard ne remet pas le compteur à zéro (Equifax Canada).

Un exemple chiffré : un découvert du jour zéro au recouvrement

Le pire scénario réaliste est un petit découvert que vous oubliez, qui grossit avec les frais et les intérêts, fait défaut après environ 90 jours, et aboutit en recouvrement, faisant chuter une bonne cote de 60 à 130 points. Voici la chaîne complète, avec des chiffres.

Imaginez Léa, 31 ans, à Laval, avec une cote Equifax Canada de 730. Un paiement d'assurance préautorisé de 180 $ passe un vendredi où son solde n'est que de 40 $. Son compte chèques a une protection en cas de découvert : le paiement passe donc et son solde tombe à moins 140 $.

- Jour 0 à jour 14. Léa est à découvert de 140 $. La banque facture les 5 $ de frais mensuels de découvert et commence à accumuler des intérêts à environ 21 % par an. Rien n'est déclaré à aucune agence. Sa cote est toujours à 730.

- Jour 15 à jour 60. Léa ne remarque pas le manque parce que sa paie est déposée ailleurs. Les intérêts et des seconds frais mensuels portent le solde à environ moins 160 $. Toujours rien dans son dossier de crédit.

- Jour 61 à jour 90. Le solde dépasse l'échéance de remboursement de sa convention de compte. Selon les modalités décrites par l'ACFC, la banque peut annuler la protection et considérer le compte en défaut (ACFC). Sa cote est encore à 730, mais le compte à rebours a commencé.

- À partir du jour 91. La banque radie le solde d'environ 170 $ et le vend à une agence de recouvrement. L'agence déclare un recouvrement coté 9 à Equifax Canada. Un seul recouvrement sur un dossier auparavant bon coûte couramment de 60 à 130 points. Le 730 de Léa tombe autour de 620.

- La traîne de six ans. Même après que Léa a payé les 170 $, l'inscription au recouvrement reste dans son dossier six ans à partir de ce premier défaut (Equifax Canada).

Reprenez la même histoire avec un seul changement. Si Léa avait repéré le manque et déposé 170 $ en deux semaines, son coût total aurait été d'environ 5 $ de frais plus quelques dollars d'intérêts, et sa cote de crédit n'aurait jamais bougé. Toute la différence entre un non-événement et une mention de six ans dans votre dossier tient à ceci : le découvert est-il remboursé avant de faire défaut? Une chute soudaine et inexpliquée comme celle de Léa est l'une des raisons les plus fréquentes de baisse d'une cote de crédit.

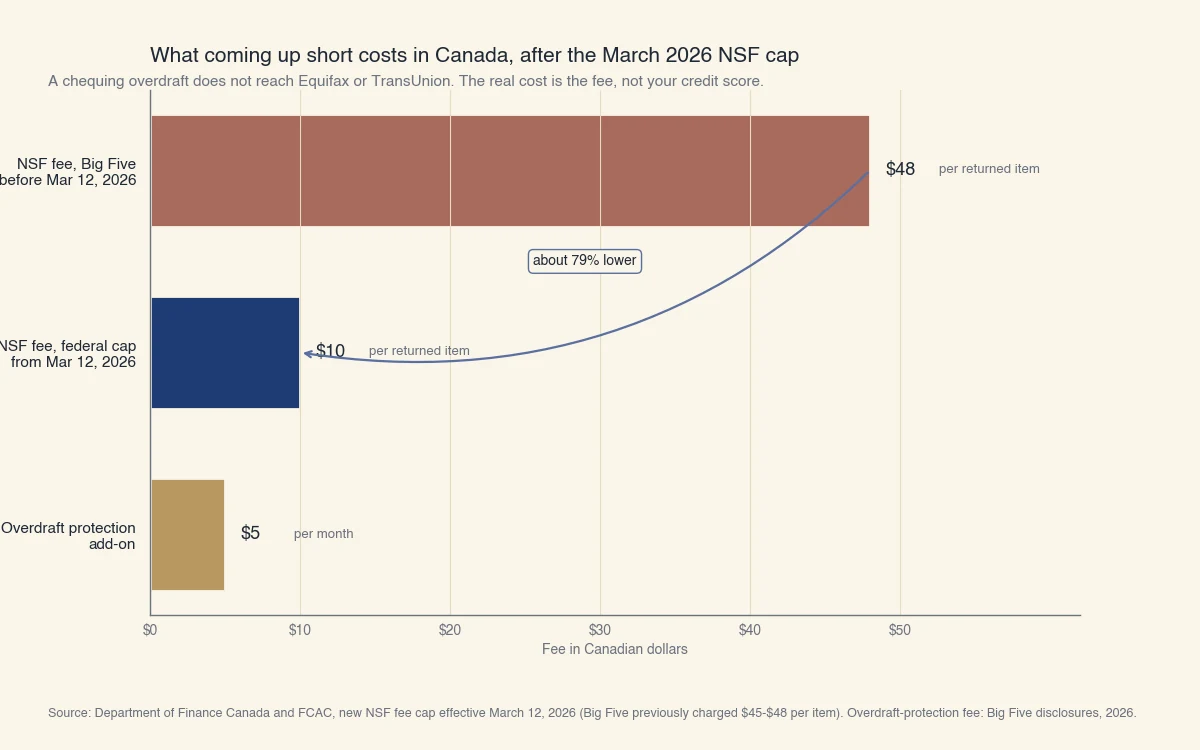

Source : Ministère des Finances du Canada et ACFC, nouveau plafond des frais FI en vigueur le 12 mars 2026 (les cinq grandes banques facturaient auparavant 45 $ à 48 $ par article). Frais mensuels de protection en cas de découvert d'après les divulgations des cinq grandes banques, 2026.

Découvert, frais FI et protection : la distinction qui piège les gens

Le seul point que les concurrents brouillent, c'est que la protection en cas de découvert existe sous deux formes au comportement opposé dans votre dossier : un ajout à votre compte chèques (invisible pour les agences) et une marge de crédit personnelle (un compte de crédit déclaré). Le mot est le même; la conséquence sur le crédit ne l'est pas. Bien saisir cela fait la différence entre une bonne et une mauvaise réponse.

- La protection comme ajout au compte chèques. C'est le produit standard à 5 $ par mois. Il est rattaché à votre compte de dépôt : aucun compte de crédit n'est ouvert et rien n'est déclaré. Votre limite de découvert autorisé n'apparaît jamais dans votre dossier de crédit.

- La protection comme marge de crédit personnelle. Certaines banques couvrent les manques en liant une petite marge de crédit à votre compte chèques. Une marge de crédit est un compte de crédit. Elle ouvre un compte, son solde compte dans votre taux d'utilisation du crédit (la part du crédit disponible que vous utilisez), et chaque paiement, à temps ou en retard, est déclaré. Ici, rester constamment « à découvert » affecte bel et bien votre cote, car un taux d'utilisation élevé fait baisser les cotes même sans aucun paiement manqué.

Vient ensuite la voie des frais FI, encore distincte. Des frais pour fonds insuffisants sont facturés lorsque vous n'avez pas de protection et qu'un paiement est retourné impayé. Ces frais sont une charge bancaire et ne sont déclarés à aucune agence. Le danger est indirect : un paiement préautorisé retourné peut vous faire manquer un paiement de carte ou de prêt, et ce créancier peut déclarer un retard de 30 jours. La transaction bancaire refusée est invisible; l'obligation manquée derrière elle ne l'est pas.

Cette voie est devenue bien moins coûteuse en 2026. Depuis le 12 mars 2026, la réglementation fédérale plafonne les frais FI à 10 $, contre 45 $ à 48 $ aux cinq grandes banques, interdit tout frais FI lorsque le manque est inférieur à 10 $, et interdit plus d'un frais FI par compte sur deux jours ouvrables (Ministère des Finances du Canada). Les règles visent les comptes personnels et conjoints, et le gouvernement estime qu'elles feront économiser environ 4,1 milliards de dollars aux Canadiens sur dix ans, sachant que plus d'un Canadien sur trois paie des frais FI chaque année (ACFC). Des frais plus bas ne changent pas la règle de crédit, mais ils réduisent le risque qu'un petit manque devienne un solde impayé et recouvrable.

Comment éviter qu'un découvert touche un jour votre crédit

Gardez les découverts courts et remboursés, surveillez ceux que vous ne voyez pas, et ne laissez jamais la protection en cas de découvert devenir une façon permanente de gérer votre argent. Une courte liste de vérification qui garde chaque découvert dans la colonne invisible :

- Activez une alerte de solde bas pour apprendre un manque le jour même, pas 60 jours plus tard.

- Gardez un petit coussin de 100 $ à 200 $ dans votre compte chèques pour les décalages entre les factures et la paie.

- Connaissez votre échéance de remboursement. Elle est inscrite dans votre convention de compte, et la manquer déclenche le défaut (ACFC).

- Si un manque survient, réglez-le en une ou deux semaines, bien avant la fenêtre de recouvrement de 60 à 90 jours.

- Vérifiez quel type de protection vous avez. S'il s'agit d'une marge de crédit liée, traitez-la comme tout compte de crédit et gardez le solde bas.

- Pour un manque récurrent, changez d'outil. Une marge de crédit ou un petit fonds d'urgence est plus économique et plus sûr que de vivre à découvert mois après mois.

Si vous n'êtes pas sûr qu'un ancien découvert ait déjà atteint votre dossier, demandez votre dossier gratuit d'Equifax Canada ou de TransUnion Canada et lisez les sections des comptes et des recouvrements. Notre guide sur comment vérifier votre cote de crédit au Canada explique où l'obtenir, et si un recouvrement s'y trouve, comment augmenter votre cote de crédit couvre la reconstruction. Consulter votre propre dossier est une demande discrète qui ne fait jamais baisser votre cote (ACFC).