Une cote de crédit de 700 est-elle bonne?

Oui, une cote de crédit de 700 est bonne au Canada. Elle se situe dans la fourchette « bonne » de 660 à 724 sur l'échelle de 300 à 900 utilisée par Equifax et TransUnion, dépasse la moyenne nationale, et vous qualifie pour la plupart des prêts, hypothèques et cartes de crédit courants (Equifax Canada). Ce qu'elle ne fait pas, c'est vous obtenir le taux le plus bas qu'un prêteur annonce, car ces paliers de meilleur taux commencent habituellement autour de 760.

Votre cote de crédit est un nombre à trois chiffres que les prêteurs utilisent pour estimer la probabilité que vous remboursiez à temps l'argent emprunté. Elle est générée à partir de votre dossier de crédit, le fichier que chaque agence tient sur vos antécédents d'emprunt et de remboursement. Une cote de 700 indique au prêteur que vous avez un bon historique avec très peu de problèmes, ce qui explique pourquoi elle se classe dans la fourchette bonne plutôt que passable ou excellente.

Voici où se situe 700 parmi les fourchettes que la plupart des prêteurs canadiens utilisent. Les seuils exacts varient selon le prêteur et l'agence, mais ceci reflète le consensus d'Equifax Canada et de TransUnion Canada.

| Fourchette | Étiquette | Où se situe 700 |

|---|---|---|

| 760 - 900 | Excellente | Au-dessus de 700 |

| 725 - 759 | Très bonne | Au-dessus de 700 |

| 660 - 724 | Bonne | 700 est ici |

| 560 - 659 | Passable | Sous 700 |

| 300 - 559 | Faible | Sous 700 |

Une cote de 700 se trouve confortablement dans la fourchette « bonne » et à seulement 25 points de « très bonne ». Pour la plupart des décisions de prêt, les prêteurs traitent toute personne dans la fourchette bonne comme un demandeur de qualité à faible risque. Pour le détail complet des fourchettes, voyez qu'est-ce qu'une bonne cote de crédit au Canada.

Que vous permet une cote de crédit de 700 au Canada?

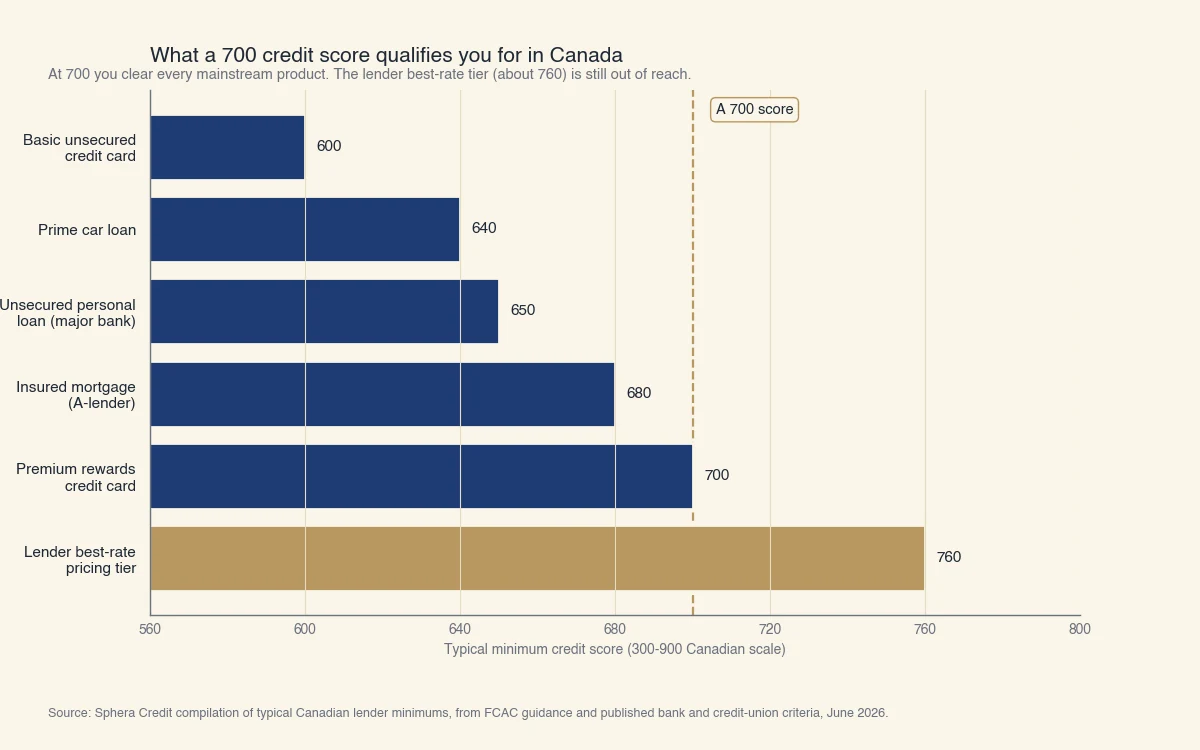

Une cote de 700 vous qualifie pour pratiquement tous les produits de crédit canadiens courants, dont les prêts personnels non garantis, les prêts auto de qualité, la plupart des cartes de crédit et les hypothèques assurées. La seule chose qu'elle ne garantit pas, c'est le taux le plus bas annoncé, que les prêteurs réservent à leur palier de prix supérieur. Le graphique ci-dessous montre la cote minimale typique que les prêteurs canadiens recherchent par produit, avec une cote de 700 indiquée.

Source : compilation Sphera Credit des minimums typiques des prêteurs canadiens, d'après les conseils de l'ACFC et les critères d'admissibilité publiés des banques et des coopératives de crédit, juin 2026. Les seuils sont représentatifs et varient selon le prêteur.

L'enseignement pratique est l'écart entre 700 et le palier supérieur. Une cote de 700 vous fait approuver; une cote de 760 vous obtient le meilleur prix. Sur un petit prêt, cet écart est mineur, mais sur un prêt important ou de longue durée, il s'accumule.

Le coût en dollars d'une cote de 700 comparée à une cote plus élevée

Prenons un prêt auto de 25 000 $ sur cinq ans. Un emprunteur à 700 au milieu de 2026 pourrait se voir offrir environ 6,99 %, tandis qu'un emprunteur à 760 ou plus pourrait obtenir environ 4,99 %, compte tenu de l'environnement de taux défini par le taux directeur de la Banque du Canada de 2,25 %. En passant les deux par la formule d'amortissement standard :

| Emprunteur | Taux représentatif | Paiement mensuel | Intérêts totaux |

|---|---|---|---|

| 700 (bonne) | 6,99 % | environ 495 $ | environ 4 700 $ |

| 760+ (très bonne) | 4,99 % | environ 472 $ | environ 3 300 $ |

L'emprunteur à 700 paie environ 23 $ de plus par mois et environ 1 400 $ de plus en intérêts totaux sur la même voiture. Voilà le sens réel de « bonne, mais pas la meilleure » : vous êtes approuvé à un prix équitable, avec une marge pour économiser davantage en grimpant dans la fourchette suivante. (Les chiffres sont un calcul Sphera Credit selon la formule d'amortissement standard avec des taux représentatifs; votre taux réel dépend du prêteur, du produit et du reste de votre demande.)

Ce que 700 signifie pour différents emprunteurs

Le même nombre se traduit différemment selon votre situation :

- Premier acheteur avec hypothèque. Une cote de 700 franchit le minimum d'environ 680 que la plupart des banques recherchent pour une hypothèque assurée, donc l'approbation est généralement simple. Vous n'obtiendrez peut-être pas le taux affiché le plus bas, et les prêteurs vérifient toujours le revenu, la mise de fonds et vos ratios d'amortissement de la dette avant d'approuver.

- Acheteur d'auto. Une cote de 700 vous qualifie pour un financement auto de qualité plutôt que de second rang, ce qui est la différence entre un taux à un chiffre et un taux dans les bas deux chiffres.

- Nouveau au crédit. Une cote de 700 bâtie sur un dossier mince (un ou deux comptes, courte histoire) peut agir avec plus de prudence dans le modèle d'un prêteur qu'une cote de 700 bâtie sur une histoire longue et variée, même si le nombre est identique.

- En reconstruction après un revers. Une cote de 700 en progression, avec un paiement tardif récent encore au dossier, peut faire l'objet d'un examen manuel plus poussé qu'une cote de 700 stable de longue date, car les prêteurs lisent la tendance, pas seulement l'instantané.

Pourquoi les sources divergent-elles sur le fait que 700 soit « bonne »?

Les sources divergent parce qu'il n'existe pas une seule cote de 700 officielle. Votre nombre dépend de l'agence qui l'a produit et de la version du modèle utilisée, et les étiquettes « bonne » et « passable » sont des conventions de prêteurs plutôt que des seuils réglementés. Lisez deux articles et vous pouvez obtenir deux réponses différentes, ce qui est déroutant mais explicable.

Trois éléments expliquent ce désaccord :

- Deux agences, deux dossiers. Equifax Canada et TransUnion Canada tiennent chacune leur propre copie de votre historique de crédit, et les prêteurs ne déclarent pas toujours aux deux. Vos cotes Equifax et TransUnion peuvent différer de 20 à 50 points parce que les données sous-jacentes diffèrent (TransUnion Canada).

- Différentes versions de modèle. Chaque agence vend plusieurs modèles de cote, et un nombre n'a de sens qu'à côté du modèle qui l'a produit. Une cote de 700 sur une version n'est pas strictement la même que 700 sur une autre.

- Les fourchettes sont des conventions, pas des lois. Aucun organisme de réglementation canadien ne définit où commence « bonne ». La plupart des prêteurs placent la fourchette bonne de 660 à 724, ce qui explique pourquoi une cote de 700 est presque universellement qualifiée de bonne, mais une minorité de sources trace la ligne autrement, d'où l'occasionnelle affirmation que « 700 est passable ». Traitez 660 à 724 comme la convention courante (ACFC).

La leçon pratique : une cote de 700 est une bonne cote sur toute échelle canadienne courante, mais le nombre exact que vous voyez peut bouger selon l'endroit où vous le vérifiez. Si votre cote a récemment changé sans explication, la cause est habituellement un changement de données à une agence, pas une erreur. Voyez pourquoi votre cote de crédit baisse pour les déclencheurs courants.

Comment 700 se compare-t-elle aux autres cotes?

Une cote de 700 est au-dessus de la cote moyenne des Canadiens, qui se situe entre environ 660 et 675, et elle est assez proche de la fourchette « très bonne » pour que de petites améliorations vous fassent progresser rapidement. Voici comment les nombres voisins sont généralement interprétés par les prêteurs canadiens.

| Cote | Fourchette | Ce qui change par rapport à 700 |

|---|---|---|

| 600 | Passable | Sous le seuil bon; taux plus élevés ou prêteurs alternatifs probables |

| 700 | Bonne | Approuvé pour les produits courants à des taux équitables |

| 720 | Bonne (sommet) | Approbations plus solides; plus proche du meilleur prix |

| 734 | Très bonne | Franchit la fourchette très bonne; meilleures offres de cartes et de prêts |

| 740 | Très bonne | Confortablement très bonne; la plupart des produits haut de gamme s'ouvrent |

| 750 | Très bonne | Franchit généralement les paliers de meilleur taux hypothécaire et de carte |

| 780 | Très bonne à excellente | Taux annoncés les plus bas sur presque tout |

| 800 | Excellente | Palier supérieur, même si le gain par rapport à 760 est faible en pratique |

Le schéma est constant : chaque échelon gravi abaisse un peu votre coût d'emprunt, le plus grand bond unique survenant au passage de « bonne » à « très bonne » autour de 725, car c'est là que de nombreux prêteurs fixent leur seuil de meilleur taux. Passer de 700 à 725 vaut donc souvent plus en intérêts économisés que passer de 760 à 800.

Pour situer où se trouvent la plupart des gens, la cote de crédit moyenne au Canada se situe entre environ 660 et 675 selon l'agence et l'année (Borrowell). Une cote de 700 vous place devant le Canadien typique. Vous pouvez voir le portrait complet dans la cote de crédit moyenne au Canada.

Comment faire grimper une cote de 700?

La façon la plus rapide de faire passer une cote de 700 dans la fourchette très bonne est de réduire votre taux d'utilisation du crédit, de payer chaque facture à temps, et d'éviter les nouvelles demandes pendant plusieurs mois. Ces trois habitudes touchent les facteurs les plus pondérés des modèles de cote, et à partir de 700, elles peuvent ajouter de 20 à 40 points en quelques cycles de facturation.

- Réduisez l'utilisation. Garder le solde de vos cartes de crédit sous 30 % de votre limite, et idéalement sous 10 %, est le levier le plus rapide à partir de 700. Si vos 10 000 $ de limites totales portent un solde de 4 000 $, le ramener vers 1 000 $ peut faire bouger votre cote en un ou deux cycles de relevé.

- Protégez l'historique de paiement. Configurez des paiements minimums automatiques sur chaque compte pour qu'une seule échéance manquée ne défasse pas des mois de progrès. L'historique de paiement est le plus grand facteur de la cote.

- Laissez votre dossier vieillir. Évitez d'ouvrir plusieurs nouveaux comptes à la fois, et gardez vos plus vieilles cartes ouvertes. Fermer une vieille carte raccourcit l'âge moyen de vos comptes et augmente l'utilisation, deux choses qui peuvent faire baisser une cote de 700.

À partir de 700, atteindre 760 prend généralement de 6 à 18 mois d'activité constante, plus vite si une utilisation élevée est le principal frein, plus lentement si vous attendez qu'un élément négatif s'efface. Pour la méthode complète, voyez comment augmenter votre cote de crédit au Canada.

Une cote de 700 est une position de force, pas un problème à régler. Elle ouvre déjà les portes qui comptent. La raison de continuer à grimper est simple : chaque fourchette gagnée réduit un peu plus le prix de chaque dollar que vous empruntez.