Pourquoi ma cote de crédit a-t-elle baissé?

Votre cote de crédit a baissé parce qu'au moins un des cinq facteurs de calcul a joué contre vous : un paiement en retard ou manqué, une utilisation du crédit plus élevée, une nouvelle demande ferme, un compte fermé ou une limite réduite, ou une nouvelle mention négative comme un recouvrement. Au Canada, Equifax et TransUnion recalculent votre cote chaque fois que votre dossier est mis à jour, si bien qu'un simple changement de solde déclaré peut faire bouger le chiffre (ACFC).

Une cote de crédit est un nombre à trois chiffres, de 300 à 900 aux agences canadiennes, qui estime la probabilité que vous remboursiez à temps l'argent emprunté. Elle est reconstruite à partir des données de votre dossier de crédit, pas conservée comme une valeur fixe, donc elle monte et descend à mesure que ces données changent. La vraie question n'est jamais « pourquoi a-t-elle baissé » dans l'abstrait. C'est « quelle ligne de mon dossier a changé, et de combien ».

La plupart des pages concurrentes donnent une liste de causes et s'arrêtent là. Cette page fait trois choses de plus : elle montre combien de points chaque cause coûte habituellement et combien de temps elle persiste, elle explique les baisses silencieuses qui surviennent sans faute de votre part, et elle distingue les causes selon le profil de l'emprunteur, parce qu'un dossier mince de nouvel arrivant et un dossier épais de 20 ans réagissent très différemment au même événement.

Les cinq facteurs, et celui qui a bougé

Chaque baisse de cote remonte à l'un de ces cinq intrants. Les pondérations ci-dessous sont celles du modèle FICO publié; les modèles des agences canadiennes (ERS d'Equifax, TransUnion) utilisent les mêmes facteurs avec une emphase semblable.

| Facteur | Pondération approximative | À quoi ressemble une baisse ici |

|---|---|---|

| Historique de paiement | 35 % | Un paiement déclaré en retard de 30 jours et plus; un recouvrement ou un défaut |

| Utilisation du crédit (sommes dues) | 30 % | Un solde déclaré plus élevé, ou une limite de crédit totale plus basse |

| Durée de l'historique de crédit | 15 % | Un vieux compte fermé; âge moyen des comptes raccourci |

| Diversité du crédit | 10 % | Le remboursement et la fermeture de votre seul prêt à tempérament |

| Nouveau crédit | 10 % | Une demande ferme liée à une nouvelle demande |

Si vous arrivez à cerner lequel de ces cinq intrants a changé depuis votre dernière cote, vous avez trouvé votre réponse. Le reste de cette page vous aide à le faire.

Pourquoi ma cote de crédit a-t-elle baissé sans raison?

Une cote ne baisse presque jamais « sans raison ». Elle baisse pour une raison que vous ne voyez pas, parce que l'événement s'est produit dans les systèmes de votre prêteur ou de l'agence plutôt que dans vos propres dépenses. Quatre mécanismes silencieux expliquent la grande majorité des baisses « sans raison », et aucun n'exige que vous ayez manqué un paiement ou commis une erreur.

1. Le solde de relevé, pas le solde que vous croyez avoir. Votre émetteur de carte déclare le solde à la date de clôture du relevé, pas le solde après votre paiement. Si vous avez porté 2 400 $ sur une limite de 3 000 $ et remboursé au complet trois jours après la clôture du relevé, l'agence a quand même reçu une utilisation de 80 % pour ce mois-là. Votre cote baisse même si vous ne devez rien. Payez avant la clôture du relevé, pas seulement avant l'échéance, et le solde déclaré reste bas.

2. Un prêteur a réduit votre limite ou fermé une vieille carte. Les banques réduisent parfois des limites ou ferment des comptes inactifs de leur propre chef. Si votre limite de 10 000 $ devient 6 000 $ alors que vous portez un solde de 3 000 $, votre utilisation passe de 30 % à 50 % sans aucun geste de votre part. Fermer une vieille carte raccourcit aussi l'âge moyen de vos comptes. Les deux font descendre la cote, et les deux sont déclenchés par le prêteur, pas par vous.

3. Un compte positif a disparu, ou le dossier s'est simplement rafraîchi. Les comptes fermés en règle finissent par sortir de votre dossier, et à ce moment vous pouvez perdre un peu du bénéfice lié à la durée de l'historique et à la limite disponible. D'un mois à l'autre, votre dossier est un instantané mouvant, donc une petite fluctuation de quelques points est normale, même dans un dossier impeccable.

4. Equifax et TransUnion ne s'entendent pas. Les deux agences canadiennes détiennent des données différentes et se mettent à jour des jours différents. Un prêteur peut déclarer un nouveau solde ou une mention de retard à une seule d'entre elles, de sorte que la cote dans votre application peut différer de celle qu'un prêteur obtient, et l'une peut baisser des semaines avant l'autre. Un écart de quelques dizaines de points entre les deux est ordinaire, pas une erreur.

Le test pratique pour une baisse « sans raison » est simple : obtenez vos deux dossiers Equifax Canada et TransUnion Canada et comparez-les au mois dernier. Une ligne aura changé. C'est habituellement un solde déclaré ou une limite, pas quelque chose que vous avez fait.

De combien chaque cause abaisse-t-elle votre cote, et pour combien de temps?

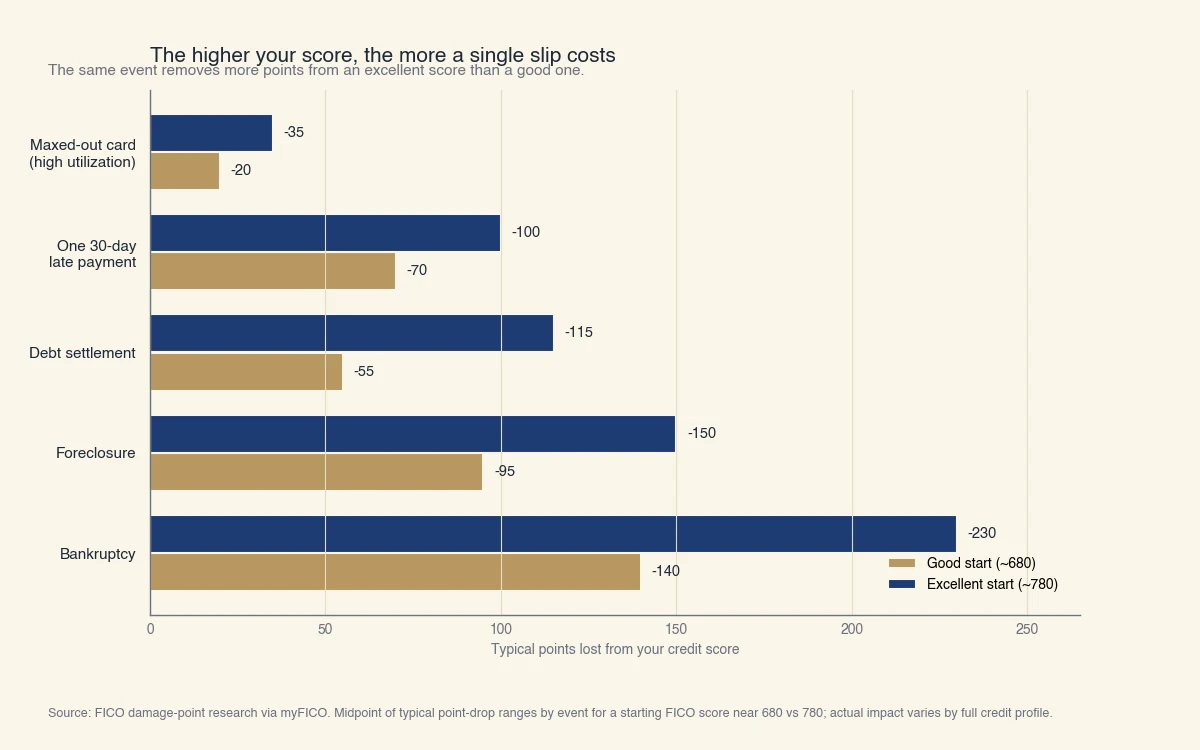

L'ampleur d'une baisse dépend beaucoup de votre point de départ : plus votre cote est haute, plus un seul faux pas retire de points, parce que vous avez plus à perdre. Les propres recherches de FICO montrent qu'un paiement en retard de 30 jours coûte environ 60 à 80 points à un emprunteur près de 680, alors que le même retard en coûte environ 90 à 110 à un emprunteur près de 780 (myFICO). C'est la partie contre-intuitive que la plupart des guides oublient : une cote élevée n'est pas un coussin contre les dommages, c'est une plus grosse cible.

Source : recherche de FICO sur les baisses de points, via myFICO. Fourchettes typiques de baisse par événement pour une cote FICO de départ près de 680 contre 780; l'effet réel varie selon le profil complet. Les modèles des agences canadiennes se comportent de façon semblable.

L'autre moitié de la question, c'est la durée de la baisse. Elle dépend de la cause, pas du nombre de points :

| Cause | Effet typique en points | Combien de temps à votre dossier canadien | Premier geste de rétablissement |

|---|---|---|---|

| Utilisation déclarée plus élevée | 10 à 45 points | Se corrige au prochain relevé, dès que le solde baisse | Descendre sous 30 %, avant la date de relevé |

| Une demande ferme | Quelques points, moins d'environ 10 | Visible 3 ans; effet estompé après environ 12 mois | Cesser les demandes; regrouper le magasinage de taux |

| Un compte fermé ou une limite réduite | 10 à 40 points | Continu tant que l'utilisation reste élevée | Garder la carte ouverte ou demander une hausse de limite |

| Un paiement en retard de 30 jours | 60 à 110 points | Environ 6 ans | 12 à 24 mois de paiements à temps |

| Un recouvrement ou un défaut | 60 à 150 points | Environ 6 ans à partir de la première défaillance | Payer ou régler; rebâtir avec du crédit payé à temps |

Les baisses d'utilisation et de demande ferme sont celles qui se rétablissent : elles remontent en un cycle ou deux, dès que les nouvelles données sont déclarées. Les paiements en retard et les recouvrements portent un petit coup immédiat qui guérit avec le temps, plus une inscription de six ans à votre dossier (Equifax Canada). Les demandes fermes restent visibles à votre dossier Equifax pendant trois ans, mais cessent d'affecter la cote après environ un an, et le magasinage de taux pour un même but à l'intérieur d'une courte fenêtre compte comme une seule demande (Equifax Canada).

Pourquoi votre cote a baissé dépend de votre profil

Le même événement fait bouger différents dossiers de façon très inégale, et les profils les plus vulnérables à une baisse surprise sont ceux au dossier mince ou atypique, que les conseils génériques ignorent. Trouvez-vous ci-dessous.

-

Nouvel arrivant au Canada avec un dossier mince. Si votre dossier ne contient qu'un ou deux comptes, une seule demande ferme ou un mois d'utilisation plus élevée peut faire varier votre cote de 30 à 60 points, bien plus que sur un dossier épais. Il y a moins d'historique positif pour faire la moyenne, donc chaque nouvelle donnée pèse beaucoup. Bâtir un deuxième ou un troisième compte payé à temps est ce qui stabilise le chiffre avec le temps. Si vous cherchez encore à savoir où se situe votre cote, commencez par comment vérifier votre cote de crédit au Canada.

-

Travailleur autonome avec une seule carte à limite élevée. Passer des dépenses d'entreprise sur une seule carte personnelle fait grimper votre utilisation déclarée près de la date de relevé, même quand vous remboursez chaque mois. Comme 30 % de la cote est l'utilisation, c'est la raison la plus courante pour laquelle un travailleur autonome voit sa cote monter et descendre en dents de scie. Répartir les achats sur deux cartes, ou payer en milieu de cycle, garde le solde déclaré bas.

-

En proposition de consommateur ou récemment libéré. Une proposition de consommateur est déposée en vertu de la Loi sur la faillite et l'insolvabilité et est inscrite comme une cote R7; une faillite est inscrite comme R9. Ces mentions restent à votre dossier pendant des années et sont habituellement la raison dominante d'une cote basse. Rebâtir passe par du crédit garanti et du temps, pas par la contestation d'inscriptions exactes. Notre guide sur obtenir un prêt hypothécaire avec une cote R7 explique à quoi ressemble l'emprunt à partir de là.

-

Quelqu'un qui vient de rembourser un prêt. Régler et fermer un prêt à tempérament retire un compte actif payé à temps et peut réduire la diversité de votre crédit et l'âge moyen des comptes. La baisse est petite et temporaire. Rembourser ses dettes reste la bonne décision; le creux de cote est un artefact de déclaration, pas une pénalité.

Le fil conducteur, c'est qu'une baisse n'a de sens que par rapport à votre propre point de départ. Une chute de 40 points sur un dossier mince de nouvel arrivant et une chute de 40 points sur un dossier épais de 20 ans ne disent pas du tout la même chose sur le risque.

Comment savoir ce qui a causé la baisse, et la corriger?

Pour diagnostiquer une baisse, obtenez vos deux dossiers de crédit canadiens, comparez-les ligne par ligne au mois dernier, et associez le seul compte qui a changé aux cinq facteurs ci-dessus. Le changement n'est presque jamais mystérieux une fois les deux dossiers côte à côte.

Suivez cet ordre :

- Obtenez les deux dossiers. Commandez vos dossiers Equifax Canada et TransUnion Canada (gratuits sur demande), et comparez-les l'un à l'autre, car un changement paraît souvent à l'un avant l'autre (ACFC). Vérifier votre propre dossier est une demande discrète et n'abaisse jamais votre cote.

- Trouvez la seule ligne qui a bougé. Cherchez une nouvelle mention de retard, un solde plus élevé, une limite réduite, un compte fermé, une nouvelle demande ferme ou un nouveau recouvrement. Cette ligne est votre cause.

- Associez-la à un facteur. Un changement de solde, c'est l'utilisation; une mention de retard, c'est l'historique de paiement; une demande, c'est le nouveau crédit; un compte fermé, c'est la durée et la diversité. Vous connaissez maintenant la cause et à peu près sa durée, grâce au tableau ci-dessus.

- Contestez toute erreur. Si l'inscription n'est pas la vôtre, a le mauvais montant ou a déjà été payée, déposez une contestation auprès de chaque agence où elle apparaît. Corriger une mention négative inexacte peut rétablir les points immédiatement.

- Réglez ce qui est réglable. Descendez les soldes sous 30 % avant la date de relevé, cessez les nouvelles demandes pendant le rétablissement, et gardez les vieux comptes ouverts. Pour un plan complet, voyez comment augmenter votre cote de crédit, et pour savoir votre cible, ce qui constitue une bonne cote de crédit au Canada.

Une seule baisse est une donnée, pas un verdict. La plupart des baisses liées à une activité de routine guérissent en un cycle de facturation ou deux, et même une mention sérieuse perd de son poids à mesure que s'accumule un nouvel historique de paiements à temps. Chez Sphera Credit, nous bâtissons des outils de décision de crédit pour les prêteurs qui lisent tout le contexte derrière une cote plutôt qu'un seul chiffre, parce que le creux d'un mois raconte rarement toute l'histoire de la capacité de quelqu'un à rembourser.