Comment devient-on souscripteur ?

Deux voies mènent à un poste de souscripteur aux États-Unis : la voie longue, soit un baccalauréat en finance ou en administration plus un poste d'analyste débutant plus une certification, sur trois à cinq ans ; la voie courte hypothécaire, soit un poste de commis aux prêts plus la certification NAMU Certified Mortgage Underwriter, sur douze à dix-huit mois. La plupart des guides de carrière publiés ne décrivent que la voie longue, mais les prêteurs hypothécaires embauchent régulièrement des souscripteurs à partir du bassin des commis aux prêts sans exiger de baccalauréat (NAMU).

Un souscripteur est la personne qui décide si un prêteur ou un assureur accepte le risque associé à un emprunteur, à un titulaire de police ou à un émetteur de titres en particulier. Le souscripteur ne vend pas le produit. Il applique des règles documentées à des faits documentés et rédige une décision « oui ou non » défendable que le prêteur peut justifier dans un examen du CFPB ou un audit d'investisseur (CFPB).

Le métier se divise en trois grandes spécialisations :

- Souscripteurs en assurance : évaluent les demandes de polices de dommages, vie ou santé et fixent les primes et les plafonds de couverture. Environ 127 000 souscripteurs en assurance travaillent aux États-Unis en 2024 (BLS).

- Souscripteurs hypothécaires et de prêt : évaluent les demandes de prêt résidentiel, auto, personnel et de crédit aux petites entreprises. Ils vivent sous le Fannie Mae Selling Guide, le Freddie Mac Single-Family Seller / Servicer Guide ou le FHA Single Family Housing Policy Handbook selon le programme.

- Souscripteurs de valeurs mobilières : travaillent dans les banques d'investissement à la tarification et au placement de nouvelles émissions d'actions ou de titres de créance. C'est la plus petite des trois en effectifs et la plus encadrée par les certifications.

Le reste du guide porte sur la souscription en assurance et hypothécaire, parce que c'est là que se trouvent presque tous les postes d'entrée.

Quelle voie de souscripteur correspond à votre point de départ ?

| Votre point de départ | Voie réaliste la plus rapide | Délai jusqu'à l'autorité de signature |

|---|---|---|

| Baccalauréat en finance ou administration, sans expérience | Souscripteur ou analyste débutant chez un assureur IARD ; viser AINS puis CPCU | 3 à 5 ans |

| Baccalauréat dans tout domaine, prêt à commencer en opérations | Commis aux prêts chez un prêteur hypothécaire ; viser NAMU-CMU | 12 à 18 mois |

| Diplôme collégial ou secondaire plus 2 ans en service à la clientèle en assurance | Souscripteur en assurance débutant en formation ; viser AINS | 2 à 4 ans |

| Diplôme collégial ou secondaire plus 2 ans comme commis aux prêts | Souscripteur hypothécaire en formation ; viser NAMU-CMU | 12 à 18 mois |

| Réorientation à mi-carrière depuis la comptabilité ou la banque | Analyste de crédit sur un bureau de prêts commerciaux | 1 à 2 ans |

La voie hypothécaire est plus courte parce que le règlement est publié et fini. Le Fannie Mae Selling Guide est un document public ; le FHA Handbook est un document public ; le travail du souscripteur consiste à les appliquer. Un commis aux prêts qui touche déjà à ces règlements au quotidien peut accéder au poste de souscripteur dès qu'il réussit l'évaluation interne et la certification NAMU.

Que fait concrètement un souscripteur ?

Le souscripteur passe la majorité de la journée à examiner des dossiers : tirer des dossiers de crédit, lire des documents de revenu, vérifier le rapport d'évaluation ou les intrants actuariels, calculer les ratios admissibles, ajouter ou lever les conditions, et rédiger une décision documentée. Le rôle est très structuré : chaque décision doit citer la règle qu'elle applique. Les notes d'un dossier hypothécaire doivent renvoyer au programme, à la section et au document justificatif. Les notes d'un dossier d'assurance doivent renvoyer au manuel de tarification, à la table actuarielle et à l'autorité contraignante.

Une journée type sur un bureau de souscription hypothécaire conforme américain :

- Ouvrir huit à quinze dossiers nouveaux ou retournés dans le système de gestion des prêts du prêteur.

- Faire passer chaque dossier dans le système de souscription automatisé (AUS) pertinent, soit le Desktop Underwriter de Fannie Mae ou le Loan Product Advisor de Freddie Mac, et lire les conclusions. La plupart des souscripteurs passent quelques minutes par dossier à cette étape (Fannie Mae, Freddie Mac).

- Vérifier que les documents au dossier correspondent à ce que l'AUS a supposé pour le calculer : le revenu sur les talons de paie par rapport au revenu présumé par l'AUS, les dettes au dossier de crédit par rapport aux dettes présumées par l'AUS, les actifs sur les relevés bancaires par rapport aux réserves présumées par l'AUS.

- Ajouter des conditions pour tout ce qui manque ou est incohérent. Une approbation conditionnelle typique comporte de six à douze conditions : un talon de paie récent, un relevé bancaire à jour, une lettre de don, une assurance habitation, le rapport d'évaluation, une vérification verbale d'emploi à moins de dix jours de la clôture.

- Lever les conditions à mesure que le commis aux prêts rapporte les documents demandés.

- Émettre la décision finale : feu vert pour clôture, refus avec code de motif HMDA, ou contre-offre avec conditions révisées.

Une journée type sur un bureau de souscription en assurance suit la même structure avec des intrants différents : au lieu d'un dossier de crédit et d'une évaluation immobilière, le souscripteur lit la demande, le rapport d'inspection, la base de données des sinistres et le manuel de tarification. Les constantes restent la structure, la discipline documentaire et l'exigence que chaque décision soit révisable.

Quels types de postes de souscripteur existent aux États-Unis ?

- Assurance de dommages (IARD) : la plus grande catégorie. La majorité des souscripteurs IARD commencent comme stagiaires chez un assureur régional ou national (Travelers, Chubb, Liberty Mutual, sociétés affiliées de Berkshire).

- Assurance vie et santé : plus petite. Demande davantage de connaissances cliniques pour la vie et l'invalidité.

- Hypothèque conforme : le plus gros bureau du prêt hypothécaire. Les dossiers passent par DU ou LPA et respectent les règles de Fannie ou de Freddie.

- Hypothèque gouvernementale : FHA, VA et USDA Rural. Charge documentaire plus lourde, seuils de cote de crédit minimum plus bas.

- Hypothèque non-QM et jumbo : dossiers hors des cadres d'agence. Salaire plus élevé, plus de jugement, plus de rédaction d'exceptions.

- Crédit commercial : prêts aux entreprises, marges de crédit, prêts garantis par actifs. Plus qualitatif, plus relationnel, souvent mieux rémunéré que le résidentiel.

- Valeurs mobilières : banque d'investissement. Compétences différentes : modélisation, évaluation, marchés financiers ; cheminement de certification distinct (Series 79, Series 24).

Quelles études et certifications faut-il ?

Le diplôme formel le plus courant est un baccalauréat en finance, en administration, en comptabilité ou en économie ; les certifications les plus utiles sont le CPCU et l'AINS pour la souscription en assurance et le NAMU-CMU pour la souscription hypothécaire. Les certifications ne sont pas légalement obligatoires pour être souscripteur aux États-Unis, mais elles haussent matériellement la rémunération et conditionnent l'accès aux postes principaux. Le BLS rapporte qu'un baccalauréat est la formation d'entrée typique tout en notant qu'une expérience pertinente peut s'y substituer (BLS).

La pile de certifications par cheminement :

| Cheminement | Certification d'entrée | Certification mi-carrière | Certification principale |

|---|---|---|---|

| Assurance IARD | Baccalauréat + AINS | CPCU | ARM, AU, CIC |

| Vie et santé | Baccalauréat + ALMI | FLMI | FALU |

| Hypothèque (résidentiel) | NAMU-CMU | NAMU-CMMU | NAMU-CAMU |

| Hypothèque (commercial / garanti par actifs) | Formation interne du prêteur | Agent de crédit principal interne | Autorité de signature propre à la banque |

| Valeurs mobilières | Baccalauréat + Series 79 | Series 24 | Titre MD interne |

Le titre Chartered Property Casualty Underwriter (CPCU) de The Institutes est l'étalon-or en assurance IARD. Il exige la réussite de huit examens couvrant les principes d'assurance, la souscription commerciale, les lignes personnelles, l'éthique et la gestion des risques. La plupart des candidats le complètent sur deux à quatre ans tout en travaillant à temps plein (The Institutes).

Le NAMU Certified Mortgage Underwriter (NAMU-CMU) est la certification hypothécaire la plus directe. Le programme NAMU couvre la souscription conforme, FHA, VA, USDA, non-QM et jumbo. La certification s'articule autour de cours en ligne que la plupart des candidats complètent en quelques mois en parallèle de leur emploi (NAMU).

Quelles compétences comptent plus que le diplôme ?

Le diplôme vous obtient l'entrevue. Les compétences vous obtiennent l'autorité de signature :

- Littératie documentaire. Vous lirez des talons de paie, des W-2, des 1099, des K-1, des états des résultats, des relevés fiscaux, des relevés bancaires, des rapports d'évaluation et des avenants d'assurance chaque jour. La vitesse et l'exactitude ici sont le plus grand déterminant du volume traité par jour.

- Aisance mathématique. Ratios d'endettement, ratio prêt-valeur, revenu admissible à partir d'une rémunération variable, ajouts d'amortissement, revenu résiduel sur les prêts VA. Rien d'ardu, mais le volume met au défi la plupart des nouveaux souscripteurs.

- Discipline de citation des règles. Chaque décision doit citer la règle. Les nouveaux souscripteurs qui inscrivent « approuvé, semble correct » au lieu de « approuvé selon Fannie B3-3.1-09 avec revenu de travailleur autonome moyen sur deux ans » ne durent pas.

- Communication écrite. Une note d'approbation conditionnelle claire indique à l'agent de prêt exactement ce qui manque et exactement comment satisfaire la condition. Le langage ambigu de condition est la première cause de va-et-vient de dossiers et la deuxième cause de frustration des emprunteurs.

Comment devenir souscripteur sans expérience ?

Le poste d'entrée réaliste est commis aux prêts chez un prêteur hypothécaire ou représentant au service à la clientèle chez un assureur IARD ; les deux mènent directement à un poste de souscripteur débutant en douze à vingt-quatre mois. Les offres d'emploi de prêteur pour « commis aux prêts » exigent rarement plus qu'un diplôme d'études secondaires et une littératie informatique de base. Les assureurs offrent des programmes formels de souscripteur en formation qui embauchent les candidats avec baccalauréat directement dans une rotation d'apprentissage.

Le pipeline « banc vers souscripteur » côté hypothécaire :

- Mois 0 à 3. Commencer comme commis aux prêts ou adjoint au commis. Apprendre le système de gestion des prêts du prêteur (Encompass, Empower, Byte). Lire votre première vague de dossiers FHA et conformes aux côtés du commis principal.

- Mois 3 à 9. Tenir un pipeline actif de quinze à trente dossiers à tout moment. Commander des évaluations, demander les conditions aux emprunteurs, faire un suivi auprès des agents d'assurance et des sociétés de titres. Lire chaque condition que le souscripteur inscrit dans vos dossiers.

- Mois 9 à 12. Réussir le test interne du prêteur, commencer les cours du NAMU-CMU et reprendre des tâches d'« adjoint au souscripteur » : vérifier les dossiers avant qu'ils n'atteignent le souscripteur, lever les stipulations simples.

- Mois 12 à 18. Obtenir le NAMU-CMU. Passer à un poste de souscripteur débutant avec autorité de signature sur les dossiers conformes jusqu'à une limite par prêt fixée par le prêteur. Demeurer sous revue qualité d'un souscripteur principal sur chaque dossier pour trois à six mois additionnels.

Le pipeline du stagiaire en assurance est similaire mais plus structuré. La plupart des grands assureurs offrent des programmes formels de souscripteur en formation qui durent de six à vingt-quatre mois et combinent formation en classe et rotations à travers les réclamations, l'agence et la souscription. Les cours du CPCU commencent en général durant cette période.

Peut-on devenir souscripteur sans diplôme ?

Oui pour les rôles en hypothèque et en crédit commercial ; plus difficile mais pas impossible en assurance. Les prêteurs hypothécaires privilégient la littératie documentaire et la connaissance du programme par-dessus le diplôme lui-même ; un solide commis aux prêts avec deux ans de travail propre et une certification NAMU-CMU est un candidat-souscripteur compétitif chez la plupart des prêteurs hypothécaires américains. Les assureurs tendent à préférer le baccalauréat parce que leurs programmes de souscripteur en formation sont des embauches de pipeline explicites par les cycles de recrutement universitaire, mais les assureurs régionaux plus petits et les agences indépendantes embauchent des souscripteurs avec un diplôme collégial plus une expérience opérationnelle.

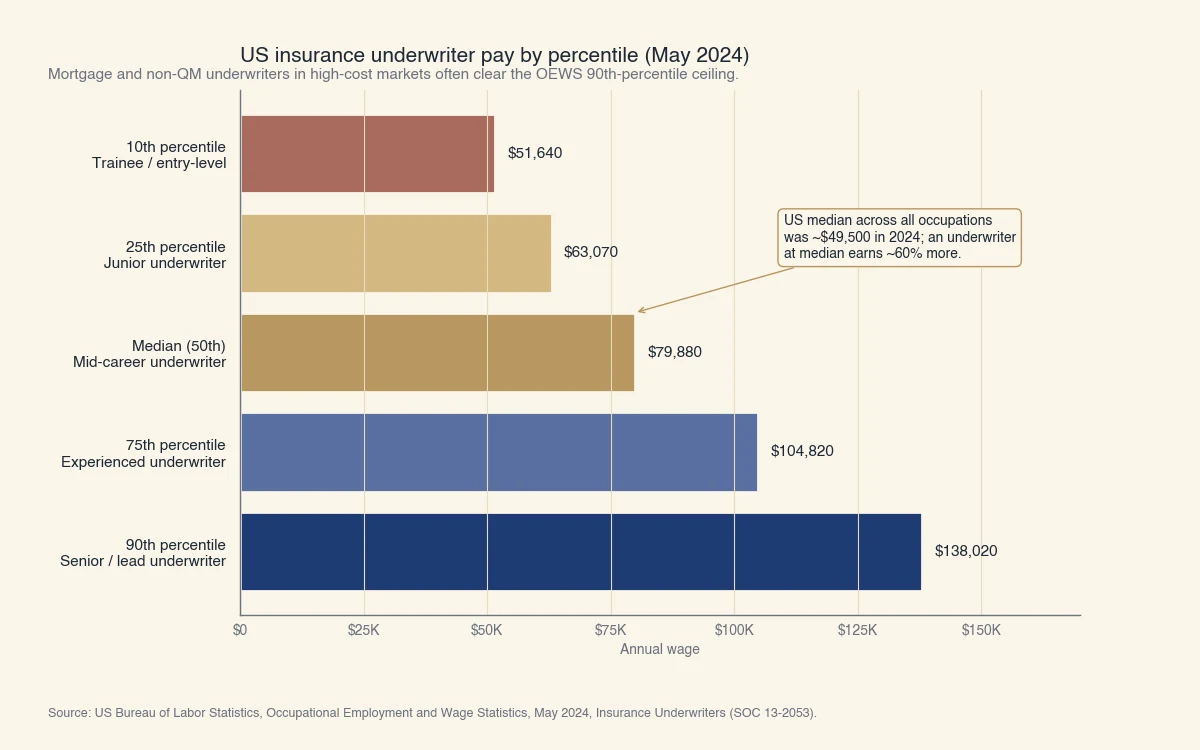

Combien de temps pour devenir souscripteur et combien ça paie ?

Le parcours complet dure environ sept à dix ans de l'entrée au poste de souscripteur principal ; la rémunération va d'environ 51 640 $ US au 10e percentile à 138 020 $ US au 90e percentile selon les données BLS OEWS de mai 2024 pour les souscripteurs en assurance. Les souscripteurs hypothécaires dans les marchés à coût de la vie élevé et avec de l'expérience en non-QM ou jumbo gagnent régulièrement au-dessus du 90e percentile de l'OEWS parce que le code BLS ne capte explicitement que les souscripteurs en assurance (BLS OEWS).

Source : US Bureau of Labor Statistics, Occupational Employment and Wage Statistics, mai 2024, Insurance Underwriters (SOC 13-2053).

Le calendrier de progression de carrière que le graphique illustre en pratique :

| Années d'expérience | Titre typique | Fourchette de rémunération (percentile BLS OEWS) | Autorité de signature |

|---|---|---|---|

| 0 à 1 | Commis aux prêts / analyste débutant / souscripteur en formation | P10 à P25 (51 K $ à 63 K $) | Aucune ; revue supervisée seulement |

| 1 à 3 | Souscripteur débutant | P25 à P50 (63 K $ à 80 K $) | Dossiers conformes jusqu'à une limite par prêt |

| 3 à 6 | Souscripteur | P50 à P75 (80 K $ à 105 K $) | Conforme, FHA, VA, USDA ; certains non-QM |

| 6 à 10 | Souscripteur principal | P75 à P90 (105 K $ à 138 K $) | Jumbo, non-QM, dossiers d'exception |

| 10 et plus | Souscripteur en chef / chef du crédit | Au-dessus du plafond OEWS chez la plupart des prêteurs | Pleine autorité ; supervision qualité et signature d'exception |

Trois mises au point sur les chiffres du BLS : le code OEWS porte sur les souscripteurs en assurance seulement, donc les salaires en hypothèque et en commercial ne sont pas directement captés ; la médiane est fortement dépendante de la localisation (un souscripteur P50 à Des Moines n'est pas payé comme un souscripteur P50 à San Francisco) ; et la plupart des chiffres de rémunération totale publiés excluent les primes annuelles, qui ajoutent souvent de 10 % à 25 % au salaire de base chez les prêteurs hypothécaires.

Comment la rémunération évolue-t-elle après une certification ?

Les enquêtes sectorielles sur l'embauche montrent systématiquement une prime de rémunération de 7 % à 15 % pour le CPCU côté assurance et une prime similaire pour le NAMU-CMMU côté hypothécaire. La prime est plus marquée chez les plus petits prêteurs et assureurs où la certification signale un niveau de compétence vérifié à l'externe ; chez les plus grands, le titre est essentiellement requis pour la promotion au poste principal, donc il conditionne le palier supérieur plutôt que d'ajouter une prime au-dessus du salaire.

L'IA et la souscription automatisée vont-elles remplacer les souscripteurs ?

Les systèmes de souscription automatisés approuvent déjà les dossiers simples ; ce qui rémunère le souscripteur, ce sont les exceptions, les conditions et le jugement que ces systèmes ne peuvent résoudre, et le droit américain des avis défavorables exige un décideur humain sur les refus. Le BLS projette un déclin de 3 % de l'emploi des souscripteurs en assurance entre 2024 et 2034 mais s'attend tout de même à environ 8 200 ouvertures annuelles tirées par le remplacement de la main-d'œuvre (BLS).

Trois raisons pour lesquelles cette carrière ne disparaît pas comme l'impliquent les articles génériques « l'IA va remplacer X » :

- Les AUS sont déployés depuis les années 1990. Le Desktop Underwriter de Fannie Mae a été lancé en 1995, le prédécesseur du LPA de Freddie Mac en 1995, le TOTAL Scorecard de la FHA en 2004. Le déclin projeté de 3 % reflète l'automatisation graduelle des dossiers faciles sur plusieurs décennies, pas un choc récent.

- La documentation d'avis défavorable est réglementée. En vertu de l'Equal Credit Opportunity Act et de la Régulation B, un prêteur qui refuse une demande doit donner au demandeur un motif précis dans les 30 jours, signé par une personne, défendable dans un examen d'équité du prêt. Les orientations du CFPB tiennent systématiquement qu'« l'algorithme vous a refusé » n'est pas un avis défavorable acceptable. Un souscripteur humain doit assumer le refus (CFPB).

- Les dossiers d'exception ne rétrécissent pas. Revenu de travailleur autonome, coemprunteurs non occupants, condotels, propriétés rurales, fonds de don avec piste documentaire, événements de crédit dans la fenêtre de rétrospective : ce sont précisément les dossiers que l'AUS ne peut résoudre. À mesure que les AUS s'améliorent, les dossiers d'exception forment une part plus élevée de la charge du souscripteur, pas plus faible.

Le changement réaliste pour 2026 et au-delà n'est pas « l'IA remplace les souscripteurs » mais « les copilotes IA agrandissent la charge du souscripteur ». Les prêteurs déployant des assistants d'IA générative aux côtés de DU ou de LPA rapportent des hausses de volume traité par jour d'environ 20 % à 40 % ; le souscripteur garde la décision, mais passe moins de temps à rassembler des documents et plus de temps sur la portion jugement du dossier.

Quelles compétences couvrent contre l'automatisation future ?

Les compétences les plus difficiles à absorber par un système sont aussi celles qui composent le plus avec le temps :

- Rédaction d'exception. Documenter un facteur compensatoire non-QM ou une approbation FHA manuelle dans un langage qui survit à l'audit d'investisseur. Les souscripteurs débutants ne le font pas ; les souscripteurs principaux le facturent.

- Défendabilité des avis défavorables. Rédiger le motif de refus dans un langage qui satisfait la Régulation B, les examens d'équité du prêt et l'appel éventuel de l'emprunteur. C'est une compétence juridique autant que de crédit.

- Étendue de programmes. Le souscripteur qui peut traiter un dossier FHA, un dossier VA, un dossier USDA et un dossier non-QM vaut plus que celui qui ne peut traiter que du conforme.

- Supervision qualité et exception. Une fois que vous savez souscrire, le poste mieux rémunéré est de réviser les dossiers d'autres souscripteurs. Cette étape de carrière ne s'automatise pas, parce que quelqu'un doit signer les rapports qualité du prêteur.

Pour comprendre comment les décisions de souscription se prennent selon les guidelines modernes, voyez qu'est-ce que la souscription et qu'est-ce qu'un souscripteur dans un prêt hypothécaire. Pour la place de la cote de crédit dans les vérifications du souscripteur sur un prêt résidentiel, voyez quelle cote de crédit faut-il pour acheter une maison.