Quelle cote de crédit faut-il pour acheter une maison ?

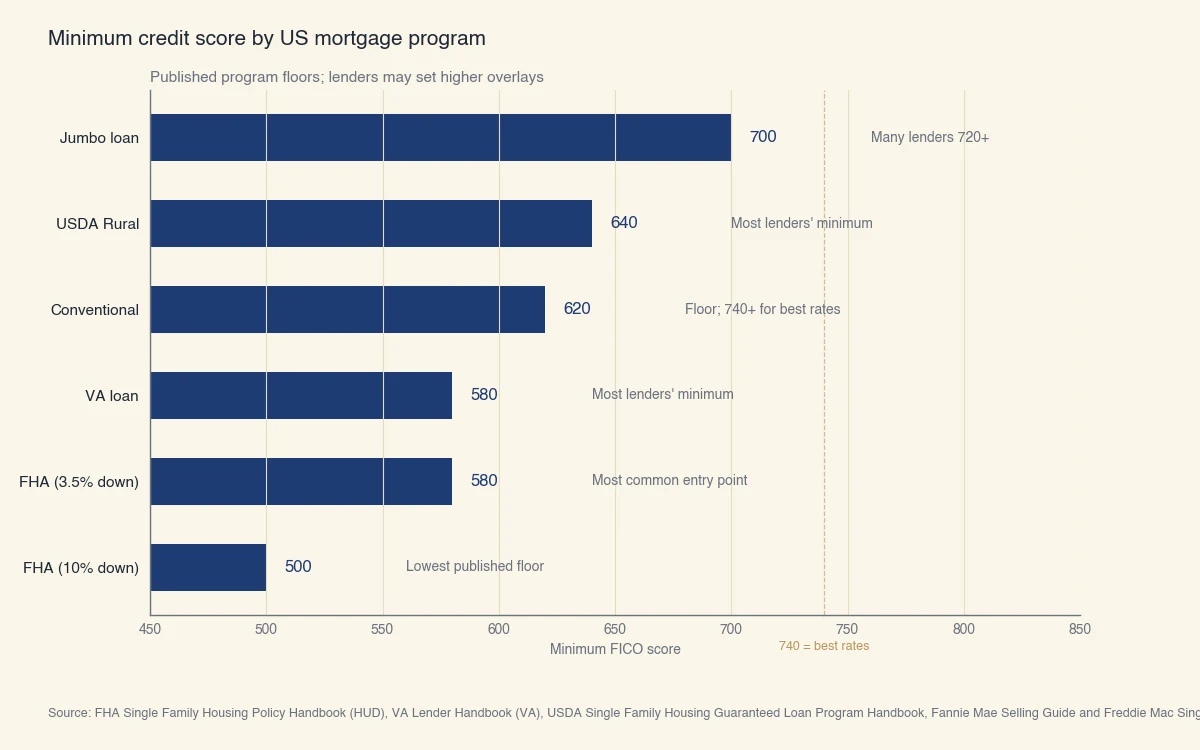

La cote de crédit minimale pour acheter une maison aux États-Unis va de 500 (FHA avec 10 % de mise de fonds) à 700 et plus (prêts jumbo); la majorité des emprunteurs entrent dans la fourchette 580 à 620 selon le programme choisi. Les quatre principaux programmes (FHA, VA, USDA, conventionnel) publient chacun leur plancher, et la plupart des prêteurs ajoutent une « surcouche » relevant ce plancher de 20 à 60 points. La cote requise dépend autant du prêteur choisi que du programme (HUD).

Le graphique ci-dessous montre le minimum publié par programme. En pratique: comptez 20 à 40 points au-dessus du plancher publié pour trouver un prêteur sans surcouche.

Source : FHA Single Family Housing Policy Handbook (HUD), VA Lender Handbook (VA), USDA Single Family Housing Guaranteed Loan Program Handbook, Fannie Mae Selling Guide et Freddie Mac Single-Family Seller / Servicer Guide. Les surcouches des prêteurs peuvent imposer un minimum plus élevé.

Pourquoi le seuil compte en dollars: la différence entre une cote de 620 et de 740 sur un prêt hypothécaire de 400 000 $ sur 30 ans représente environ 200 à 300 $ par mois, soit 70 000 à 100 000 $ sur la durée du prêt, selon les taux en vigueur. La cote affecte aussi les primes d'assurance hypothécaire, les exigences de mise de fonds et les prêteurs qui accepteront même de travailler avec vous.

Qu'est-ce qu'une surcouche de cote de crédit ?

Une surcouche du prêteur est une exigence de crédit qui dépasse ce que le programme (FHA, VA, etc.) requiert. HUD permet les prêts FHA jusqu'à 500, mais la plupart des banques fixent leur surcouche FHA à 580 ou 620 pour limiter le risque. Les surcouches expliquent pourquoi deux emprunteurs avec la même cote peuvent recevoir des réponses différentes de prêteurs différents. Magasiner auprès d'au moins trois prêteurs est un conseil standard pour les emprunteurs près du plancher, et dans certains cas un prêteur local peut baisser votre taux d'intérêt pour gagner votre clientèle.

Quelle est la cote minimale pour un prêt FHA ?

Le minimum publié par FHA est de 500 avec 10 % de mise de fonds ou 580 avec 3,5 %, mais la plupart des prêteurs FHA appliquent une surcouche relevant le minimum pratique à 580 ou 620. Les prêts FHA sont assurés par la Federal Housing Administration (filiale de HUD) et ont été conçus pour élargir l'accès à la propriété pour les emprunteurs au crédit imparfait (HUD).

Le programme FHA est la porte d'entrée la plus fréquente pour les premiers acheteurs parce qu'il combine:

- Une cote FICO minimale de 580 avec seulement 3,5 % de mise de fonds

- Des programmes d'aide à la mise de fonds compatibles avec FHA

- L'acceptation de ratios d'endettement plus élevés que les prêts conventionnels (jusqu'à 50 % dans certains cas)

- Une souscription plus souple sur les antécédents de crédit: 2 ans d'attente après une faillite chapitre 7 et 3 ans après une saisie, contre 4 et 7 ans pour le conventionnel

Le compromis est la prime d'assurance hypothécaire (MIP). Les emprunteurs FHA paient une MIP initiale de 1,75 % à la clôture plus une MIP annuelle de 0,55 % à 0,75 % du montant du prêt, payée mensuellement pendant toute la durée du prêt si la mise de fonds est inférieure à 10 %. Les prêts conventionnels annulent l'assurance hypothécaire dès que l'emprunteur atteint 20 % d'équité.

Quelle cote de crédit faut-il pour un prêt hypothécaire conventionnel ?

Le minimum publié pour un prêt conventionnel conforme Fannie Mae ou Freddie Mac est 620, mais la tarification se resserre nettement au-dessus de 660 et encore au-dessus de 740. Les prêts conventionnels ne sont pas assurés par le gouvernement fédéral; ils sont plutôt vendus à ou garantis par Fannie Mae et Freddie Mac, les deux entreprises parrainées par le gouvernement qui achètent la majorité des prêts hypothécaires américains aux prêteurs d'origine (Fannie Mae).

La pénalité de tarification entre les paliers est importante. Le tableau ci-dessous montre l'écart de taux typique par rapport à un emprunteur de 740 au même moment, sur un prêt conforme de 30 ans avec 20 % de mise de fonds:

| FICO | Surcoût de taux approximatif | Équivaut à environ |

|---|---|---|

| 760+ | Meilleur taux publié | Référence |

| 740-759 | +0,10 à +0,15 pp | 20-30 $ / mois sur 400 000 $ |

| 720-739 | +0,20 à +0,30 pp | 40-60 $ / mois |

| 680-719 | +0,40 à +0,60 pp | 90-130 $ / mois |

| 660-679 | +0,60 à +0,85 pp | 130-180 $ / mois |

| 640-659 | +0,85 à +1,20 pp | 180-260 $ / mois |

| 620-639 | +1,20 à +1,75 pp | 260-380 $ / mois |

Ces chiffres sont des approximations. L'« ajustement de prix au niveau du prêt » (LLPA) exact que Fannie et Freddie facturent dépend aussi du pourcentage de mise de fonds. Une mise de fonds plus élevée compense partiellement une cote plus basse; une mise de fonds plus basse amplifie la pénalité de cote.

Et les prêts jumbo ?

Un prêt jumbo est un prêt hypothécaire dépassant la limite de prêt conforme fixée chaque année par la Federal Housing Finance Agency (environ 766 550 $ pour la plupart des comtés en 2024-2026, plus haut dans les marchés coûteux). Les prêts jumbo ne peuvent pas être vendus à Fannie ou Freddie, donc les normes de souscription sont plus strictes:

- La plupart des prêteurs jumbo exigent une cote FICO minimale de 700; plusieurs exigent 720 ou 740

- Les exigences de mise de fonds vont de 10 % à 20 % (contre 3 % conventionnel, 3,5 % FHA)

- Des réserves de 6 à 12 mois de paiements hypothécaires sont courantes

- Les plafonds d'endettement sont typiquement à 43 %, certains prêteurs autorisant 45 %

Si vous achetez dans un marché où le financement jumbo est courant, une cote de 740 ou plus est essentiellement le ticket d'entrée. Sous 700, le bassin de prêteurs se réduit fortement.

Quelle cote de crédit faut-il pour un prêt VA ou USDA ?

La VA ne fixe pas de cote de crédit minimale pour les prêts garantis par la VA et laisse le plancher aux prêteurs individuels qui le placent typiquement à 580 ou 620; les prêts USDA pour propriétés rurales exigent 640 chez la plupart des prêteurs. Les deux programmes sont fédéraux, les deux réduisent ou éliminent l'exigence de mise de fonds, et les deux ont des règles plus strictes sur le revenu et le type de propriété que FHA ou conventionnel (VA).

Points saillants de l'admissibilité VA:

- Emprunteur: anciens combattants, militaires en service actif et conjoints admissibles

- Mise de fonds: zéro est permis; la majorité des emprunteurs VA ne mettent rien

- Assurance hypothécaire: aucune (remplacée par des frais de financement uniques de 1,25 % à 3,30 %)

- Plancher de crédit: la VA elle-même n'en a pas, mais la plupart des prêteurs exigent 580 à 620

Points saillants de l'admissibilité USDA:

- Propriété: doit être située dans une zone rurale désignée par USDA (la carte USDA en ligne identifie les adresses admissibles)

- Revenu: revenu du ménage plafonné à 115 % du revenu médian de la zone

- Mise de fonds: zéro est permis

- Plancher de crédit: le programme USDA Single Family Housing Guaranteed Loan ne fixe pas de minimum, mais la plupart des prêteurs exigent 640

Les deux programmes acceptent des cotes sous le minimum habituel du prêteur si l'emprunteur a des facteurs compensatoires comme un codemandeur, des réserves ou un faible ratio d'endettement. La souscription manuelle (par opposition à la souscription automatisée utilisée pour la majorité des prêts) est la voie pour les emprunteurs qui se trouvent entre le plancher publié et la surcouche du prêteur.

En quoi la cote pour un prêt hypothécaire diffère-t-elle d'une cote de crédit ordinaire ?

Les prêteurs hypothécaires tirent un rapport de crédit tri-fusion des trois agences (Equifax, Experian, TransUnion) et utilisent la cote médiane, ni la plus haute, ni la plus basse. Pour les codemandeurs, le prêteur retient la plus basse des deux cotes médianes.

Les cotes hypothécaires utilisent aussi des versions plus anciennes du modèle FICO (typiquement FICO 2 d'Experian, FICO 4 de TransUnion et FICO 5 d'Equifax) plutôt que les FICO 8 ou 9 plus récents que vous voyez dans les applications grand public. Les modèles plus anciens pondèrent certains facteurs un peu différemment, donc il est normal que votre « FICO hypothécaire » revienne 10 à 30 points différent de la cote vue sur Credit Karma ou dans l'application de votre banque la veille.

À retenir: ne supposez pas que la cote vue dans une application grand public est celle que verra le prêteur. Demandez à l'agent de prêt de tirer le tri-fusion tôt dans la conversation pour négocier à partir du chiffre réel qui fixera le prix du prêt.

Que faire si votre cote est sous le minimum du programme ?

Les emprunteurs à 20 ou 40 points du minimum d'un programme peuvent généralement entrer dans la fourchette qualifiante en 60 à 90 jours grâce à trois actions concrètes: réduire les soldes renouvelables sous 30 % de la limite, contester toute erreur de déclaration au rapport tri-fusion et éviter toute nouvelle enquête ferme jusqu'après la clôture. Les écarts plus grands prennent 6 à 12 mois et exigent de bâtir un historique de paiement positif plutôt que de corriger l'utilisation.

Les leviers les plus rapides, par ordre d'impact typique:

- Utilisation. Un solde de carte de crédit déclaré au-dessus de 30 % de la limite peut faire chuter la cote de 20 à 50 points. Ramener le solde sous 10 % avant la date de clôture du relevé peut renverser la chute en un cycle de facturation.

- Anciens retards. Un seul paiement de 30 jours en retard d'il y a quelques années peut maintenir une cote 30 à 80 points sous son niveau potentiel. Les lettres de bonne foi au créancier d'origine réussissent occasionnellement à les faire retirer.

- Erreurs au rapport de crédit. Le CFPB a documenté qu'environ 1 rapport de crédit américain sur 5 contient une erreur significative. Contester et résoudre une erreur prend typiquement 30 à 45 jours.

- Modération des enquêtes fermes. Chaque nouvelle enquête peut retrancher temporairement 5 à 10 points. Évitez toute demande non essentielle dans les 90 jours précédant la demande de prêt hypothécaire.

Ce qui n'aide PAS à court terme: fermer de vieilles cartes (ce qui nuit à l'utilisation et à l'historique), demander une nouvelle carte pour « bâtir du crédit rapidement » (la pénalité d'enquête dépasse le gain d'épaisseur du dossier), ou payer pour des services de réparation de crédit qui promettent des hausses de cote. La Federal Trade Commission a constamment averti les consommateurs que l'amélioration légitime de la cote vient uniquement des changements que l'emprunteur peut faire lui-même. Pour un guide étape par étape adapté à chaque tranche de départ, voyez comment augmenter une cote de crédit américaine. Pour comprendre l'aspect humain de l'examen du dossier après votre demande, voyez ce que fait un souscripteur hypothécaire.