À lire d'abord : contenu éducatif seulement

Les informations ci-dessous sont fournies à titre éducatif général et ne constituent pas un conseil financier, un conseil en counselling de crédit, un conseil juridique, ni une recommandation d'agir d'une manière particulière. Le pointage de crédit au Canada est régi par la loi fédérale, des règles provinciales de protection du consommateur qui varient à travers le pays, et des modèles de pointage propriétaires détenus par Equifax Canada et TransUnion Canada. La façon dont ces règles s'appliquent à un individu dépend de faits que cet article ne peut pas connaître. Pour des conseils financiers, consultez un conseiller financier agréé ou un conseiller en crédit d'un organisme sans but lucratif. Pour des questions juridiques sur la façon dont une loi provinciale s'applique à votre situation précise, consultez un avocat licencié dans votre province.

Ce que veut vraiment dire « augmenter » sa cote de crédit au Canada

Une cote de crédit canadienne est un nombre de 300 à 900 généré par Equifax Canada ou TransUnion Canada à partir des données qu'elles détiennent sur votre comportement d'emprunt et de remboursement, et « l'augmenter » veut dire modifier les intrants que le modèle de pointage récompense. Les deux agences nationales de consommation opèrent sous des règles fédérales (ACFC), mais leurs modèles propriétaires, dont Equifax Risk Score 2.0 (ERS 2.0) et CreditVision NA de TransUnion, pondèrent les intrants un peu différemment. La plupart des gens partent près de la cote de crédit moyenne au Canada et veulent grimper à partir de là.

L'expression « comment augmenter sa cote de crédit » cache trois positions de départ différentes qui ont des réponses différentes :

- Augmenter de faible à moyenne (par exemple, de 540 à 640) : l'emprunteuse a des éléments négatifs sérieux et reconstruit. Différentes tactiques fonctionnent ici par rapport aux paliers supérieurs.

- Augmenter de moyenne à bonne (de 640 à 720) : l'emprunteur a un dossier mince ou de milieu et doit ajouter de l'historique positif tout en gérant l'utilisation. Si votre cote a récemment baissé, le volet diagnostic de cette question est couvert dans pourquoi les cotes de crédit baissent et comment en diagnostiquer la cause.

- Augmenter de bonne à excellente (de 720 à 800 et plus) : la personne se qualifie déjà pour le crédit de premier ordre et optimise les derniers facteurs. La plupart des « solutions rapides » font peu ici.

Connaître son palier de départ détermine quelles tactiques aideront probablement, lesquelles ne feront probablement rien, et lesquelles peuvent brièvement nuire avant d'aider.

Ce que cet article ne couvre pas

Cet article ne recommande aucune banque, aucun prêteur, aucune application fintech, aucun service de surveillance de crédit ou produit de construction de crédit en particulier au Canada. Il ne dit à personne de souscrire, de s'inscrire ou de fermer un compte précis. Les catégories d'outils de construction de crédit décrites plus loin (cartes garanties, produits à tempérament, services de signalement de paiements alternatifs) sont décrites au niveau de la catégorie seulement, avec leur mécanique générale, leurs fourchettes de coûts typiques et leurs compromis, pour que les lectrices et lecteurs puissent évaluer eux-mêmes tout fournisseur précis.

Différences provinciales qui touchent votre cote de crédit

Le calcul de la cote est national : Equifax Canada et TransUnion Canada appliquent la même méthodologie d'un océan à l'autre. Les différences vivent dans les lois entourant le signalement de crédit, le recouvrement et le crédit à la consommation, qui sont en partie fédérales et en partie provinciales. Plusieurs de ces différences provinciales façonnent le chemin entre un élément négatif et sa disparition éventuelle du rapport. Les citations ci-dessous renvoient au texte législatif primaire ; elles décrivent ce que prévoient les lois, et non comment elles s'appliquent à une situation individuelle.

Ancrages fédéraux qui s'appliquent partout

- Surveillance par l'ACFC des institutions financières sous réglementation fédérale. L'Agence de la consommation en matière financière du Canada supervise les banques sous réglementation fédérale et les coopératives de crédit fédérales en matière de conformité à la protection du consommateur, notamment sur la façon dont les divulgations des prêteurs interagissent avec le signalement de crédit.

- Article 347 du Code criminel : le plafond fédéral du taux d'intérêt. L'article 347 fait du fait de recevoir un intérêt à un taux annuel effectif supérieur à un plafond fédéral une infraction criminelle, plafond qui inclut la plupart des frais. Le plafond a été révisé au fil du temps. Le Québec applique aussi un cadre distinct sous sa Loi sur la protection du consommateur provinciale en plus de l'article 347.

- La Loi sur la faillite et l'insolvabilité. La LFI régit la faillite personnelle et les propositions de consommateur à l'échelle fédérale ; les dates de libération et leur durée interagissent avec le vieillissement des éléments au rapport de crédit.

Différences provinciales qui comptent

| Province | Règle provinciale notable qui touche le crédit | Pourquoi cela peut compter |

|---|---|---|

| Québec | Code civil du Québec et Loi sur la protection du consommateur régissent le crédit, la divulgation et les exigences linguistiques séparément du reste du Canada | Cadre différent pour les obligations contractuelles de crédit, processus de plainte par l'Office de la protection du consommateur, et règles de langue de divulgation |

| Ontario | Limitations Act, 2002 fixe une période de prescription de base de 2 ans pour la plupart des actions de dette à la consommation | Une action de recouvrement déposée au-delà de la période de prescription peut ne plus être exécutoire en justice, bien que la dette sous-jacente et la mention au rapport puissent persister |

| Colombie-Britannique | Limitation Act, S.B.C. 2012, c. 13 fixe une période de prescription de base de 2 ans ; les anciennes dettes sous l'ancienne loi avaient une période de 6 ans | La transition entre les anciennes et les nouvelles périodes touche les très vieilles dettes |

| Alberta | Limitations Act, R.S.A. 2000, c. L-12 fixe une prescription de 2 ans pour la plupart des dettes à la consommation | Semblable à l'Ontario ; les litiges de recouvrement hors période peuvent ne pas être exécutoires |

| Saskatchewan | The Limitations Act, S.S. 2004, c. L-16.1 fixe une période de prescription de base de 2 ans | La conduite provinciale en matière de recouvrement est aussi régie par la Saskatchewan Collection Agencies Act |

Les dates ci-dessus décrivent quand un créancier peut encore poursuivre pour recouvrer une dette. Elles diffèrent de la durée pendant laquelle une dette ou une défaillance peut paraître au rapport de crédit, qui est généralement de 6 ans à partir de la date de dernière activité pour la plupart des éléments selon les normes fédérales de signalement suivies par les agences canadiennes.

Là où le cadre provincial compte le plus

Le cadre provincial compte le plus pour les emprunteuses, les emprunteurs dont les problèmes de crédit impliquent :

- Vieilles dettes approchant ou dépassant la période de prescription provinciale. Une dette dépassant la période dans la province pertinente peut ne pas être exécutoire en justice, même si elle paraît encore au rapport. C'est une question juridique, pas une question de pointage, et un avocat licencié dans la province est la bonne consultation.

- Dettes contestées durant un divorce ou une séparation sous le droit familial provincial. Le cadre provincial du droit familial détermine comment la dette partagée est attribuée, mais le dossier de l'agence reflète qui a signé le contrat d'origine. Aligner les deux nécessite à la fois une démarche en droit de la famille dans la province pertinente et une contestation auprès de l'agence.

- Dettes attribuées à des agences de recouvrement. Chaque province autorise et régit les agences de recouvrement sous une législation provinciale, avec des règles différentes sur la fréquence des contacts, les heures et les divulgations requises.

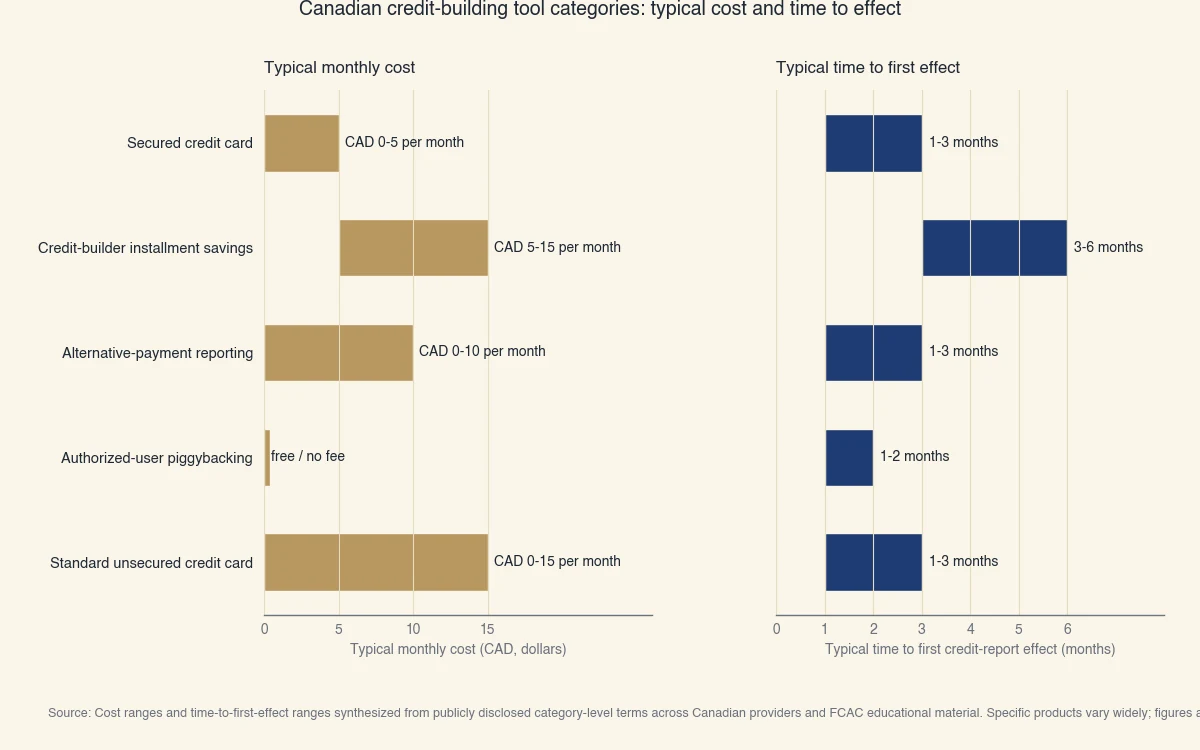

Catégories d'outils de construction de crédit au Canada

Plusieurs catégories d'outils de construction de crédit existent sur le marché canadien, chacune avec une mécanique, des coûts et un comportement de signalement différents. Le tableau ci-dessous décrit les catégories elles-mêmes, pas des produits précis. Les fourchettes de coûts et de délais sont des fourchettes typiques de l'industrie, pas des garanties. Lisez toujours les modalités de tout fournisseur précis avant l'inscription.

| Catégorie d'outil | Comment elle fonctionne | Fourchette de coût typique | Délai du premier effet | Souvent utilisée par | Risques à connaître |

|---|---|---|---|---|---|

| Carte de crédit garantie | L'emprunteur finance un dépôt de garantie environ égal à la limite ; les paiements à temps sont signalés comme crédit renouvelable | 0 à 60 $ de frais annuels, plus le dépôt (remboursable) | 1 à 3 cycles de relevé | Nouveaux arrivants, après faillite, dossier mince à reconstruire | Le dépôt est retenu jusqu'à ce que le compte soit fermé en règle ; toutes les cartes garanties ne signalent pas aux deux agences |

| Produit d'épargne à tempérament pour construction de crédit | L'emprunteuse fait des paiements mensuels fixes vers un compte d'épargne auquel elle ne peut accéder qu'à la fin du terme ; chaque paiement est signalé comme activité à tempérament à temps | Variable ; certains produits chargent de l'intérêt sur l'épargne bloquée | 3 à 6 mois pour le premier signalement | Construction de dossier mince, ceux qui veulent un angle d'épargne forcée | La résiliation anticipée perd habituellement une partie de l'intérêt ou retourne l'épargne sans le bénéfice d'historique de crédit ; les taux varient grandement |

| Signalement de paiements alternatifs (loyer, services publics, télécoms) | Le service se connecte à une banque ou un facturier et signale les paiements à temps à une agence comme données positives de ligne de crédit | Gratuit à environ 10 $ par mois | 1 à 3 cycles de relevé | Locataires et personnes à dossier mince qui paient ces factures régulièrement | Certains services signalent aussi les paiements manqués, ce qui peut nuire à la cote ; tous les modèles ne pondèrent pas les données alternatives ; l'annulation peut ne pas retirer l'historique déjà signalé |

| Piggybacking d'utilisateur autorisé | Le titulaire principal ajoute l'emprunteur comme utilisateur autorisé ; l'historique du compte peut être signalé au dossier de l'emprunteur | Souvent gratuit à ajouter | 1 à 2 cycles après que l'émetteur signale | Membres de famille à dossier mince d'une personne à fort historique de carte | Si le titulaire principal manque des paiements ou accumule un solde, l'historique négatif peut rejoindre aussi l'utilisateur autorisé |

| Carte de crédit non garantie standard (utilisée de façon responsable) | L'emprunteuse demande une carte de crédit régulière et l'utilise pour de petits achats récurrents payés en entier chaque mois | Variable selon la carte ; plusieurs options sans frais | 1 à 3 cycles de relevé | Emprunteurs avec crédit établi capables de se qualifier | Une demande ferme à l'application ; une demande refusée crée encore une demande ferme |

Un schéma de décision simple

L'endroit où une emprunteuse, un emprunteur démarre pointe souvent vers une catégorie différente comme premier mouvement le plus utile :

- Cote sous 600 (ou dossier mince sans cote) : les catégories carte garantie ou épargne à tempérament pour construction de crédit sont les points de départ les plus communs parce qu'elles acceptent les emprunteurs sans crédit existant fort.

- Cote de 600 à 680 : les leviers les plus puissants sont habituellement les tactiques d'utilisation sur les cartes existantes et la contestation des éléments inexacts, pas les nouveaux comptes. Les services de signalement de paiements alternatifs peuvent ajouter un signal positif modeste.

- Cote de 680 et plus : le temps, la composition et l'âge des comptes comptent plus que tout nouvel outil. Ouvrir de nouveaux comptes à ce palier coûte souvent plus en effets de demande et d'âge qu'il n'en gagne.

Comment une cote de crédit canadienne est calculée

Equifax Canada et TransUnion Canada utilisent toutes deux des modèles propriétaires construits autour de cinq facteurs communs : historique de paiement, utilisation (montants dus), longueur de l'historique, composition du crédit et crédit récent. Les poids exacts sont propres au modèle et ne sont pas toujours publiés intégralement, mais le cadre général est cohérent entre les deux agences.

| Facteur | Influence approximative | Ce qu'il mesure |

|---|---|---|

| Historique de paiement | Plus grand facteur unique | Paiements à temps versus en retard ou manqués sur tous les comptes signalés |

| Montants dus (utilisation) | Deuxième plus grand facteur | Utilisation sur les comptes renouvelables et ratios solde sur prêt sur les comptes à tempérament |

| Longueur de l'historique | Modéré | Âge du plus vieux compte, du plus récent, et âge moyen |

| Composition du crédit | Plus petit | Présence d'un mélange de lignes renouvelables et à tempérament |

| Crédit récent | Plus petit | Demandes fermes récentes et comptes nouvellement ouverts |

Source : Fourchettes de coûts et de délais synthétisées à partir de données catégorielles publiquement divulguées de l'industrie et du matériel éducatif de l'ACFC. Les produits précis varient grandement ; les chiffres sont typiques et non garantis pour un fournisseur précis.

L'orientation de l'ACFC sur l'amélioration de la cote résume les mêmes cinq facteurs dans son matériel à la consommation. Les données de crédit à l'échelle de la population paraissent dans la Revue du système financier de la Banque du Canada et l'Enquête sur la sécurité financière de Statistique Canada.

Contester les éléments inexacts et exercer ses droits

Les emprunteurs au Canada peuvent contester gratuitement les informations inexactes ou incomplètes directement auprès d'Equifax Canada et de TransUnion Canada, et l'agence est tenue d'enquêter sur la contestation selon les normes fédérales de signalement. C'est l'unique action à plus haut effet de levier disponible à la plupart des emprunteurs avec des éléments négatifs au dossier, et elle ne nécessite aucun service payant.

Étapes décrites par l'ACFC pour contester une erreur au rapport :

- Tirez le rapport de chaque agence. Chaque consommatrice, consommateur canadien a droit à un rapport de crédit gratuit sur demande auprès d'Equifax Canada comme de TransUnion Canada selon les normes fédérales de signalement.

- Identifiez l'erreur précise. Les erreurs incluent des comptes qui n'appartiennent pas à l'emprunteur, des paiements signalés en retard à tort, des soldes qui ne correspondent pas aux relevés, des comptes signalés à tort comme étant en recouvrement, ou des inscriptions en double.

- Déposez la contestation directement auprès de l'agence. Les contestations peuvent être déposées en ligne, par téléphone ou par courrier auprès de chaque agence séparément. Les deux agences doivent enquêter et répondre dans un délai défini.

- Fournissez la documentation de soutien. Reçus, relevés, documents judiciaires ou correspondance avec le créancier d'origine renforcent la contestation.

Contester via l'agence est gratuit. La plupart des services payants de « réparation de crédit » déposent les mêmes contestations que l'emprunteur peut déposer directement. Le matériel éducatif de l'ACFC décrit le processus de contestation comme un droit du consommateur qui ne nécessite pas d'intermédiaires professionnels.

Schémas qui aident constamment, et schémas qui aident rarement

À travers les conseils publiés par l'ACFC, Equifax Canada, TransUnion Canada et la recherche de crédit à l'échelle de la population, les schémas qui apparaissent constamment sont : payer à temps, garder l'utilisation basse, limiter les demandes fermes, bâtir un long historique de crédit, et contester les inexactitudes. Plusieurs autres tactiques qui circulent comme « trucs pour augmenter la cote » font peu ou nuisent activement :

- Fermer de vieilles cartes de crédit pour « nettoyer » le dossier. Cela raccourcit l'âge moyen des comptes et réduit le crédit total disponible, deux choses qui font baisser la cote.

- Payer pour une hausse instantanée via des produits qui promettent des gains rapides. Les gains sont liés à des changements sous-jacents au dossier qui prennent du temps à s'enregistrer.

- Cosigner pour quelqu'un d'autre comme façon de démontrer la diversité de « composition ». Les comptes cosignés apparaissent identiquement sur les deux dossiers ; un seul paiement manqué frappe les deux.

- Fermer un compte de prêt à tempérament remboursé en avance. La fermeture réduit la diversité de composition et arrête le compte de vieillir.

Les schémas qui fonctionnent sont lents et peu spectaculaires, et ce sont ceux qui figurent dans les directives officielles de l'ACFC. Le temps est le levier le plus fiable de la construction de crédit, et la majeure partie du reste consiste à laisser les cadres fédéral et provincial fonctionner comme prévu.