Uniquement à des fins éducatives : à lire d'abord

L'information ci-dessous est fournie à des fins éducatives générales. Elle ne constitue pas un conseil financier, un conseil en matière de crédit, un avis juridique ni une recommandation d'agir d'une manière particulière. Bâtir du crédit au Canada dépend des modèles de pointage exclusifs d'Equifax Canada et de TransUnion Canada, des normes fédérales de déclaration et des règles provinciales de protection du consommateur qui varient d'une province à l'autre. La façon dont ces règles s'appliquent à une personne dépend de faits que cet article ne peut connaître. Pour des conseils financiers, consultez un conseiller financier autorisé ou un conseiller en crédit sans but lucratif. Pour une question juridique sur l'application d'une loi provinciale à votre situation, consultez un avocat autorisé dans votre province.

Comment bâtir une cote de crédit à partir de zéro ?

Vous bâtissez une cote de crédit en ouvrant au moins un compte de crédit, en n'utilisant qu'une petite partie de sa limite et en payant le solde complet à temps chaque mois; une fois que ce compte transmet des données à Equifax Canada et à TransUnion Canada pendant quelques mois, les agences ont assez d'historique pour calculer une cote. Une cote de crédit (au Canada, la même chose qu'un pointage de crédit) est un nombre à trois chiffres, de 300 à 900, que les prêteurs utilisent pour estimer la probabilité que vous remboursiez à temps l'argent emprunté (ACFC).

Avant d'avoir un compte, vous êtes ce que les prêteurs appellent sans dossier de crédit : il n'y a aucun dossier à évaluer. Une agence d'évaluation du crédit (Equifax Canada et TransUnion Canada sont les deux agences nationales) recueille les rapports des prêteurs sur la façon dont vous gérez le crédit, puis un modèle transforme ce dossier en chiffre. Aucun dossier, aucun chiffre : la première tâche est donc simplement d'obtenir un compte déclaré.

La cote elle-même provient de cinq facteurs. Ces pondérations découlent de la méthode FICO que les agences canadiennes suivent de près, et Equifax Canada publie les mêmes catégories (Equifax Canada) :

- L'historique de paiement (environ 35 %) indique si vous payez à temps. C'est le facteur le plus important : un seul paiement manqué au départ peut annuler des mois de progrès.

- Les sommes dues, ou le taux d'utilisation du crédit (environ 30 %) correspondent à la part du crédit disponible que vous utilisez. Garder le solde sous les 30 % de la limite est la règle courante, et sous les 10 % est encore mieux.

- La durée de l'historique de crédit (environ 15 %) est l'âge moyen de vos comptes. C'est pourquoi votre premier compte compte pendant des années : le garder ouvert allonge votre historique.

- La combinaison de crédit (environ 10 %) consiste à avoir plus d'un type de crédit, comme une carte et un prêt à tempérament.

- Le nouveau crédit (environ 10 %) tient compte des demandes récentes. Plusieurs demandes en peu de temps peuvent freiner la cote.

Le point clé pour qui part de zéro : il suffit d'un compte pour devenir évaluable, mais il faut des paiements à temps et une faible utilisation sur ce compte pour que le chiffre grandisse.

Combien de temps faut-il pour bâtir une cote de crédit au Canada ?

Au Canada, il faut habituellement au moins un compte ouvert qui transmet des données à une agence pendant trois à six mois avant qu'une cote puisse être générée, et atteindre la fourchette « bon » de 660 et plus prend généralement d'un à deux ans de paiements à temps. Bâtir du crédit est un processus lent par conception, parce que les modèles récompensent un historique, et un historique n'existe qu'après un certain temps (ACFC).

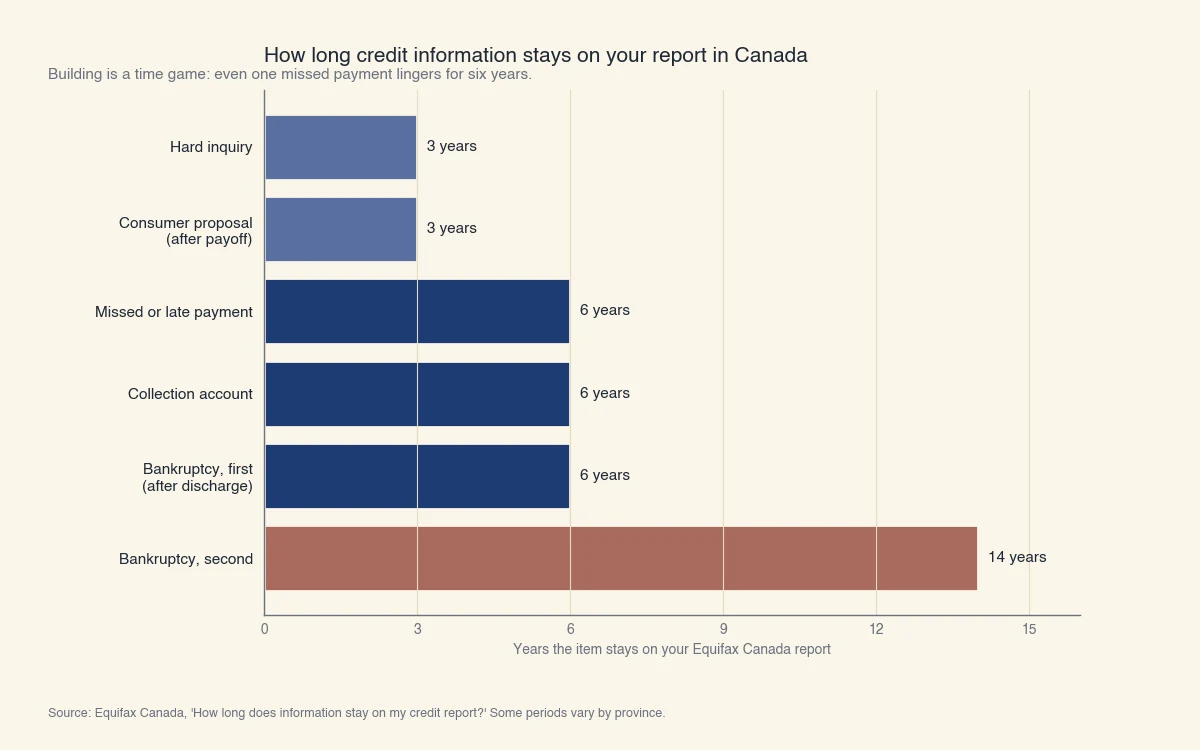

Deux horloges tournent en même temps. La première est le temps que met le nouvel historique positif à s'accumuler : quelques mois pour devenir évaluable, puis un à deux ans pour atteindre une cote solide. La seconde compte si vous rebâtissez plutôt que de partir à neuf, car les éléments négatifs exacts restent au dossier pendant des années et ne peuvent être retirés d'avance. Equifax Canada publie exactement la durée de conservation de chaque type d'information : un seul paiement manqué reste six ans à partir de la date déclarée, un compte en recouvrement reste six ans, et les dossiers d'insolvabilité restent encore plus longtemps (Equifax Canada).

Source : Equifax Canada, « Combien de temps l'information reste-t-elle à votre dossier de crédit ? » Certaines périodes varient selon la province.

La leçon est la même pour bâtir et pour rebâtir : commencez l'historique positif maintenant, car le temps est l'ingrédient qu'on ne peut accélérer. C'est aussi pourquoi l'idée que « les nouveaux arrivants commencent à 300 » est fausse. Un nouvel arrivant au Canada sans dossier canadien n'a aucune cote, parce que les agences n'importent pas l'historique étranger. Une cote de 300 supposerait un long historique de problèmes graves; aucun dossier signifie simplement que le modèle n'a encore rien pour travailler. La solution est la même pour un nouvel arrivant, un étudiant ou toute personne au dossier vide : ouvrir un compte déclaré et laisser le temps faire son œuvre.

Quels sont les meilleurs outils pour bâtir du crédit au Canada ?

Les principaux outils pour bâtir du crédit au Canada sont la carte de crédit garantie, le prêt pour bâtir le crédit (ou prêt garanti par l'épargne), le statut d'utilisateur autorisé sur la carte d'une autre personne, et la déclaration du loyer ou du téléphone aux agences. Chacun fait apparaître un compte déclaré à Equifax et à TransUnion; ils diffèrent par leur coût et par leur rapidité.

- Une carte de crédit garantie exige un dépôt de garantie remboursable qui devient habituellement votre limite de crédit. Un dépôt de 500 $ donne une limite de 500 $, et la carte est déclarée aux agences exactement comme une carte ordinaire. C'est le premier pas le plus courant parce que vous contrôlez directement le taux d'utilisation.

- Un prêt pour bâtir le crédit (aussi vendu comme prêt garanti par l'épargne) vous prête une petite somme qui reste dans un compte bloqué pendant que vous faites des paiements mensuels fixes. Ces paiements à tempérament sont déclarés aux agences et ajoutent de la diversité au crédit.

- Devenir utilisateur autorisé ajoute votre nom à la carte existante d'un membre de la famille. L'effet dépend de l'émetteur, car tous les émetteurs canadiens ne déclarent pas l'activité de l'utilisateur autorisé, et tout paiement manqué par le titulaire principal peut se retrouver à votre dossier.

- La déclaration du loyer et du téléphone transforme des paiements que vous faites déjà en historique déclaré, mais seulement par un service qui les transmet à une agence. Un loyer versé directement au propriétaire n'est habituellement pas déclaré de lui-même.

| Outil | Coût de départ | Déclaré aux deux agences | Délai typique avant une cote | Idéal pour |

|---|---|---|---|---|

| Carte de crédit garantie | Dépôt remboursable (souvent 200 $ à 500 $) | Habituellement oui | 3 à 6 mois | La plupart des gens qui partent de zéro |

| Prêt pour bâtir le crédit | Petits paiements bloqués | Habituellement oui | 3 à 6 mois | Ajouter de la diversité sans carte |

| Utilisateur autorisé sur une carte familiale | Aucun | Selon l'émetteur | Variable | Jeunes adultes avec un proche disposé |

| Service de déclaration de loyer ou de téléphone | Faibles frais mensuels | Selon le service | Variable | Locataires aux paiements réguliers |

À quoi ressemble la construction du crédit, mois après mois

Une construction réaliste à partir de zéro utilise une petite carte garantie, gardée bien sous sa limite et remboursée à chaque cycle. Supposons que vous ouvriez une carte garantie avec un dépôt de 500 $, ce qui donne une limite de 500 $. Vous y mettez environ 75 $ de dépenses courantes chaque mois, soit un taux d'utilisation de 15 %, et vous payez le relevé en entier avant l'échéance.

- Mois 1 à 3 : le compte commence à être déclaré. Vous êtes encore probablement sans dossier ou à peine évaluable.

- Mois 3 à 6 : une cote apparaît habituellement une fois que l'agence a assez d'historique.

- Mois 12 à 24 : avec des paiements à temps ininterrompus et une faible utilisation, la cote atteint souvent la fourchette « bon » de 660 et plus.

Un piège à prévoir : les agences relèvent souvent votre solde à la date du relevé, et non à la date d'échéance. Si vous portez 450 $ sur cette carte de 500 $ et la payez en entier quelques jours plus tard, l'agence peut tout de même inscrire un taux d'utilisation de 90 % pour ce mois. Payer avant la clôture du relevé, ou garder le solde bas tout le mois, maintient le taux d'utilisation déclaré à un bas niveau.

Par où commencez-vous ?

Le meilleur premier geste dépend de la raison pour laquelle vous n'avez pas encore de cote, alors adaptez l'outil à votre situation plutôt que de copier une liste de conseils génériques. Quatre points de départ couvrent la plupart des gens qui arrivent sur cette page.

| Votre situation | Meilleur premier produit | Pourquoi il convient | Échéancier réaliste |

|---|---|---|---|

| Étudiant ou jeune adulte, sans dossier | Carte étudiante, ou utilisateur autorisé sur la carte d'un parent | Limites basses et approbation facile; le long historique d'un parent peut aider si l'émetteur le déclare | Cote en 3 à 6 mois; fourchette « bon » en 1 à 2 ans |

| Nouvel arrivant au Canada | Carte de crédit garantie liée à votre NAS | L'historique étranger ne se transfère pas, alors vous ouvrez un nouveau dossier canadien | Cote en 3 à 6 mois une fois la déclaration commencée |

| Travailleur autonome ou à la demande, dossier mince | Carte garantie et petit prêt pour bâtir le crédit | Ajoute un historique renouvelable et à tempérament pour une meilleure combinaison | Cote en 3 à 6 mois; la combinaison se bâtit sur la première année |

| Reconstruction après des paiements manqués ou une proposition de consommateur | Carte garantie, faible utilisation, patience | Les anciens éléments disparaissent sur 6 à 7 ans pendant que le nouvel historique s'accumule | Progressif; gains visibles en 12 mois, pleine reprise sur des années |

La reconstruction mérite une note de plus. Une proposition de consommateur (un règlement de dettes officiel en vertu de la Loi sur la faillite et l'insolvabilité) et la plupart des paiements manqués restent à votre dossier canadien jusqu'à six ou sept ans. Vous ne pouvez pas les effacer d'avance, mais vous pouvez commencer à bâtir un historique positif dès maintenant afin qu'un dossier sain soit déjà en place lorsque les anciens éléments disparaissent.

Quelles erreurs de constitution de crédit faut-il éviter ?

Les erreurs les plus courantes sont de porter un solde volontairement, de présenter plusieurs demandes en même temps et de fermer votre première carte dès que vous êtes admissible à une meilleure. Une bonne partie des conseils qui circulent sur la construction du crédit sont soit des mythes, soit carrément nuisibles :

- « Il faut porter un solde pour bâtir du crédit. » Faux. Payer en entier chaque mois bâtit l'historique tout aussi bien et ne vous coûte aucun intérêt. Les agences récompensent le paiement à temps, pas la dette impayée.

- « Il faut s'endetter pour bâtir du crédit. » Faux. De petits achats payés en entier déclarent la même activité que de gros soldes. Bâtir du crédit repose sur une déclaration constante, pas sur un emprunt élevé.

- Présenter plusieurs cartes ou prêts en même temps. Chaque demande peut ajouter une demande ferme, et un groupe de demandes en peu de temps peut freiner votre nouvelle cote. Espacez les demandes.

- Fermer votre première carte après avoir obtenu une plus belle. La fermer raccourcit l'âge moyen de vos comptes et réduit votre crédit disponible, ce qui abaisse généralement la cote. Gardez le premier compte ouvert et actif.

- Croire que vérifier sa cote la fait baisser. Vérifier sa propre cote est une demande discrète sans effet. Vérifiez-la gratuitement et contestez toute erreur directement auprès de l'agence (ACFC).

Bâtir une cote de crédit est lent et sans éclat, et c'est la réponse honnête : un compte déclaré, une faible utilisation, des paiements à temps et du temps. Les dossiers minces sont justement là où les modèles automatisés ont tendance à répondre « non », faute d'historique suffisant. Chez Sphera Credit, nous concevons une technologie de prêt qui aide les prêteurs à évaluer les emprunteurs avec exactitude et à expliquer leurs décisions, y compris pour les personnes dont le dossier est encore mince. Le but n'est pas un oui plus rapide; c'est un oui juste et bien raisonné, pour qu'un court historique de crédit soit compris dans son contexte plutôt que traité comme un refus automatique.