Quelle est la cote de crédit la plus élevée?

La cote de crédit la plus élevée au Canada est 900, le sommet de l'échelle de 300 à 900 utilisée par les cotes Equifax et TransUnion. Une cote de crédit est un nombre à trois chiffres que les prêteurs utilisent pour estimer la probabilité que vous remboursiez à temps l'argent emprunté, et 900 est le plafond théorique des échelles des agences canadiennes (Equifax Canada, ACFC).

Ce plafond est surtout théorique. Presque personne n'atteint 900, et vous n'en avez pas besoin. Une cote est un nombre mouvant qui se met à jour chaque fois que votre dossier de crédit change, alors atteindre le maximum exact et le maintenir est quasi impossible. Ce qui compte bien davantage, c'est le palier de prêt dans lequel vous vous situez, et le palier supérieur commence bien en dessous de 900.

Voici où se situent les paliers canadiens pour la plupart des prêteurs :

| Fourchette | Étiquette | Ce que cela signifie pour vous |

|---|---|---|

| 760 - 900 | Excellent | Meilleurs taux affichés; approbation simple |

| 725 - 759 | Très bon | La plupart des produits de premier ordre offerts |

| 660 - 724 | Bon | Fourchette d'admissibilité courante |

| 560 - 659 | Passable | Options limitées; prêteurs alternatifs probables |

| 300 - 559 | Faible | Produits garantis ou à risque seulement |

Remarquez que le palier « excellent » commence à 760 et se rend jusqu'à 900. Pour un prêteur, une cote de 765 et une cote de 900 se trouvent dans la même case. Ce seul fait transforme la vraie question derrière « quelle est la cote de crédit la plus élevée », qui est habituellement « jusqu'où dois-je réellement grimper? ».

La cote de crédit la plus élevée est-elle 900 ou 850?

900 et 850 sont tous deux exacts, parce que le Canada compte deux maximums différents selon la cote utilisée. Les cotes que vous consultez gratuitement plafonnent à 900, tandis que de nombreux prêteurs utilisent une cote FICO qui plafonne à 850. Voir les deux chiffres est la source de confusion la plus fréquente, et personne n'a tort.

La cote gratuite de votre application bancaire ou d'un service comme Borrowell est habituellement la cote de risque Equifax (Equifax Risk Score) ou la cote TransUnion CreditVision, toutes deux bâties sur une échelle de 300 à 900. Lorsque vous demandez réellement un prêt hypothécaire, un prêt auto ou une carte de crédit, le prêteur peut plutôt commander une cote FICO, que Fair Isaac construit sur une échelle de 300 à 850 à partir des mêmes données du dossier de crédit (Fair Isaac). Même dossier, modèle différent, maximum différent.

| Cote possible | Fournisseur | Échelle | Maximum | Où vous la voyez |

|---|---|---|---|---|

| Cote de risque Equifax | Equifax Canada | 300 - 900 | 900 | Applications gratuites, Borrowell, directement chez Equifax |

| TransUnion CreditVision | TransUnion Canada | 300 - 900 | 900 | Applications gratuites, Credit Karma, directement chez TransUnion |

| Cote FICO | Fair Isaac (via une agence) | 300 - 850 | 850 | Consultée par plusieurs prêteurs à la demande |

Voilà pourquoi le nombre dans votre application et le nombre cité par un prêteur peuvent différer de 20 à 60 points même si rien dans votre historique n'a changé. Les agences et Fair Isaac ont chacune choisi leur propre échelle et n'ont jamais normalisé un plafond unique. Pour une comparaison plus détaillée des maximums au Canada et aux États-Unis, voyez quelle est la cote de crédit maximale. Pour savoir si le 900 canadien est un jour atteint, voyez un pointage de crédit de 900 est-il possible.

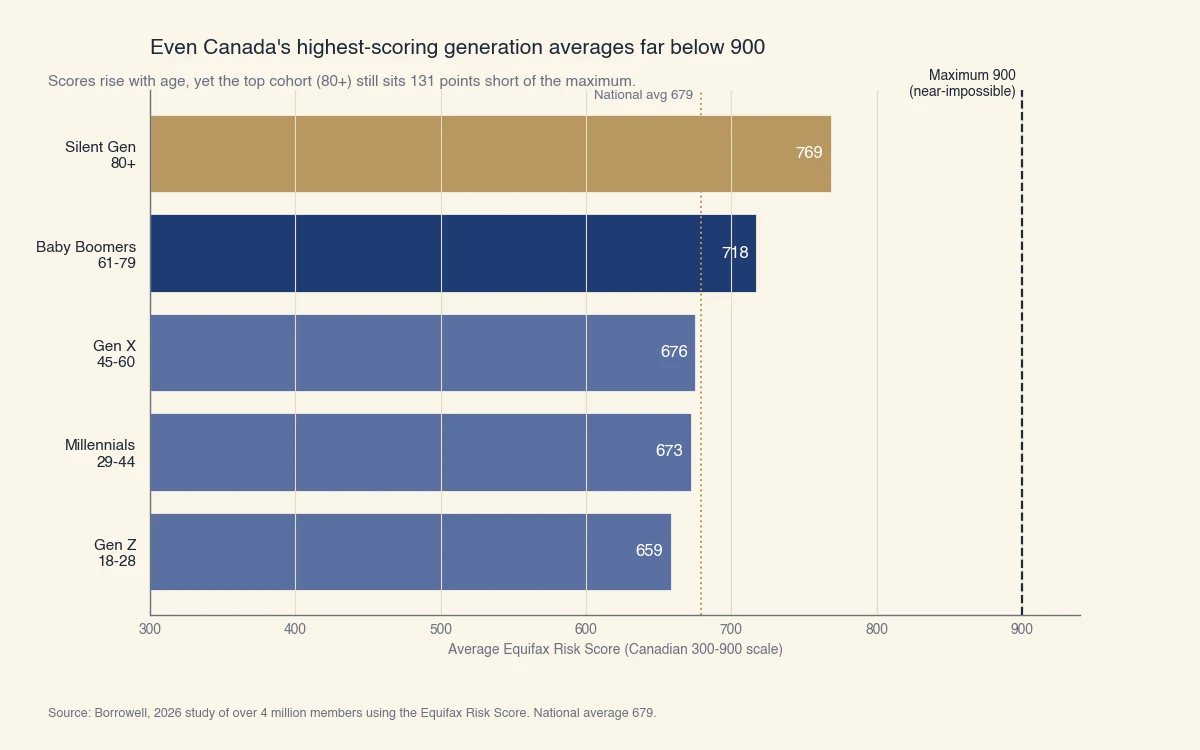

Quelle est la rareté d'une cote de crédit de 900 au Canada?

Un 900 est extraordinairement rare, et même le groupe de Canadiens le mieux coté affiche une moyenne bien en dessous. Selon les données de Borrowell tirées de plus de 4 millions de membres utilisant la cote de risque Equifax, la cote de crédit moyenne au Canada est de 679, et les personnes de 80 ans et plus, le groupe le mieux coté, affichent une moyenne de seulement 769 (Borrowell).

Les cotes montent avec l'âge parce que l'historique de crédit compte pour environ 15 % d'une cote, et les Canadiens plus âgés ont simplement eu plus de décennies pour bâtir un dossier sans faille. Pourtant, même toute une vie d'historique ne hisse la moyenne qu'à 769, soit 131 points sous le maximum.

Source : Borrowell, étude de 2026 portant sur plus de 4 millions de membres selon la cote de risque Equifax.

Ce qu'il faut en retenir, ce n'est pas que les Canadiens ont un mauvais crédit. C'est que le sommet de l'échelle est conçu pour être quasi inatteignable. Un modèle qui laisserait un grand nombre de personnes atteindre 900 perdrait sa capacité à séparer les meilleurs dossiers des dossiers simplement excellents. Le maximum existe comme une limite, pas comme une cible réaliste.

Qu'est-ce qui distingue une cote très élevée d'une cote parfaite?

Pas le comportement, surtout la profondeur du dossier et le moment choisi. Une personne dans le bas des 800 paie déjà chaque facture à temps et garde de faibles soldes. Franchir la dernière portion vers 900 exige généralement :

- Un historique de crédit qui se mesure en décennies, pas en années.

- Aucun paiement en retard sur aucun compte durant toute la période de déclaration.

- Un taux d'utilisation du crédit, la part du crédit disponible que vous utilisez, sous 10 % et souvent sous 5 % le jour où la cote est générée.

- Un mélange sain de crédit renouvelable (cartes de crédit) et de crédit à tempérament (prêts à versements fixes).

- Presque aucune nouvelle demande au cours des une ou deux dernières années.

Chacun de ces facteurs doit s'aligner au même moment où l'agence calcule la cote. Voilà pourquoi les personnes disciplinées plafonnent souvent dans le bas ou le milieu des 800 plutôt que de toucher le plafond.

Vaut-il la peine de viser une cote de crédit parfaite?

Pour presque tout le monde, viser un 900 parfait n'en vaut pas la peine, parce que les prêteurs cessent de récompenser les cotes plus élevées dès que vous atteignez le palier excellent, autour de 760. La croyance courante voulant qu'un chiffre plus grand débloque toujours une meilleure entente est le mythe le plus coûteux au sujet des cotes de crédit, et il est faux d'une manière précise et mesurable.

Les prêteurs canadiens classent les demandeurs dans des paliers de tarification plutôt que de tarifer chaque point individuellement. Franchissez le palier supérieur et vous obtenez le meilleur taux offert par le prêteur, que votre cote soit 765 ou 900. Les points supplémentaires sont réels, mais ils n'achètent rien.

Prenons deux personnes qui demandent le même prêt hypothécaire :

- Personne A a une cote de 765. Elle se classe dans le palier supérieur du prêteur et reçoit le meilleur taux affiché.

- Personne B a une cote de 850. Elle se classe aussi dans le palier supérieur et reçoit le même meilleur taux affiché.

La personne B a mis des années à gagner 85 points de plus, et sur ce prêt hypothécaire ils ne lui font rien économiser. Son effort supplémentaire a produit un plus beau chiffre, pas un meilleur prêt. Voilà pourquoi le plafond pratique pour un emprunteur canadien se situe plus près de 760 que de 900.

C'est aussi important parce qu'une cote n'est qu'un intrant parmi d'autres. Les prêteurs évaluent l'ensemble du dossier : revenu, stabilité d'emploi, dettes existantes et les ratios entre eux. C'est justement là que Sphera Credit concentre ses efforts, en aidant les prêteurs à lire fidèlement le portrait complet d'un emprunteur plutôt que de le réduire aux derniers points d'une cote. Quand une personne se trouve juste à l'extérieur d'un palier ou juste en dehors des critères habituels de crédit, c'est la lecture fidèle qui protège à la fois l'emprunteur et le prêteur, pas la chasse à un chiffre parfait.

Il y a une exception honnête. Si la cote elle-même vous garde motivé à rester discipliné, la traiter comme un jeu à long terme est sans danger et même utile. Ne vous attendez tout simplement pas à ce que le saut de 800 à 900 vous fasse économiser de l'argent.

Comment atteindre la cote de crédit la plus élevée?

Atteindre le sommet de l'échelle exige un dossier long, sans faille et à faible utilisation, bâti sur de nombreuses années, avec les cinq facteurs de notation près de leur meilleur en même temps. Il n'y a pas de raccourci ni de produit à acheter pour y arriver plus vite (Equifax Canada, TransUnion Canada).

Le parcours réaliste ressemble à ceci :

- Années 1 à 2. Ouvrez une première carte ou un produit de démarrage de crédit et payez chaque facture à temps. La plupart des nouveaux dossiers atteignent 660 à 700 durant cette période.

- Années 3 à 5. Ajoutez un deuxième produit de crédit pour bâtir un mélange, et gardez l'utilisation sous 30 % sur chaque carte. Les cotes atteignent souvent 720 à 760.

- Années 6 à 10. Conservez les mêmes comptes, poussez l'utilisation sous 10 % et évitez les demandes hors de vrais besoins. Les cotes atteignent souvent 780 à 820.

- Années 10 et plus. Un long historique compose. Avec une utilisation sous 5 %, aucun nouveau compte et aucun paiement en retard, les cotes peuvent atteindre le milieu des 800 et, rarement, approcher 900.

Un seul paiement manqué remet le compteur à zéro sur plusieurs facteurs. Une demande ferme, la vérification de crédit qu'un prêteur effectue quand vous faites une demande, retranche quelques points temporairement, et un paiement en retard de 30 jours peut coûter bien plus cher et rester à votre dossier pendant six à sept ans. Pour la mécanique complète de la façon dont le nombre est bâti, voyez comment la cote de crédit est calculée. Pour des gains pratiques plus rapides plutôt qu'une course au plafond, voyez comment augmenter votre cote de crédit.

Ce qui ne vous aide pas à grimper

Quelques mythes répandus à abandonner :

- Garder un petit solde pour « montrer de l'activité ». Payer votre relevé au complet ne nuit pas à votre cote, et reporter un solde fait monter l'utilisation. Payez au complet.

- Fermer de vieilles cartes de crédit. Fermer votre plus ancienne carte réduit l'âge moyen de vos comptes et diminue votre crédit disponible, ce qui fait grimper l'utilisation. Les deux nuisent.

- Consulter souvent votre propre cote. Consulter votre cote est une demande discrète sans aucun effet. Seules les demandes fermes des prêteurs coûtent des points.

- Payer pour de la réparation de crédit. Ces services ne peuvent rien faire que vous ne pouvez faire vous-même gratuitement, et l'ACFC comme les défenseurs des consommateurs mettent en garde contre eux (ACFC).

Le nombre est un signal, pas le but. Visez le palier excellent, gardez des habitudes stables et laissez la cote se construire d'elle-même.