Quelle est la cote de crédit la plus élevée possible?

La cote de crédit la plus élevée possible est de 850 sur les modèles de base FICO et VantageScore que presque tout le monde consulte, et de 900 sur les scores FICO spécialisés que certains prêteurs auto et émetteurs de cartes utilisent. Le chiffre que vous voyez dans une application bancaire suit presque toujours une échelle de 300 à 850, donc en pratique 850 est la cote parfaite (myFICO, CFPB).

Une cote de crédit est un nombre à trois chiffres que les prêteurs utilisent pour estimer la probabilité que vous remboursiez à temps l'argent emprunté. Le mot « possible » dans cette question a deux réponses honnêtes, car le plafond dépend du modèle qui vous évalue :

| Modèle de score | Où vous le voyez | Échelle | Cote la plus élevée |

|---|---|---|---|

| FICO Score 8 / 9 / 10 | Applications bancaires, suivi gratuit | 300 - 850 | 850 |

| VantageScore 3.0 / 4.0 | Credit Karma, nombreux outils gratuits | 300 - 850 | 850 |

| FICO Auto Score 8 | Demandes des prêteurs auto | 250 - 900 | 900 |

| FICO Bankcard Score 8 | Demandes des émetteurs de cartes | 250 - 900 | 900 |

La réponse courte est donc 850 pour le score que vous pouvez voir et suivre vous-même, et 900 comme maximum absolu sur les scores spécialisés qui travaillent en coulisses. Pour la ventilation complète des plafonds modèle par modèle, y compris l'ancienne échelle VantageScore qui atteignait jadis 990, consultez la cote de crédit la plus élevée que vous pouvez avoir. Les questions les plus utiles pour la plupart des lecteurs sont : à quel point une cote parfaite est-elle rare, qui l'atteint, et est-ce réaliste pour vous?

À quel point une cote de crédit parfaite est-elle rare?

Un 850 parfait est rare : environ 1,76 % des consommateurs américains détenaient une cote FICO de 850 en mars 2025, la proportion la plus élevée depuis 2009, selon Experian. Cela équivaut à environ une personne sur 57 parmi les adultes ayant un score (Experian).

La rareté est la partie que la plupart des articles omettent, et elle recadre toute la question. Un crédit « excellent » est courant; un chiffre littéralement parfait ne l'est pas. Environ 23 % des consommateurs ayant une cote se situent à 800 ou plus (Experian), pourtant moins de 2 % atteignent le plafond. L'écart entre « palier supérieur » et « parfait » est là où passent des années de discipline supplémentaire.

La proportion de cotes parfaites a d'ailleurs augmenté. Experian note que le chiffre de 1,76 % est le plus élevé depuis 2009, un rebond porté par de faibles taux de défaillance et des années de remboursement des soldes renouvelables par les consommateurs. Ce contexte compte : une cote parfaite est plus accessible aujourd'hui qu'il y a dix ans, mais elle reste quelque chose que moins d'un adulte sur 50 détient à un moment donné. L'atteindre est un jeu de longue haleine qui se mesure en années d'historique impeccable, pas en semaines d'optimisation.

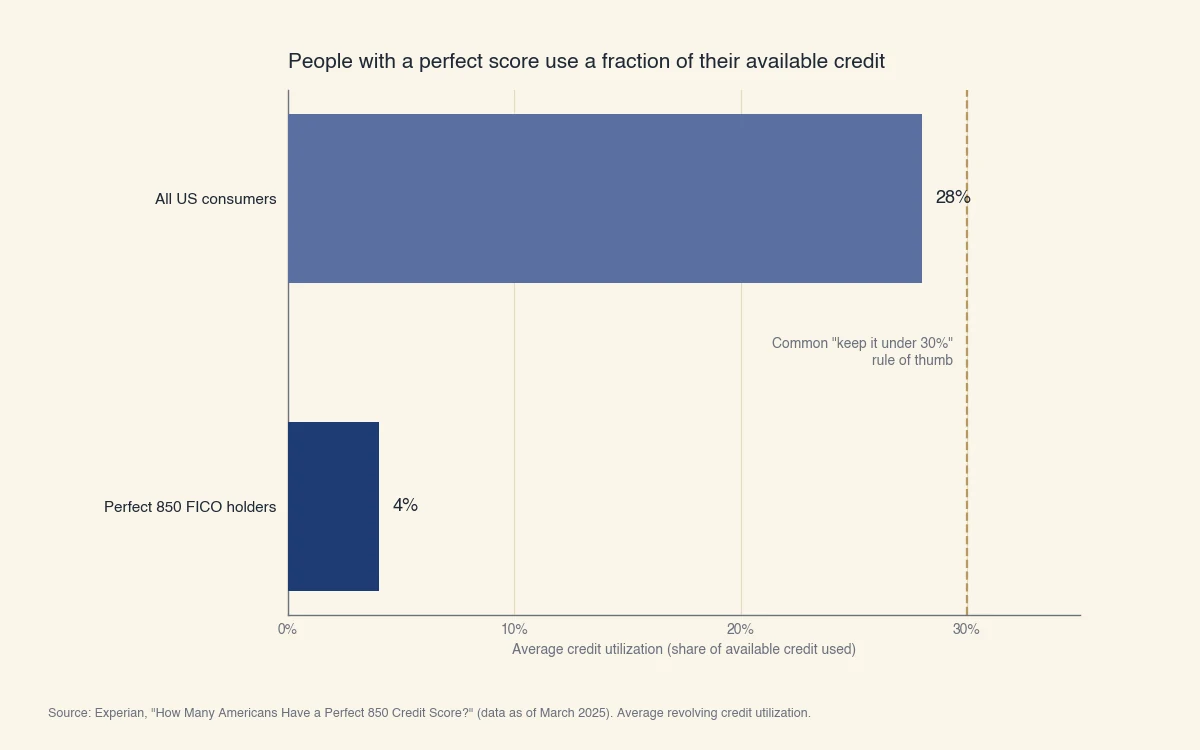

Un comportement distingue le groupe des cotes parfaites plus que tout autre : la faible part de leur crédit disponible qu'ils utilisent. Le taux d'utilisation du crédit est la part de vos limites de crédit que vous portez comme solde, et les personnes à 850 la maintiennent bien en deçà de la règle courante du « moins de 30 % ».

Source : Experian, « How Many Americans Have a Perfect 850 Credit Score? » (données de mars 2025). Taux d'utilisation moyen du crédit renouvelable des titulaires d'une cote FICO de 850 par rapport à l'ensemble des consommateurs américains.

La perfection est aussi une cible mouvante. Un 850 est un instantané, pas un rang permanent. Un nouveau compte, un solde de relevé plus élevé ou un seul paiement manqué peuvent faire chuter une cote parfaite, et bien des gens franchissent 850 un mois pour redescendre le suivant. Le plafond est atteignable; y rester accroché est la partie rare.

Qui atteint réellement la cote de crédit la plus élevée?

Les personnes ayant un 850 parfait partagent un profil clair : très faible utilisation, plusieurs comptes détenus depuis longtemps, un dossier de paiement impeccable et aucune mention défavorable. Les données d'Experian de mars 2025 montrent que le groupe des cotes parfaites diffère nettement du consommateur moyen (Experian).

| Mesure | Titulaires d'un 850 parfait | Ensemble des consommateurs américains |

|---|---|---|

| Taux d'utilisation moyen | 4 % | 28 % |

| Nombre moyen de cartes de crédit | 5,7 | 3,7 |

| Solde moyen des cartes de crédit | 3 028 $ | 6 618 $ |

| Comptes en souffrance en moyenne | 0 | 1,6 |

Deux détails ressortent. D'abord, les personnes à 850 détiennent plus de cartes que la moyenne, pas moins, ce qui montre qu'avoir plusieurs comptes n'est pas le problème; y porter des soldes élevés l'est. Ensuite, leur utilisation avoisine 4 %, pas « moins de 30 % ». Elles ne longent pas la règle du pouce, elles en sont loin.

La géographie suit la stabilité financière plutôt qu'une astuce de crédit. L'Ouest (2,1 %) et le Nord-Est (2,01 %) affichent la plus forte part de cotes parfaites, devant le Midwest (1,83 %) et le Sud (1,33 %). À l'échelle des régions métropolitaines, Boulder, au Colorado, mène avec 3,25 %, suivie des métropoles de la Silicon Valley, San Jose (3,18 %) et San Francisco (3,12 %) (Experian). Des revenus plus élevés et des dossiers de crédit plus anciens et mieux établis se concentrent dans ces régions, ce qui est exactement ce que la cote mesure vraiment.

Une cote de crédit parfaite est-elle possible pour vous?

Savoir si 850 est réellement à votre portée dépend moins de l'effort que de l'âge et de la propreté de votre dossier de crédit. Comme la durée de l'historique de crédit compte pour 15 % d'une cote FICO et que le palier supérieur récompense des comptes vieux de plusieurs décennies, la réponse honnête varie selon le profil de l'emprunteur (myFICO).

- Dossier mince ou jeune (historique de moins de 5 ans). Atteindre 850 bientôt est improbable, car la cote ne vous a pas encore crédité d'un long parcours. Une cible réaliste à court terme se situe dans la haute fourchette des 700. Des paiements à temps et une utilisation sous 10 % vous mèneront dans la fourchette excellente; le temps fait le reste.

- Dossier épais et de longue date (10 ans et plus, aucun paiement manqué). Une cote parfaite est vraiment atteignable. Gardez l'utilisation près ou sous 5 %, évitez les nouvelles demandes avant un gros prêt et laissez vos plus vieux comptes ouverts. Bien des gens de ce groupe touchent 850 sans effort.

- En rétablissement après un paiement en retard. Un seul paiement en retard de 30 jours réinitialise la progression vers le palier supérieur. Les prêteurs pondèrent lourdement un paiement récemment manqué pendant 12 à 24 mois, et la mention reste au dossier jusqu'à sept ans. Il n'y a aucun moyen d'accélérer cela au-delà de paiements réguliers à temps et du temps.

Les cinq facteurs qui déterminent votre position sont les mêmes pour tous : l'historique de paiement (35 %), les montants dus (30 %), la durée de l'historique de crédit (15 %), la composition du crédit (10 %) et le nouveau crédit (10 %). Pour une routine étape par étape qui fait grimper une cote le plus vite, consultez comment augmenter votre cote de crédit rapidement. Si vos scores diffèrent d'une application à l'autre et que vous ne savez pas lequel « le plus élevé » s'applique, savoir si une cote FICO est la même chose qu'une cote de crédit l'explique.

Vaut-il la peine de viser la cote la plus élevée possible?

Pour presque tout le monde, non : les meilleurs taux d'intérêt arrivent bien avant 850, alors les derniers points n'achètent rien. La plupart des prêteurs offrent leur meilleur prix aux emprunteurs de la haute fourchette des 700, ce qui signifie qu'une cote de 760 à 800 et un 850 parfait obtiennent habituellement le même taux, la même mensualité et les mêmes intérêts totaux (Experian).

La cible pratique n'est pas le maximum. C'est la cote la plus basse qui atteint encore le palier de prix supérieur, soit environ 760 à 780 pour la plupart des prix hypothécaires et de prêts. Nous détaillons le calcul exact en dollars sur un prêt hypothécaire de 400 000 $, en montrant pourquoi un 780 et un 850 coûtent la même chose à emprunter, dans vaut-il la peine de viser la cote de crédit la plus élevée.

Il y a une bonne raison de viser plus haut malgré tout : une cote parfaite est un repère personnel utile. Si suivre le chiffre vous garde discipliné à payer en entier et à garder de faibles soldes, l'habitude vaut bien plus que les 70 derniers points. La cote est un signal de cette discipline, pas la récompense elle-même. Chez Sphera Credit, nous concevons des outils de décision de crédit pour les prêteurs justement parce qu'un seul chiffre ne raconte jamais toute l'histoire d'un emprunteur, et c'est aussi vrai quand vous regardez la vôtre.