Comment calcule-t-on un taux d'intérêt ?

Trois formules couvrent presque tous les calculs de taux d'intérêt dont un emprunteur ou un épargnant a besoin: intérêts simples (I = P × r × t), intérêts composés (A = P × (1 + r/n)^(nt)) et la formule standard d'amortissement pour les mensualités. La bonne formule dépend du produit. Les comptes d'épargne bancaires utilisent les intérêts composés. La plupart des cartes de crédit et des hypothèques utilisent capitalisation et amortissement. Les vieux prêts personnels utilisent parfois encore les intérêts simples. Savoir quelle formule s'applique vous dit si le taux affiché est bien le taux que vous payez.

L'Agence de la consommation en matière financière du Canada publie des explications en langage clair pour chaque formule avec des exemples, et le Règlement sur le coût d'emprunt (banques) exige des prêteurs canadiens qu'ils divulguent les intérêts selon des définitions cohérentes entre produits (ACFC).

Pourquoi la formule choisie compte en dollars: l'écart entre intérêts simples et composés sur 10 000 $ pendant 5 ans à 5 % n'est que de 262 $. L'écart sur une hypothèque de 400 000 $ pendant 25 ans entre capitalisation mensuelle et semestrielle est d'environ 1 200 $. L'écart entre un taux hypothécaire de 5,50 % et de 6,50 % sur les mêmes 25 ans est d'environ 80 000 $. La convention de capitalisation compte moins que le taux affiché, mais pour les gros soldes et les longues périodes, chaque point de base apparaît.

Quelle est la formule des intérêts simples ?

La formule des intérêts simples est I = P × r × t, où I est l'intérêt accumulé, P est le capital, r est le taux annuel (en décimal) et t est le temps en années. Un prêt personnel de 5 000 $ à 8 % en intérêts simples sur 3 ans accumule 5 000 $ × 0,08 × 3 = 1 200 $ d'intérêts. Le remboursement total est le capital plus les intérêts: 6 200 $. Les intérêts simples ne se composent pas; le taux ne s'applique jamais qu'au capital initial. Les taux réels des prêts personnels varient beaucoup selon le prêteur, alors il vaut la peine de comparer quelle banque a le taux de prêt personnel le plus bas au Canada avant d'emprunter.

Quelle est la formule des intérêts composés ?

La formule des intérêts composés est A = P × (1 + r/n)^(n × t), où A est le montant futur, P le capital de départ, r le taux annuel, n le nombre de périodes de capitalisation par année et t le nombre d'années. Les intérêts composés capturent l'effet « intérêts sur intérêts » qui rend possibles l'épargne à long terme et la dette à long terme telles qu'elles fonctionnent.

Exemple pour un dépôt de 10 000 $ à un taux annuel de 5 % capitalisé annuellement pendant 5 ans:

A = 10 000 × (1 + 0,05/1)^(1 × 5) = 10 000 × 1,05^5 = 12 762,82 $

Comparons avec les intérêts simples au même taux:

I = 10 000 × 0,05 × 5 = 2 500 $, total A = 12 500 $

La capitalisation ajoute 262,82 $, soit environ 1 % du capital initial. Refaisons le calcul sur 25 ans:

- Composé: 10 000 $ × 1,05^25 = 33 864 $

- Simple: 10 000 $ + (10 000 $ × 0,05 × 25) = 22 500 $

- Écart dû à la capitalisation seule: 11 364 $, plus que le dépôt initial

C'est pourquoi les directives de coût d'emprunt de l'ACFC utilisent les formules composées par défaut, et pourquoi les taux à court terme et à long terme se comportent si différemment.

Qu'est-ce que le taux annuel effectif ?

Le taux annuel effectif (TAE) traduit un taux nominal et une convention de capitalisation en un seul taux annuel équivalent qui produit le même rendement quand il est composé une seule fois. La formule:

TAE = (1 + r_nominal / n)^n − 1

Un taux de 6 % capitalisé mensuellement: (1 + 0,06/12)^12 − 1 = 6,168 %. Le même 6 % nominal capitalisé quotidiennement: (1 + 0,06/365)^365 − 1 = 6,183 %. Le TAE rend comparables des produits avec différents calendriers de capitalisation. Les cartes de crédit canadiennes affichent typiquement le taux nominal mais c'est le TAE que vous payez réellement si vous reportez un solde.

Comment l'intérêt est-il calculé sur une hypothèque canadienne ?

Les hypothèques canadiennes capitalisent semestriellement (deux fois par année) en vertu d'une loi fédérale, même si la plupart sont payées mensuellement. La Loi sur l'intérêt du Canada (L.R.C., 1985, ch. I-15) impose la règle de capitalisation semestrielle pour les hypothèques résidentielles, et les prêteurs convertissent le taux nominal semestriel au taux mensuel équivalent en utilisant (1 + r/2)^(1/6) − 1. Un taux nominal canadien de 6 % a un équivalent mensuel de 0,4939 % (contre 0,5000 % pour une véritable capitalisation mensuelle).

Le calcul a son importance. Voici comment le même taux nominal se comporte sous les deux conventions sur une hypothèque de 400 000 $ sur 25 ans:

| Convention | Taux mensuel | Mensualité | Intérêts totaux payés |

|---|---|---|---|

| Capitalisation mensuelle (style américain) | 0,5000 % | 2 577,21 $ | 373 162 $ |

| Capitalisation semestrielle (canadienne) | 0,4939 % | 2 557,10 $ | 367 131 $ |

La convention canadienne épargne à l'emprunteur environ 6 000 $ d'intérêts sur la durée d'une hypothèque au même taux affiché. C'est pourquoi une hypothèque canadienne à 6 % est structurellement un peu moins chère qu'une hypothèque américaine à 6 %, même si les comparaisons de taux affichés signalent rarement la différence.

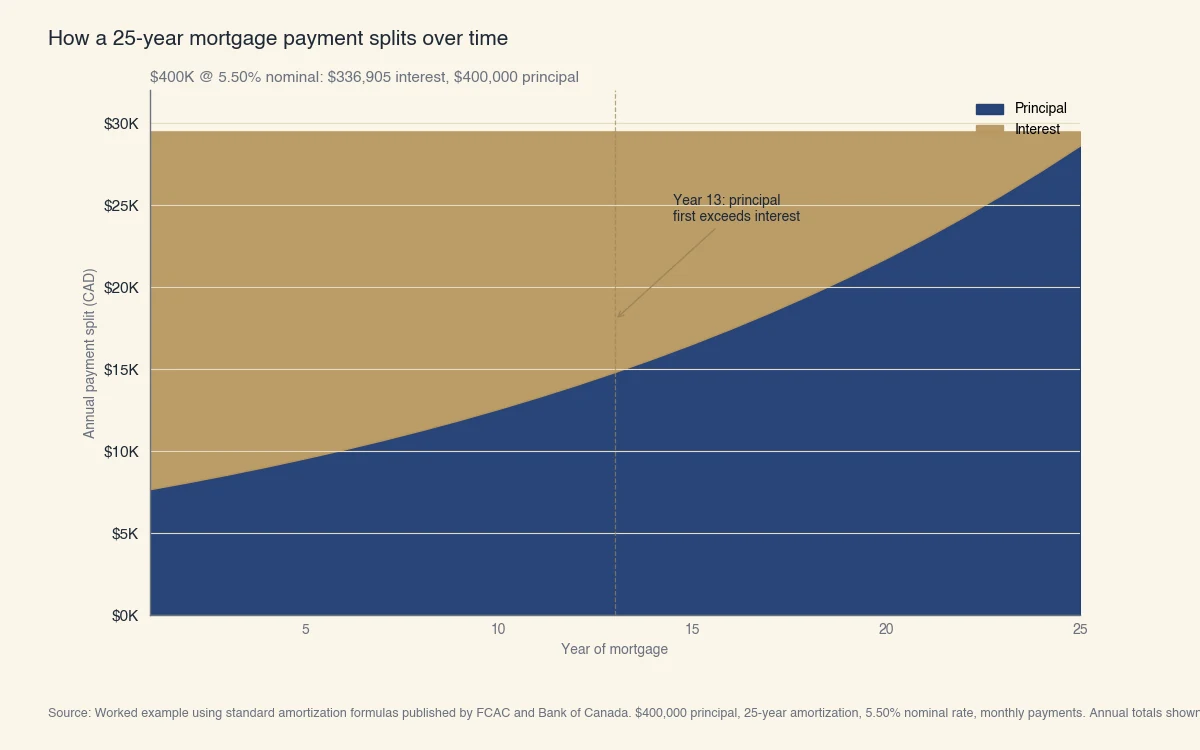

Le graphique ci-dessous montre l'hypothèque canadienne standard de 400 000 $ sur 25 ans à un taux nominal de 5,50 %, en répartissant chaque année du paiement entre capital remboursé et intérêts payés. Les premières années sont dominées par les intérêts parce que le solde est élevé; les dernières années sont dominées par le capital parce que le solde a diminué.

Source : Exemple chiffré utilisant les formules d'amortissement standard publiées par l'ACFC et la Banque du Canada. Capital de 400 000 $, amortissement de 25 ans, taux nominal de 5,50 %, paiements mensuels. Totaux annuels affichés.

Le croisement à l'année 13 est un repère utile de planification. Les emprunteurs qui prévoient vendre ou refinancer bien avant l'année 13 paient surtout des intérêts et n'ont accumulé que peu de capital par amortissement seul. Les emprunteurs qui dépassent l'année 13 réduisent le capital plus vite que les intérêts ne s'accumulent, ce qui se cumule en leur faveur sur le reste du terme.

Quelle est la formule d'amortissement d'un prêt ?

La formule standard d'amortissement calcule la mensualité fixe qui rembourse entièrement un prêt sur sa durée, étant donné le capital, le taux et le nombre de paiements: M = P × [r × (1 + r)^n] / [(1 + r)^n − 1], où M est la mensualité, P le capital, r le taux périodique (mensuel) et n le nombre total de paiements.

Exemple chiffré pour une hypothèque de 400 000 $ à 5,50 % nominal annuel sur 25 ans (capitalisation semestrielle canadienne):

- Convertir le taux nominal semestriel en taux mensuel:

r = (1 + 0,055/2)^(1/6) − 1 = 0,004532(environ 0,4532 % par mois). - Total des paiements:

n = 25 × 12 = 300. - Appliquer la formule:

M = 400 000 × [0,004532 × 1,004532^300] / [1,004532^300 − 1]. - Résultat:

M ≈ 2 442 $par mois.

Pour un prêt à capitalisation mensuelle (style américain) au même taux nominal de 5,50 %:

r = 0,055 / 12 = 0,004583M = 400 000 × [0,004583 × 1,004583^300] / [1,004583^300 − 1]M ≈ 2 456 $par mois

La conclusion structurelle: la capitalisation mensuelle produit des paiements légèrement plus élevés que la capitalisation semestrielle canadienne au même taux nominal. Un emprunteur comparant des offres canadiennes et américaines devrait ajuster pour cette convention avant de supposer que le taux affiché plus bas est réellement moins cher.

Comment calculer les intérêts totaux sur la durée d'un prêt ?

Le raccourci est Intérêts totaux = (M × n) − P. Pour l'hypothèque canadienne ci-dessus:

Intérêts totaux = (2 442 $ × 300) − 400 000 $ = 732 600 $ − 400 000 $ = 332 600 $

Variez le taux et la sensibilité devient claire:

- 4,50 %: 267 400 $ d'intérêts totaux

- 5,50 %: 332 600 $ d'intérêts totaux

- 6,50 %: 400 800 $ d'intérêts totaux

Chaque point de pourcentage déplace les intérêts totaux de 66 000 $ à 80 000 $ sur un prêt de cette taille. C'est le coût d'attendre un cycle de plus pour refinancer, ou l'économie de négocier 25 points de base de moins sur le taux.

Comment calcule-t-on l'intérêt sur une carte de crédit ou une marge de crédit ?

La plupart des cartes de crédit canadiennes calculent l'intérêt en utilisant un taux périodique quotidien appliqué au solde quotidien moyen, mais la plupart offrent une période de grâce qui annule l'intérêt si le solde du relevé est payé en entier chaque mois. Les marges de crédit calculent l'intérêt de la même façon mais n'ont typiquement pas de période de grâce: l'intérêt s'accumule dès que les fonds sont retirés.

Le calcul du taux périodique quotidien d'une carte:

- Taux périodique quotidien (TPQ): taux annuel / 365. Une carte à 22 % de TAEG a un TPQ de 0,0603 % par jour.

- Solde quotidien moyen: somme du solde de chaque jour divisée par le nombre de jours du cycle.

- Intérêts facturés: TPQ × solde quotidien moyen × jours du cycle.

Un solde quotidien moyen de 1 500 $ sur une carte à 22 % TAEG sur un cycle de 30 jours accumule 0,000603 × 1 500 × 30 = 27,13 $ d'intérêts. Si le cycle se termine et que la carte n'est pas remboursée, ces 27,13 $ s'ajoutent au solde et commencent à accumuler leurs propres intérêts le jour suivant.

Les marges de crédit (HELOC, marge non garantie, marge d'opérations commerciale) calculent l'intérêt de la même façon par solde quotidien mais sans période de grâce. L'intérêt est typiquement débité du même compte à une date mensuelle fixe.

Et les taux variables ?

Un taux variable est fixé comme une marge au-dessus d'un indice publié (au Canada, habituellement le taux préférentiel). Quand la Banque du Canada change le taux directeur (voir la prochaine annonce de taux), les banques ajustent leur taux préférentiel et chaque produit à taux variable se reprice automatiquement. Le calcul est par ailleurs identique: les mêmes formules de capitalisation et d'amortissement s'appliquent au nouveau taux.

Les emprunteurs à taux variable devraient faire le calcul d'amortissement au taux d'aujourd'hui ET à un taux de stress (le minimum de la Ligne directrice B-20 du BSIF est 5,25 % ou le taux contractuel plus 200 points de base, selon le plus élevé) avant de signer, pour que le budget familial puisse survivre à une hausse de taux (BSIF). Les taux bougent aussi avec le cycle économique : en récession, la Banque du Canada réduit habituellement son taux directeur, ce qui abaisse vite les paiements variables mais peut laisser les taux fixes inchangés.

Résumé: quelle formule utiliser quand ?

La bonne formule d'intérêt est déterminée par ce que vous calculez: intérêts simples pour les prêts sans capitalisation, intérêts composés pour l'épargne, amortissement pour les mensualités d'un prêt à taux fixe, et taux annuel effectif pour comparer des produits avec différents calendriers de capitalisation. Le tableau ci-dessous associe chaque tâche courante à la formule dont elle a besoin.

| Si vous calculez | Utilisez |

|---|---|

| Intérêts totaux sur un prêt sans capitalisation | Intérêts simples: I = P × r × t |

| Valeur future d'un compte d'épargne | Intérêts composés: A = P × (1 + r/n)^(n × t) |

| Mensualité d'un prêt à taux fixe | Amortissement: M = P × r(1+r)^n / [(1+r)^n − 1] |

| Comparaison de taux à différentes capitalisations | Taux annuel effectif: (1 + r/n)^n − 1 |

| Intérêts totaux payés sur une hypothèque | (M × n) − P |

| Intérêts sur un solde renouvelable de carte | TPQ × solde quotidien moyen × jours |

Pour vérifier ces formules avec vos propres chiffres, utilisez le calculateur d'intérêts composés ou le calculateur de paiement hypothécaire.

La plupart des calculatrices de prêt et des applications bancaires modernes exécutent ces formules en arrière-plan. Connaître les formules ne remplace pas la calculatrice; cela vous permet de la valider et de reconnaître quand une divulgation de taux cache une capitalisation derrière un taux affiché bas.