Pourquoi des taux d'intérêt bas causent-ils l'inflation ?

Des taux d'intérêt plus bas rendent l'emprunt moins cher, ce qui incite les ménages à dépenser et les entreprises à investir, ce qui élève la demande totale. Quand cette demande dépasse la capacité productive de l'économie, les vendeurs haussent les prix et l'inflation monte. Le cadre de politique monétaire de la Banque du Canada traite cette chaîne taux-dépense-prix comme le principal mécanisme de transmission qu'elle contrôle (Banque du Canada). La relation tient en moyenne mais n'est ni instantanée ni automatique; le délai de transmission est d'environ 18 à 24 mois et la force de l'effet dépend de la position de l'économie par rapport à sa capacité.

La version en langage clair de la chaîne: la Banque du Canada baisse le taux à un jour de 25 points de base; les banques commerciales abaissent leur taux préférentiel; emprunter sur cartes de crédit, marges de crédit et nouvelles hypothèques devient moins cher; certains ménages décident d'acheter une maison ou une auto qu'ils reportaient; des entreprises devancent un achat d'équipement; cette dépense additionnelle frappe la même offre de biens et de main-d'œuvre; si l'offre ne peut suivre, les prix montent.

Pourquoi cela compte en pratique: le lien taux-inflation est la raison d'être de la Banque du Canada et la raison pour laquelle les taux hypothécaires changent. Comprendre le lien dit à un emprunteur pourquoi une baisse de taux maintenant se manifestera probablement dans des prix plus élevés dans 18 mois, et pourquoi une banque centrale qui hausse fortement aujourd'hui signale qu'elle s'attend à ce que l'inflation reste au-dessus de la cible sans intervention.

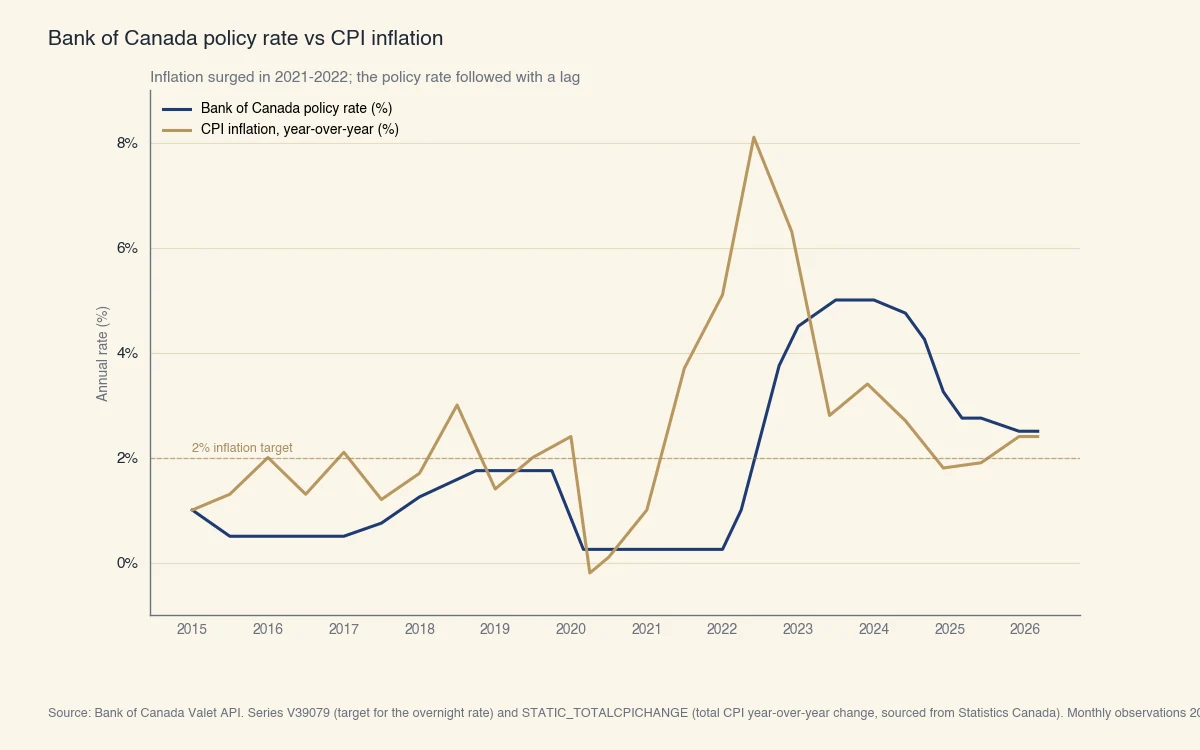

Le graphique ci-dessous montre le taux directeur de la Banque du Canada à côté de l'inflation IPC annuelle depuis 2015. La poussée d'inflation de 2021-2022 a été la plus rapide en 40 ans; le taux directeur a suivi environ six mois plus tard, culminant à 5,00 % à la mi-2023. En 2024-2025, l'inflation est revenue près de la cible de 2 % et le taux directeur a commencé à descendre.

Source : API Valet de la Banque du Canada. Série V39079 (cible du taux à un jour) et STATIC_TOTALCPICHANGE (variation IPC annuelle, source Statistique Canada). Observations mensuelles 2015 à 2026.

Comment fonctionne le lien taux-inflation, étape par étape ?

La Banque du Canada décrit la transmission de la politique monétaire comme cinq canaux liés: taux d'emprunt, taux de change, prix d'actifs, anticipations et disponibilité du crédit. Chaque canal transforme un changement du taux à un jour en un changement de la dépense, et ce changement de dépense en un changement d'inflation 12 à 24 mois plus tard.

Les cinq canaux de transmission:

- Taux d'emprunt. Un taux directeur plus bas abaisse le taux préférentiel, ce qui abaisse les TAEG des cartes, les taux des marges de crédit hypothécaire et les taux des nouvelles hypothèques. Les ménages et les entreprises font face à de la dette moins chère, donc ils en prennent davantage.

- Taux de change. Des taux canadiens plus bas par rapport aux taux étrangers rendent le dollar canadien moins attrayant pour les investisseurs étrangers, ce qui abaisse sa valeur de change. Les importations deviennent plus chères (ce qui hausse directement l'inflation) et les exportations canadiennes deviennent moins chères pour les étrangers (ce qui élève la demande).

- Prix d'actifs. Des taux plus bas haussent la valeur actuelle des actions, de l'immobilier et autres actifs. Les ménages qui possèdent des actifs en hausse se sentent plus riches et dépensent davantage (« effet de richesse »).

- Anticipations. Si les ménages et les entreprises croient que la banque centrale maintiendra une politique souple, ils anticipent l'inflation et agissent en conséquence: les travailleurs demandent de plus grosses augmentations, les vendeurs haussent les prix de manière préventive. Les anticipations peuvent être autoréalisatrices.

- Disponibilité du crédit. Des taux plus bas rendent les banques plus disposées à prêter, ce qui élargit l'offre de crédit accessible aux emprunteurs qui auraient été refusés à des taux plus élevés.

Les cinq canaux poussent dans la même direction: taux plus bas → plus de dépense → plus de demande → pression à la hausse sur les prix.

Pourquoi chaque baisse de taux ne cause-t-elle pas d'inflation ?

Des taux plus bas n'élèvent les prix que lorsque la croissance de la demande heurte la capacité productive de l'économie. Une façon stylisée de le voir: s'il y a 1 million d'autos invendues chez les concessionnaires et 100 000 ouvriers d'usine au chômage, une demande supplémentaire de 50 000 autos peut être satisfaite en réduisant l'inventaire et en embauchant une partie des chômeurs. Les prix bougent à peine. Si l'inventaire est à zéro et le chômage à 3 %, la même demande supplémentaire de 50 000 autos produit une enchère salariale, des pénuries de pièces et des prix plus élevés.

C'est pourquoi la relance pandémique de 2020 a produit très peu d'inflation en 2020-2021 (l'offre était profondément altérée mais la demande s'est effondrée d'abord), et pourquoi l'inflation a bondi en 2021-2022 (les chaînes d'approvisionnement peinaient à redémarrer pendant que l'épargne accumulée des ménages alimentait une dépense refoulée). Le même taux directeur a eu des effets différents selon le régime.

Pourquoi l'inflation canadienne a-t-elle bondi en 2021-2022 ?

L'épisode d'inflation 2021-2022 a combiné trois forces: la relance pandémique heurtant les contraintes d'offre pandémiques, un choc mondial des prix de l'énergie après l'invasion russe de l'Ukraine, et un fort rebond de la demande de services une fois les restrictions sanitaires levées. L'analyse de la Banque du Canada attribue des parts à peu près égales à la demande, à l'offre et à l'énergie en 2022 (Banque du Canada). Ce n'était pas un épisode d'inflation purement piloté par les taux, mais la réponse du taux directeur a néanmoins été l'outil central qui a ramené l'inflation à la baisse.

La progression en chiffres:

| Date | Taux directeur BdC | IPC YoY |

|---|---|---|

| Janv. 2021 | 0,25 % | 1,0 % |

| Janv. 2022 | 0,25 % | 5,1 % |

| Juin 2022 | 1,50 % | 8,1 % (sommet) |

| Janv. 2023 | 4,50 % | 5,9 % |

| Juill. 2023 | 5,00 % (sommet) | 3,3 % |

| Janv. 2024 | 5,00 % | 2,9 % |

| Déc. 2024 | 3,25 % | 1,8 % |

| Mars 2026 | 2,50 % | 2,4 % |

Le graphique en haut de cette page trace les mêmes données mensuellement. Le motif est la réponse canonique d'une banque centrale: maintenir des taux bas tant que l'inflation paraît transitoire, hausser fortement une fois qu'elle persiste, puis baisser une fois qu'elle est clairement revenue à la cible.

Qu'est-ce que la cible d'inflation ?

La cible d'inflation est la variation annuelle de l'Indice des prix à la consommation que la banque centrale tente d'atteindre en moyenne à moyen terme. La Banque du Canada et le gouvernement du Canada renouvellent la cible dans une entente quinquennale; la cible actuelle est 2 %, avec une fourchette de maîtrise de 1 % à 3 %.

La cible de 2 % n'est pas une particularité canadienne. La majorité des banques centrales d'économies avancées (Réserve fédérale américaine, Banque centrale européenne, Banque d'Angleterre, Banque de réserve de Nouvelle-Zélande, Banque du Japon depuis 2013) ciblent 2 % d'inflation. Le chiffre est empirique: assez bas pour que l'inflation n'érode pas significativement le pouvoir d'achat, assez haut pour donner à la banque centrale de la marge pour baisser les taux nominaux en récession sans heurter la borne du zéro.

Que se passe-t-il quand taux d'intérêt et inflation bougent en sens opposés ?

La relation des manuels va des taux à l'inflation par la demande, mais en pratique taux et inflation bougent souvent ensemble parce que la banque centrale réagit à l'inflation plutôt que de la causer. Le graphique en haut de cette page montre exactement cela: à partir de 2021, l'inflation a monté la première, puis le taux directeur a suivi. À partir de 2024, l'inflation a baissé la première, puis le taux directeur a suivi.

C'est pourquoi les graphiques de « la relation entre taux d'intérêt et inflation » peuvent paraître trompeurs. La corrélation naïve vous dit que la banque centrale est réactive, pas que des taux élevés causent une inflation élevée. Démêler correctement la relation exige de contrôler pour ce que la banque centrale prévoyait, ce que la série « Back to Basics » du FMI sur la politique monétaire détaille (FMI).

Qu'est-ce que la courbe de Phillips ?

La courbe de Phillips est l'observation empirique selon laquelle un faible chômage coïncide habituellement avec une inflation plus forte, et un chômage élevé coïncide habituellement avec une inflation plus faible. Elle porte le nom d'A.W. Phillips, qui a publié la relation pour le Royaume-Uni en 1958. Les versions modernes de la courbe ajoutent les anticipations d'inflation comme troisième variable, parce que la courbe originale de 1958 s'est rompue dans les années 1970 quand les anticipations d'inflation se sont découplées du chômage courant.

Pour 1990-2020, la courbe de Phillips au Canada a été très plate: un chômage tombant de 8 % à 5,5 % a à peine bougé l'inflation. La recherche de la Banque du Canada attribue l'aplatissement à des anticipations d'inflation mieux ancrées et à des changements structurels des marchés du travail et des produits. La poussée de 2021-2022 a brièvement raidi la courbe à nouveau, suggérant que les anticipations étaient moins ancrées qu'il n'y paraissait.

À retenir pour les emprunteurs: la transmission taux-inflation est réelle mais plus faible et plus lente que ne le suggère le manuel. Une baisse de 25 points de base aujourd'hui ne produit pas une hausse d'inflation de 25 points de base le mois prochain; sur 18 à 24 mois, elle produit une contribution faible et difficile à isoler à la demande et aux prix.

Des taux bas peuvent-ils causer de l'inflation des actifs sans inflation à la consommation ?

Oui, et c'est le motif dominant dans les économies avancées entre environ 2010 et 2020. La majorité des banques centrales ont maintenu des taux directeurs très bas tandis que l'inflation à la consommation restait sous la cible. Les prix d'actifs (logement, actions, cryptomonnaies, art) ont monté substantiellement. L'inflation des actifs n'est pas dans le mandat IPC de la Banque du Canada, mais le Rapport sur la stabilité financière de la Banque et le BSIF signalent tous deux l'inflation des prix immobiliers et l'accumulation de dette des ménages comme préoccupations de stabilité financière distinctes.

Le mécanisme: les taux bas haussent la valeur actuelle de tout actif générateur de revenu (les flux locatifs d'une maison, les dividendes d'une action, les coupons d'une obligation). Le même dollar de revenu futur vaut plus aujourd'hui quand le taux d'actualisation est plus bas. La richesse des propriétaires d'actifs monte; une part plus petite des nouveaux acheteurs peut entrer sur le marché; les prix continuent de monter. Rien de tout cela n'apparaît dans le panier IPC de biens et services à la consommation, donc la métrique IPC de la banque centrale reste dans la cible pendant que le marché immobilier double.

La question de savoir si c'est une « erreur de politique » est contestée. Le point de vue de la Banque du Canada est que la stabilité des prix et la stabilité financière sont des mandats séparés, les outils macroprudentiels (test de résistance du BSIF, règles d'assurance par défaut, plafonds des ratios de service de la dette) gérant les excès des prix d'actifs pendant que le taux directeur gère l'inflation IPC. Les critiques soutiennent que la séparation est artificielle, puisque l'argent bon marché va là où les rendements sont les plus élevés, y compris dans les actifs.

Qu'est-ce que cela signifie pour un emprunteur aujourd'hui ?

Le lien taux-inflation affecte un emprunteur canadien de trois façons concrètes: les paiements à taux variable suivent le taux directeur en quelques semaines, les offres à taux fixe bougent avec les rendements obligataires et l'inflation anticipée, et le rendement réel de l'épargne dépend de l'écart entre taux nominaux et IPC. Connaître le lien ne vous permet pas de prévoir les taux, mais il vous dit quel levier surveiller en planifiant un prêt ou un refinancement.

- Les paiements à taux variable suivent le taux directeur. Une baisse d'un point de pourcentage sur une hypothèque variable de 400 000 $ épargne environ 200 à 250 $ par mois aux taux actuels. La baisse atteint votre paiement en un à deux cycles de facturation.

- Les offres à taux fixe bougent avec les rendements obligataires, qui bougent avec l'inflation anticipée. Un taux hypothécaire fixe de 5 ans est tarifé à partir du rendement des obligations du gouvernement du Canada à 5 ans. Si les marchés anticipent une inflation plus élevée, les rendements obligataires montent et le taux fixe à 5 ans monte avant même que la Banque du Canada n'agisse.

- Le rendement réel de l'épargne dépend de l'écart entre taux et inflation. Un CPG à 4 % est un rendement réel de 1 % quand l'inflation est à 3 %, et de 3 % quand l'inflation est à 1 %. Le même taux nominal a des pouvoirs d'achat très différents selon l'environnement d'inflation. Pour la question côté américain de quand le cycle de taux tournera, voyez quand les taux d'intérêt vont baisser.

Pour la planification à long terme, la règle empirique est: ne supposez pas que les taux actuels persisteront. Le taux directeur a en moyenne autour de 3 % au cours des 25 dernières années; il a été aussi bas que 0,25 % et aussi haut que 5,25 %. Une hypothèque de 25 ans verra au moins un cycle complet de taux, probablement deux. Intégrer des scénarios de stress dans votre budget est précisément la fonction du test de résistance du BSIF.