Comment augmenter sa cote de crédit rapidement?

Les moyens les plus rapides d'augmenter votre cote de crédit sont de corriger les véritables erreurs de votre dossier et de réduire votre taux d'utilisation du crédit, car les deux peuvent mettre votre cote à jour en un seul cycle de facturation. Tout le reste, des séries de paiements à temps à un historique de crédit plus long, agit sur des mois plutôt que des jours. La vitesse dépend du levier que vous actionnez, alors visez d'abord les gestes qui sont transmis le plus tôt et qui pèsent le plus lourd.

Votre cote repose sur cinq facteurs. L'historique de paiement est le plus important, à 35 % d'une cote FICO, suivi des montants dus à 30 %, de la durée de l'historique de crédit à 15 %, de la combinaison de crédit à 10 % et du nouveau crédit à 10 % (myFICO). Les deux facteurs que vous pouvez changer rapidement sont les montants dus (votre taux d'utilisation) et toute donnée inexacte qui tire votre historique de paiement vers le bas.

Voici comment se comparent les leviers courants sur le plan de la vitesse, de l'effet et de l'effort :

| Levier | Délai habituel avant l'effet | Effet potentiel | Effort |

|---|---|---|---|

| Contester une vraie erreur de dossier | Jusqu'à 30 jours (l'agence doit enquêter) | Élevé quand l'erreur est importante | Faible |

| Rembourser les soldes de carte | Prochain cycle (environ 30 jours) | Élevé | Moyen |

| Demander une hausse de limite de crédit | 1 cycle de facturation | Moyen | Faible |

| Devenir utilisateur autorisé | 1 à 2 cycles | Moyen | Faible |

| Faire déclarer le loyer et les services publics | 1 à 2 cycles | Faible à moyen | Faible |

| Régulariser les comptes en souffrance | 1 à 2 cycles | Élevé avec le temps | Moyen |

| Ouvrir une carte garantie ou un prêt bâtisseur | 2 à 6 mois | Moyen avec le temps | Moyen |

Le taux d'utilisation du crédit est la part du crédit disponible que vous utilisez, mesurée par carte et sur l'ensemble des cartes. Une erreur de dossier de crédit est tout compte, solde ou retard inexact qui ne vous appartient pas ou qui est mal déclaré. Commencez par ces deux éléments, car ce sont eux qui bougent le plus vite.

Quel levier rapide actionner en premier?

Actionnez le levier qui correspond à votre situation : contestez d'abord si vous trouvez une erreur, réduisez les soldes si votre taux d'utilisation est élevé, et ajoutez de l'historique positif si votre dossier est mince. Il n'existe pas un seul geste le plus rapide pour tout le monde, alors adaptez l'action à ce qui freine réellement votre cote.

Obtenez gratuitement vos dossiers des trois agences sur AnnualCreditReport.com, puis suivez cette liste :

- Vous repérez une erreur (solde erroné, compte qui n'est pas le vôtre, retard alors que vous avez payé à temps) : Contestez-la d'abord. La Federal Trade Commission a constaté qu'un consommateur sur cinq avait une erreur dans au moins un de ses trois dossiers de crédit, et qu'environ 5 % avaient des erreurs assez graves pour augmenter leurs coûts d'emprunt (FTC). Déposez la contestation auprès de l'agence; elle doit enquêter, habituellement en 30 jours (CFPB).

- Vos cartes dépassent 30 % d'utilisation : Remboursez-les, en commençant par la carte la plus proche de sa limite, car l'utilisation par carte compte autant que votre taux global.

- Votre taux est correct, mais vous ne pouvez pas payer plus en ce moment : Demandez à chaque émetteur une hausse de limite de crédit. Une limite plus élevée avec le même solde abaisse l'utilisation sans dépenser un sou.

- Votre dossier est mince ou sans historique positif récent : Devenez utilisateur autorisé sur la vieille carte à faible solde d'une personne responsable, ou commencez à faire déclarer votre loyer et vos services publics.

- Vous avez un compte en souffrance : Régularisez-le immédiatement. Un paiement en retard de moins de 30 jours n'a souvent pas encore été déclaré, donc agir maintenant peut le garder hors de votre dossier.

De combien le remboursement de votre solde fait-il vraiment bouger votre cote?

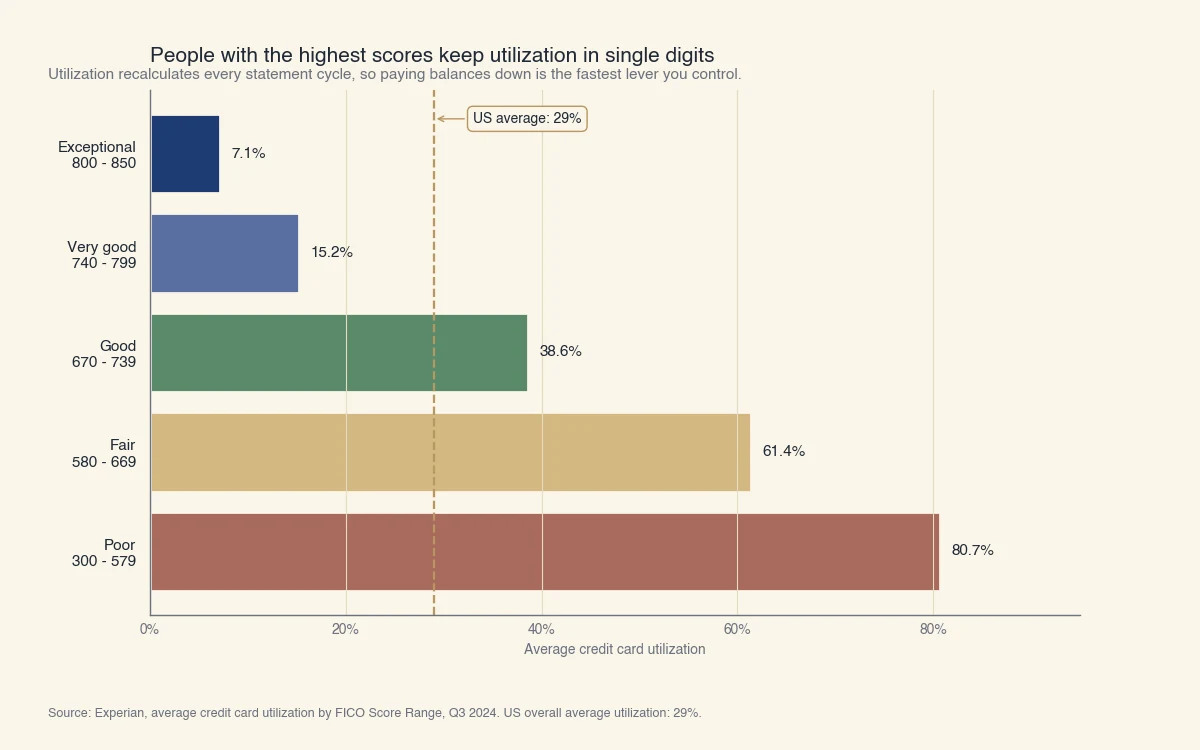

Réduire le taux d'utilisation est le levier rapide à fort effet que vous contrôlez le mieux, car il se recalcule à chaque cycle de facturation et l'écart de cote entre utilisation élevée et faible est important. Les personnes ayant une cote exceptionnelle affichent en moyenne environ 7 % d'utilisation, tandis que celles ayant une cote faible dépassent 80 % en moyenne (Experian). Vous ne pouvez pas acheter des années d'historique du jour au lendemain, mais vous pouvez changer votre taux d'utilisation avant la clôture de votre prochain relevé.

Source : Experian, taux d'utilisation moyen des cartes de crédit selon le palier FICO, T3 2024. Moyenne américaine globale : 29 %.

Deux exemples chiffrés montrent comment cela se concrétise.

Exemple 1 : rembourser le solde. Supposons que vous détenez trois cartes avec une limite combinée de 12 000 $ et un solde total de 6 000 $. Votre utilisation globale est de 50 %, un niveau qui retient les cotes vers le bas. Versez 3 600 $ sur les cartes, en priorisant celle la plus proche de sa limite, et votre solde tombe à 2 400 $, soit 20 % d'utilisation. Une fois ces soldes plus bas déclarés à chaque date de relevé, votre cote peut grimper. Un passage de plus de 30 % à environ 20 % ajoute souvent 20 points ou plus, même si le gain exact dépend du reste de votre dossier.

Exemple 2 : hausser la limite à la place. Supposons que vous devez 2 000 $ sur une carte dont la limite est de 5 000 $, soit 40 % d'utilisation. Vous ne pouvez pas la rembourser ce mois-ci. Vous demandez à l'émetteur de porter votre limite à 10 000 $ et il accepte. Votre solde n'a pas changé, mais votre utilisation vient de tomber à 20 % parce que le dénominateur a doublé. L'effet sur la cote ressemble à celui d'un remboursement, obtenu sans rien dépenser. Demandez la hausse en tant que demande discrète lorsque c'est possible afin d'éviter une demande ferme.

L'essentiel, c'est le moment. Le taux d'utilisation est lu à partir du solde déclaré par votre carte, habituellement à la date de relevé et non à la date d'échéance. Payez avant la clôture du relevé et c'est le solde plus bas que l'agence verra.

À quoi s'attendre de façon réaliste en 30, 60 et 90 jours?

Un résultat rapide réaliste est de 20 à 50 points sur 30 à 90 jours, et non le bond de 100 points en une nuit que promettent les publications virales. La cote FICO moyenne aux États-Unis est d'environ 715 (Experian), et la plupart des gens qui font passer une cote de passable à bonne travaillent à l'intérieur de cette fourchette, où les gestes réguliers s'additionnent vite.

- En 30 jours : Une erreur retirée et un taux d'utilisation plus bas peuvent tous deux apparaître. C'est là que vivent les plus grands gains rapides.

- De 30 à 60 jours : L'historique d'utilisateur autorisé et le loyer ou les services publics déclarés commencent à s'enregistrer. Une hausse de limite a franchi un cycle.

- De 60 à 90 jours : Un deuxième et un troisième mois de paiements à temps commencent à dessiner un motif visible, et votre baisse d'utilisation antérieure est maintenant bien établie.

Au-delà de 90 jours, les facteurs plus lents prennent le relais : la durée de l'historique, une combinaison de crédit saine et l'effacement graduel des vieilles mentions négatives. Les mentions négatives restent sept ans à compter du paiement manqué, mais leur poids rétrécit avec le temps, donc un retard vieux de deux ans nuit bien moins qu'un retard récent.

Mythes sur l'augmentation rapide de la cote de crédit

La plupart des « trucs rapides » en ligne ne font rien ou répètent le moment de déclaration du taux d'utilisation comme s'il s'agissait d'un secret, alors il vaut la peine de nommer les mythes courants avant de gaspiller vos efforts.

- Le « truc du 15/3 » n'est pas un secret. Faire deux paiements avant la date de relevé abaisse simplement le solde déclaré par votre carte, ce qui relève du moment ordinaire du taux d'utilisation. Cela fonctionne grâce à l'utilisation, pas grâce à une règle spéciale. Vous obtenez le même effet en payant avant la clôture du relevé.

- Vous n'avez pas besoin de traîner un petit solde pour bâtir votre crédit. FICO ne vous récompense pas de porter une dette. Payer votre relevé en entier chaque mois déclare tout de même un historique de paiement positif et garde l'utilisation basse. Traîner un solde ne fait qu'ajouter des intérêts.

- Payer un vieux compte en recouvrement ne cause pas toujours un bond instantané. Les modèles récents comme FICO 9 et VantageScore 4.0 ignorent les comptes en recouvrement payés, mais les anciennes versions FICO encore utilisées pour bien des décisions hypothécaires peuvent ne pas augmenter votre cote au paiement. Le payer réduit tout de même le risque juridique, alors pesez l'objectif avant de présumer un gain.

- Fermer une vieille carte inutilisée nuit habituellement plus qu'elle n'aide. Fermer une carte retire son crédit disponible, ce qui hausse votre utilisation globale, et réduit avec le temps l'âge moyen de vos comptes. Gardez les vieilles cartes sans frais ouvertes et actives avec un petit achat récurrent.

- Vérifier votre propre cote ne l'abaisse jamais. Consulter votre propre crédit est une demande discrète sans effet sur la cote, alors surveillez-la aussi souvent que vous le voulez.

Augmenter une cote rapidement, c'est surtout une question d'ordre : corrigez ce qui cloche, réduisez ce que vous devez, et laissez les facteurs plus lents s'accumuler. Les emprunteurs qui gagnent le plus en 90 jours sont ceux qui commencent par le taux d'utilisation et les erreurs plutôt que de courir après les trucs.