Quelle cote de crédit faut-il pour une hypothèque au Canada?

La plupart des grandes banques canadiennes veulent un pointage de crédit d'environ 680 pour leurs meilleurs taux hypothécaires, mais vous pouvez être admissible à une hypothèque assurée avec un pointage aussi bas que 600, et les prêteurs de catégorie B approuvent les emprunteurs sous 600 à un coût plus élevé. Aucun minimum légal unique n'existe. Le chiffre requis dépend de la voie hypothécaire choisie (ACFC).

Votre cote de crédit résume la fiabilité avec laquelle vous avez remboursé vos dettes passées. Au Canada, elle s'exprime par un pointage à trois chiffres, de 300 à 900. Les prêteurs le lisent pour décider s'ils vous approuvent et quel taux vous offrir. Comme une hypothèque est le prêt le plus grand et le plus long que la plupart des gens contractent, les prêteurs y appliquent une norme plus élevée qu'à une carte de crédit ou un prêt auto.

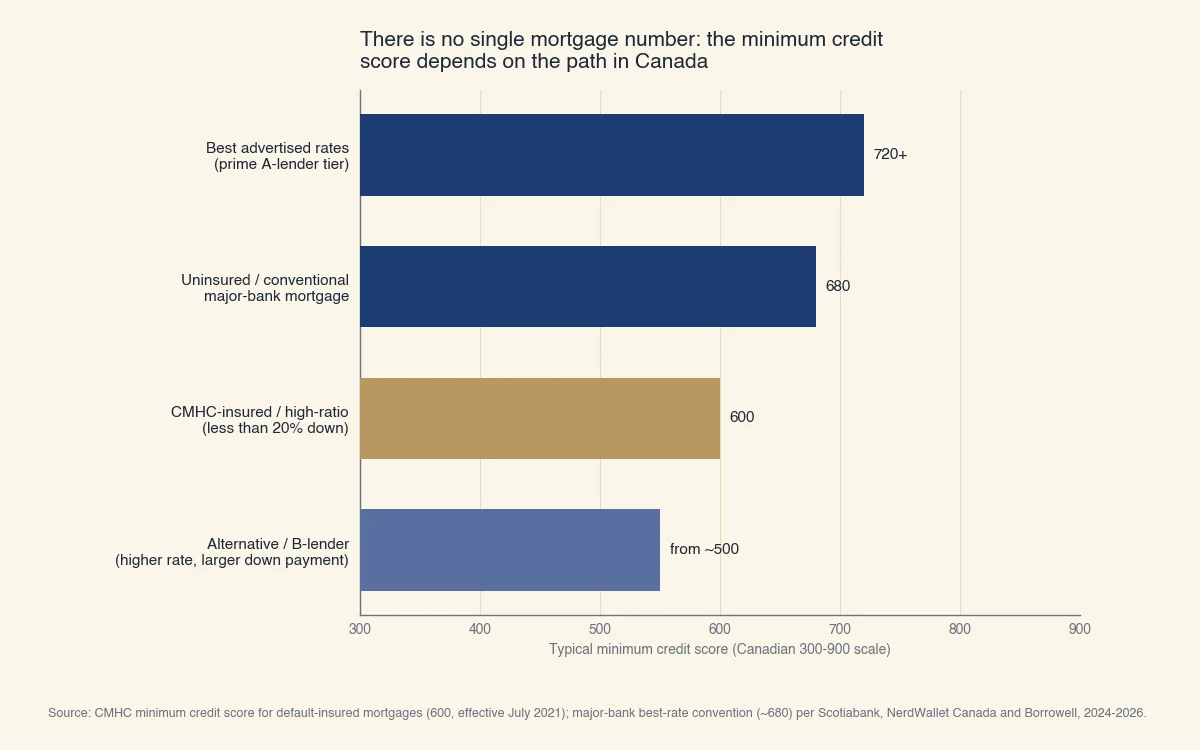

Voici la répartition pratique par voie :

Source : pointage de crédit minimal de la SCHL pour les hypothèques assurées (600, en vigueur depuis juillet 2021); convention des grandes banques pour les meilleurs taux (environ 680) selon Scotiabank, NerdWallet Canada et Borrowell, 2024-2026.

- 720 et plus : le palier où s'ouvrent généralement les meilleurs taux annoncés.

- 680 : le seuil courant pour une hypothèque non assurée (conventionnelle) dans une grande banque.

- 600 : le pointage minimal pour une hypothèque assurée, celle qu'il vous faut quand votre mise de fonds est inférieure à 20 %. La Société canadienne d'hypothèques et de logement a abaissé ce seuil à 600 (depuis 680) en juillet 2021 (SCHL).

- Sous 600 : possible par des prêteurs alternatifs, de catégorie B ou privés, mais attendez-vous à un taux plus élevé, une mise de fonds plus grande et des frais supplémentaires.

Une hypothèque assurée (aussi appelée hypothèque à ratio élevé) est un prêt où vous versez moins de 20 % et où le prêt est protégé par une assurance prêt hypothécaire. C'est cette assurance qui permet le seuil de 600. Une hypothèque conventionnelle comporte une mise de fonds de 20 % ou plus sans assurance, ce qui explique pourquoi les banques appliquent leur propre norme, plus stricte, de 680.

Votre pointage n'est qu'une partie de la décision. Les prêteurs évaluent aussi votre revenu, votre mise de fonds et vos ratios d'endettement, et toute hypothèque assurée doit passer le test de résistance fédéral, qui vérifie que vous pourriez payer à un taux d'admissibilité plus élevé (ACFC).

Cote de crédit et pointage : ce que les prêteurs canadiens lisent vraiment

Au Canada, la « cote de crédit » recouvre deux choses : le pointage de 300 à 900, et la cote R attachée à chaque compte de votre dossier. Les prêteurs lisent les deux, et un bon pointage peut être miné par une mauvaise cote R sur un seul compte. C'est le détail que la plupart des guides hypothécaires oublient, et il compte, car votre question porte sur la « cote », pas seulement sur le pointage.

La cote R évalue votre gestion de chaque compte renouvelable (le « R » vient de « revolving », comme une carte ou une marge de crédit). Les prêts à tempérament utilisent une échelle « I » équivalente. Le chiffre va de 1 (le meilleur) à 9 (le pire) (Equifax Canada) :

| Cote | Signification |

|---|---|

| R1 | Paie dans les 30 jours de la facturation, comme convenu |

| R2 | Paie en 30 à 60 jours; un paiement en retard |

| R3 | Paie en 60 à 90 jours; deux paiements en retard |

| R4 | Paie en 90 à 120 jours; trois paiements en retard |

| R5 | Paie en 120 jours et plus, mais le compte n'est pas encore une créance irrécouvrable |

| R7 | Paie par une entente de consolidation, une proposition de consommateur ou similaire |

| R9 | Créance irrécouvrable : envoyée au recouvrement ou incluse dans une faillite |

Un compte coté R1 vous aide. Une cote R7 signale que vous remboursez par une entente formelle comme une proposition de consommateur, et une cote R9 est la marque la plus dommageable : elle désigne une dette radiée ou une faillite. Une seule cote R7 ou R9 peut envoyer une demande hypothécaire vers un prêteur alternatif, même si votre pointage global semble encore acceptable. Si c'est votre cas, notre guide sur la possibilité d'obtenir une hypothèque avec une cote de crédit R7 présente les options.

Le pointage à trois chiffres, lui, fond tout votre dossier en un seul chiffre. Equifax Canada et TransUnion le bâtissent à partir de cinq facteurs : l'historique de paiement, la part de votre crédit disponible utilisée, la durée de votre historique, votre éventail de crédit et vos demandes récentes (Equifax Canada). Nous détaillons la formule dans comment se calcule une cote de crédit.

À retenir : quand un prêteur parle de « votre cote de crédit », il peut viser votre pointage, vos cotes R ou les deux. Consultez votre dossier complet, pas seulement le chiffre, avant de faire une demande.

Ce qu'une faible cote de crédit vous coûte vraiment

Une faible cote de crédit bloque rarement une hypothèque d'emblée, mais elle hausse votre taux d'intérêt, et sur une hypothèque cet écart se compose en dizaines de milliers de dollars. Il vaut mieux voir le pointage comme un prix que comme un seuil de réussite ou d'échec.

Prenons une hypothèque de 500 000 $ amortie sur 25 ans, avec la composition semestrielle canadienne. Observez comment le paiement mensuel et les intérêts totaux évoluent quand le palier de crédit baisse :

| Palier de crédit | Taux illustratif | Paiement mensuel | Intérêts totaux sur 25 ans |

|---|---|---|---|

| Excellent (720 et plus) | 4,8 % | 2 851 $ | 355 408 $ |

| Bon (660 à 719) | 5,3 % | 2 994 $ | 398 200 $ |

| Faible / alternatif (600 à 659) | 6,5 % | 3 349 $ | 504 736 $ |

Passer du palier excellent au palier faible ajoute environ 498 $ à chaque paiement mensuel et environ 149 000 $ d'intérêts au total sur la durée du prêt. Cet écart dépasse souvent la mise de fonds elle-même. Les taux ci-dessus sont des écarts illustratifs pour la comparaison, pas des offres; les taux réels varient selon le marché et le prêteur.

Voilà pourquoi attendre quelques mois pour faire passer votre pointage de 650 à 680 avant de présenter une demande peut se rembourser plusieurs fois. Un petit changement de la cote change le taux, et un petit changement du taux change le paiement pendant 25 ans.

Une nuance à énoncer clairement : un pointage plus élevé ne garantit pas l'approbation, et un pointage plus faible ne garantit pas le refus. Un pointage de 720 avec un endettement lourd peut être refusé, tandis qu'un pointage de 620 avec une grande mise de fonds et un revenu stable peut être approuvé par voie assurée ou alternative. Les prêteurs lisent tout le dossier.

Quelle cote faut-il pour un prêt auto ou une carte de crédit?

L'hypothèque impose la barre de crédit la plus élevée des trois : les prêts auto sont habituellement accessibles à partir du milieu des 600, et beaucoup de cartes de crédit approuvent bien en dessous, y compris les cartes garanties qui n'exigent presque aucun pointage. Plus le prêt est grand et long, plus le prêteur exige une cote élevée.

| Produit | Cote de crédit minimale typique | Notes |

|---|---|---|

| Hypothèque (meilleurs taux bancaires) | environ 680 | environ 600 avec assurance; sous 600 par catégorie B |

| Prêt auto | environ 660 | les prêteurs à risque approuvent plus bas, à taux plus élevé |

| Carte de crédit (grand public) | environ 660 | les cartes d'entrée de gamme et étudiantes approuvent plus bas |

| Carte de crédit garantie | aucun minimum | vous versez un dépôt; sert à bâtir ou rebâtir le crédit |

La raison pour laquelle l'hypothèque est plus stricte tient à la taille et à la durée. Un prêt auto peut atteindre 30 000 $ sur cinq ans; une hypothèque est souvent de 500 000 $ sur 25 ans. Un défaut coûte bien plus cher au prêteur, qui exige donc un meilleur historique de remboursement. C'est aussi pourquoi le même pointage peut vous décrocher un prêt auto facilement tout en laissant une hypothèque au prix d'un prêteur alternatif.

Si votre cote n'y est pas encore, une carte garantie ou un prêt auto remboursé à temps est un moyen courant de bâtir l'historique R1 qu'un prêteur hypothécaire veut voir. Notre guide sur la cote de crédit requise pour une auto couvre le volet automobile en détail.

Comment vérifier et améliorer votre cote de crédit avant de faire une demande

Vérifiez votre cote de crédit gratuitement quelques mois avant de faire une demande, puis concentrez-vous sur les deux facteurs qui la font bouger le plus vite : payer chaque facture à temps et garder de faibles soldes de carte de crédit. L'historique de paiement et le taux d'utilisation du crédit expliquent l'essentiel de votre pointage (ACFC).

Vous pouvez voir votre pointage et votre dossier complet gratuitement par :

- Borrowell et Credit Karma, qui font des vérifications discrètes sans effet sur votre pointage.

- Plusieurs applications bancaires canadiennes, qui affichent maintenant un pointage TransUnion ou Equifax gratuit.

- Equifax Canada et TransUnion directement, pour le dossier complet incluant vos cotes R.

Pour relever votre cote avant une demande hypothécaire :

- Payez à temps, chaque fois. Un seul paiement manqué peut faire chuter votre pointage de 60 à 100 points et laisser une cote R2 ou pire sur le compte.

- Gardez l'utilisation sous 30 %. Si votre limite est de 10 000 $, gardez le solde sous 3 000 $. Sous 10 % est encore mieux.

- Évitez les nouvelles demandes dans les mois précédant votre demande. Chaque vérification ferme retranche quelques points, et un groupe de demandes ressemble à une détresse aux yeux d'un prêteur.

- Gardez vos vieux comptes ouverts. La durée de l'historique aide, alors ne fermez pas votre plus vieille carte juste avant de faire une demande.

- Corrigez les erreurs. Contestez tout compte que vous ne reconnaissez pas; un paiement en retard ou une cote R déclarés à tort valent la peine d'être corrigés avant qu'un prêteur les voie.

Bâtir un crédit à partir d'un dossier mince prend plus de temps. Si vous débutez ou êtes nouvel arrivant au Canada, notre guide sur comment bâtir une cote de crédit présente un échéancier réaliste.

Avant de rencontrer un prêteur, il vaut la peine de comprendre la suite. Si la souscription vous semble opaque, faut-il s'inquiéter de la souscription explique comment un prêteur examine réellement votre dossier.

Comment Sphera Credit envisage les cotes de crédit près de la limite

Sphera Credit conçoit des outils de souscription par IA pour les prêteurs, et les emprunteurs qui nous intéressent sont ceux dont la cote se situe juste à l'extérieur d'un seuil standard, là où un seul chiffre décide de trop. Le pointage de 640 qu'une règle rigide refuserait d'office est justement le dossier qui mérite une lecture attentive. Un chiffre seul est un instrument grossier. Lu avec le revenu, le détail des cotes R et la raison d'un retard passé, le même dossier raconte souvent une tout autre histoire. Notre travail consiste à lire cette image plus complète avec justesse, pour que les décisions reposent sur des preuves plutôt que sur un seul seuil.