Éducatif seulement : à lire d'abord

L'information ci-dessous est fournie à des fins éducatives générales et ne constitue pas un conseil financier, un conseil en gestion de dettes ni un avis juridique. L'effet d'un prêt étudiant sur une personne dépend du type de prêt, de la province, du prêteur et des modèles de pointage exclusifs détenus par Equifax Canada et TransUnion Canada. Les mécanismes décrits ici proviennent de sources publiques; les chiffres des exemples sont illustratifs et arrondis. Pour votre situation, consultez un conseiller financier autorisé ou un conseiller en crédit à but non lucratif.

Un prêt étudiant affecte-t-il votre cote de crédit?

Oui. Un prêt étudiant affecte votre cote de crédit parce qu'il est déclaré à Equifax Canada et à TransUnion Canada comme un compte à tempérament : les paiements à temps bâtissent votre cote et les paiements manqués la font baisser. Une cote de crédit (au Canada, la même chose que le pointage de crédit) est un nombre à trois chiffres, de 300 à 900, que les prêteurs utilisent pour estimer la probabilité que vous remboursiez à temps l'argent emprunté (ACFC).

Le sens de l'effet est entièrement entre vos mains. Le prêt en lui-même est neutre : c'est une ligne à votre dossier de crédit. Ce à quoi le modèle réagit, c'est votre comportement sur cette ligne. Payez chaque versement à temps et le prêt renforce discrètement votre dossier pendant des années. Manquez des paiements et le même compte devient l'une des pires marques que vous puissiez porter.

Un compte à tempérament est une dette que vous remboursez par versements fixes prévus, comme un prêt étudiant, un prêt auto ou un prêt hypothécaire. C'est différent du crédit renouvelable comme une carte de crédit, où le solde monte et descend. La distinction compte, car un prêt étudiant ajoute des antécédents à tempérament à votre dossier, ce qui contribue à la composition du crédit dans votre cote.

Comment un prêt étudiant fait vraiment bouger votre cote de crédit

Un prêt étudiant fait bouger votre cote par les cinq mêmes facteurs qui déterminent chaque cote de crédit canadienne, et l'historique de paiement, qui vaut environ 35 % du total, est celui qu'il touche le plus. Les cinq facteurs sont l'historique de paiement (environ 35 %), les sommes dues (environ 30 %), la durée des antécédents de crédit (environ 15 %), la composition du crédit (environ 10 %) et le crédit récent (environ 10 %). Vous trouverez la ventilation complète dans comment se calcule une cote de crédit.

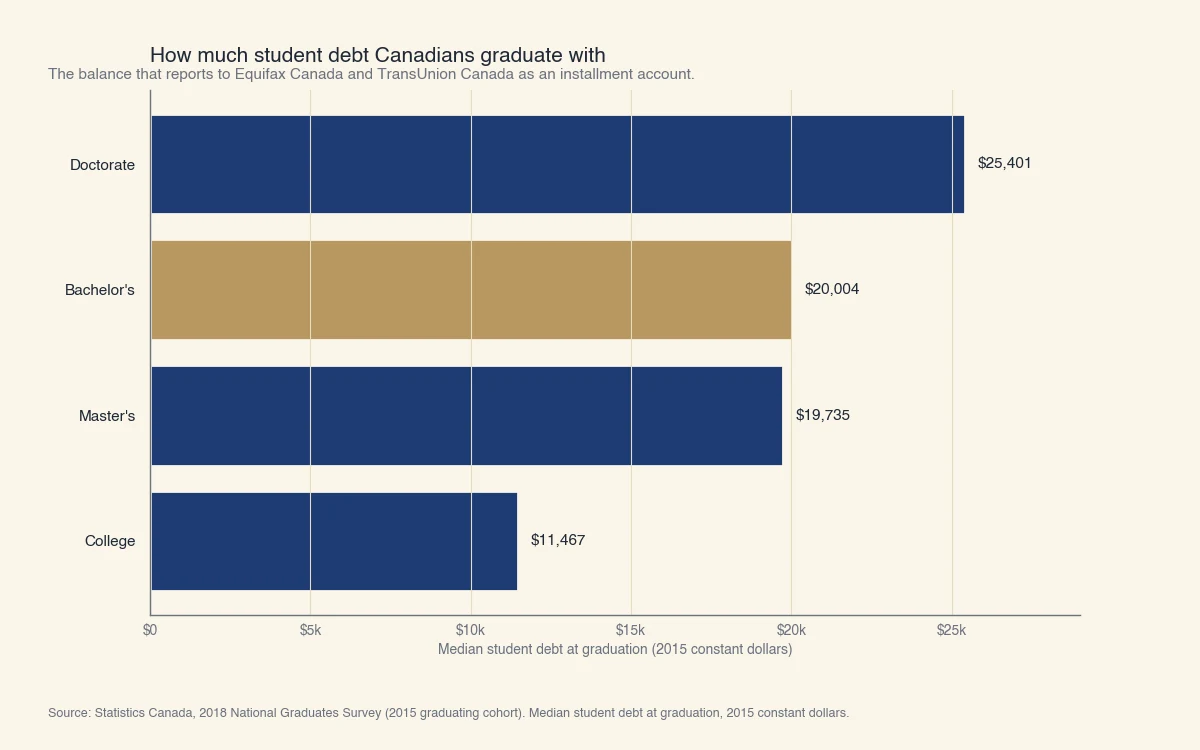

Voici ce que cela donne avec de vrais chiffres. Un diplômé au baccalauréat typique au Canada termine ses études avec un prêt étudiant gouvernemental médian d'environ 20 000 $ (Statistique Canada). Le graphique ci-dessous montre comment ce solde se compare selon le niveau d'études.

Source : Statistique Canada, Enquête nationale auprès des diplômés de 2018 (cohorte diplômée de 2015), dette d'études médiane à la diplomation en dollars constants de 2015.

Ce qui se passe quand vous payez à temps

Chaque paiement à temps sur un prêt étudiant ajoute un dossier positif à la plus grande partie de votre cote, et la baisse du solde avec le temps est perçue comme un bon signe. Supposons que votre prêt fédéral de 20 000 $ soit sur un échéancier standard de 10 ans. Comme les prêts d'études canadiens ne portent plus d'intérêt sur la portion fédérale depuis le 1er avril 2023, un paiement d'environ 170 $ par mois va presque entièrement au capital (gouvernement du Canada).

- Une fois la période de non-remboursement de six mois terminée, le prêt entre en remboursement et commence à être déclaré (CSNPE).

- Chaque mois payé à temps ajoute une marque à temps de plus à votre historique de paiement, le facteur qui vaut environ 35 %.

- Le solde décroissant se trouve dans les « sommes dues », et un solde à tempérament qui baisse est vu favorablement.

- Comme c'est un compte à tempérament, le prêt améliore aussi la composition de votre crédit si le reste de votre dossier est composé de cartes de crédit.

Le résultat, après une année de paiements sans faute, est un dossier plus solide et plus étoffé, exactement ce qu'un futur prêteur auto ou hypothécaire veut voir.

Ce qui se passe quand vous manquez des paiements

Les paiements manqués transforment le même prêt en frein sérieux pour votre cote, et après 270 jours de non-paiement un prêt fédéral tombe en défaut, l'une des pires marques qu'un dossier de crédit canadien puisse porter. Le dommage augmente par étapes :

- Un paiement en retard de 30 jours ou plus peut être déclaré à Equifax Canada et à TransUnion Canada. Les paiements en retard frappent le facteur historique de paiement, le plus influent (Equifax Canada).

- 60 et 90 jours de retard ajoutent des marques plus lourdes. Plus les retards sont tardifs et fréquents, plus la baisse de la cote est grande.

- À 270 jours (neuf mois) de retard, le prêt fédéral est en défaut et est transmis à l'Agence du revenu du Canada ou à votre province pour recouvrement (gouvernement du Canada).

- En recouvrement, l'ARC peut retenir vos remboursements d'impôt, saisir votre salaire et bloquer toute autre aide aux études. Le compte peut recevoir la cote R9, la pire de l'échelle canadienne.

- Les marques négatives restent environ six ans à partir de la date de déclaration avant de disparaître de votre dossier Equifax (Equifax Canada).

Voilà pourquoi la réponse honnête à « un prêt étudiant nuit-il à mon crédit » est : seulement si vous le laissez impayé. Si l'argent manque, agir avant le 270e jour est ce qui protège votre cote.

Prêt gouvernemental ou privé : lequel touche votre crédit?

Les prêts étudiants gouvernementaux et privés sont tous deux déclarés aux agences dès que vous les remboursez, mais ils diffèrent nettement quant à la façon de les obtenir et au fonctionnement du défaut. Un prêt étudiant gouvernemental provient du Programme canadien d'aide financière aux étudiants et des programmes provinciaux comme le RAFEO en Ontario. Un prêt étudiant privé est habituellement une marge de crédit étudiante d'une banque ou d'une caisse.

| Caractéristique | Prêt étudiant gouvernemental | Prêt privé ou marge de crédit étudiante |

|---|---|---|

| Vérification de crédit pour être admissible | Généralement aucune | Oui, une demande ferme |

| Intérêt sur la portion fédérale | Aucun depuis le 1er avril 2023 | Fixé par le prêteur |

| Déclaré à Equifax et TransUnion | Oui, une fois en remboursement | Oui |

| Point de défaut | 270 jours (neuf mois) de retard | À la discrétion du prêteur |

| Aide si vous ne pouvez pas payer | Programme d'aide au remboursement | Selon le prêteur |

Une précision provinciale : le Québec, les Territoires du Nord-Ouest et le Nunavut gèrent leurs propres programmes d'aide aux études plutôt que le Programme canadien d'aide financière aux étudiants, alors les règles d'intérêt et de défaut peuvent y différer (gouvernement du Canada).

Trois faits sur les prêts étudiants et le crédit qui surprennent

La plupart des conseils répètent « payez à temps, ça aide », mais trois faits sur les prêts étudiants canadiens prennent les emprunteurs au dépourvu. Chacun change la façon de voir le prêt à votre dossier.

- Faire une demande de prêt étudiant gouvernemental ne crée pas de demande ferme. L'aide aux études fédérale et provinciale est évaluée selon le besoin financier, pas le crédit, alors la plupart des étudiants n'ont aucune vérification de crédit. Depuis le budget de 2023, même les étudiants adultes de 22 ans ou plus n'ont plus besoin d'une vérification de crédit pour être admissibles une première fois aux bourses et prêts fédéraux (gouvernement du Canada). La demande elle-même ne peut pas faire baisser votre cote.

- Un prêt sans intérêt bâtit quand même du crédit. Les prêts d'études canadiens ne portent aucun intérêt sur la portion fédérale depuis le 1er avril 2023, ce qui fait économiser environ 520 $ par année à l'emprunteur moyen. Le prêt reste déclaré comme un compte à tempérament, alors vos paiements à temps bâtissent quand même votre historique de paiement, même si le prêt ne vous coûte rien en intérêt.

- Rembourser un prêt étudiant d'avance peut brièvement faire baisser votre cote. Fermer le compte à tempérament le retire de la composition de votre crédit et, avec le temps, abaisse l'âge moyen de vos comptes. La baisse est habituellement petite et temporaire, et rembourser une dette reste le bon choix financier. Il vaut simplement la peine de savoir que la cote peut osciller un cycle ou deux, pour ne pas être alarmé. C'est le même mécanisme derrière pourquoi une cote de crédit peut chuter juste après un geste responsable.

Que faire si vous ne pouvez pas rembourser votre prêt étudiant

Si vous ne pouvez pas faire un paiement, agissez avant la ligne de défaut de 270 jours, car les outils qui protègent votre crédit ne fonctionnent que tant que le prêt est encore en règle. Le Programme d'aide au remboursement fédéral peut réduire ou suspendre vos paiements selon le revenu, et l'inscription garde le prêt hors du défaut (gouvernement du Canada).

- Communiquez tôt avec le CSNPE. L'aide au remboursement et la révision des modalités sont offertes tant que vous êtes à jour, pas après le début du recouvrement.

- Gardez vos autres comptes à jour. Même si le prêt pose problème, protéger vos cartes de crédit et vos autres paiements limite le dommage à votre cote globale.

- Vérifiez les erreurs à votre dossier. Si un paiement est mal déclaré, contestez-le directement auprès d'Equifax Canada ou de TransUnion Canada, et voyez d'abord comment vérifier votre cote de crédit gratuitement.

Un prêt étudiant est l'un des premiers vrais comptes de crédit que bien des Canadiens détiennent, ce qui en fait souvent l'endroit où un dossier mince commence à devenir un vrai dossier. C'est aussi là que les décisions de prêt automatisées sont les moins justes, parce qu'un court historique donne peu de matière à un modèle. Chez Sphera Credit, nous bâtissons une technologie de prêt qui aide les prêteurs à lire ces dossiers en contexte et à expliquer leurs décisions, pour qu'un emprunteur avec un prêt étudiant jeune mais bien géré soit compris équitablement plutôt que refusé par défaut. Le but est une décision juste, pas une décision précipitée.