Quelle est la cote de crédit la plus élevée possible ?

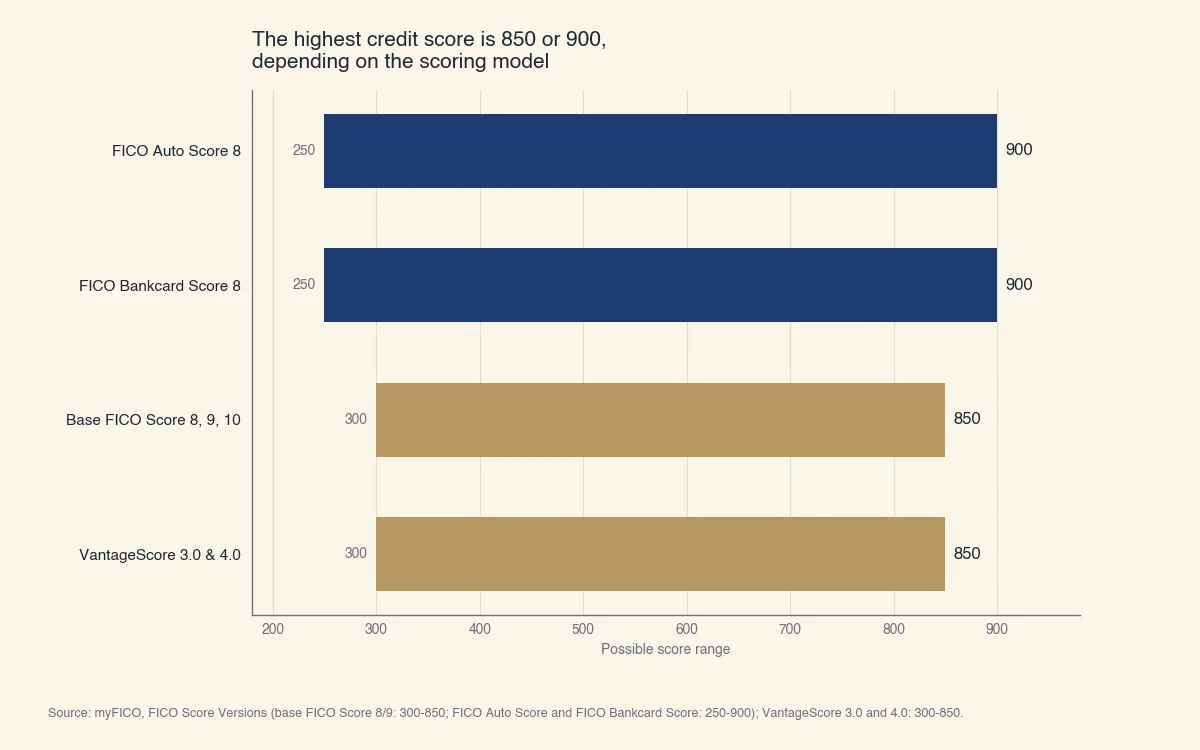

La cote de crédit la plus élevée que vous puissiez avoir est de 850 sur les modèles de base FICO et VantageScore, ou de 900 sur les scores FICO spécialisés comme le FICO Auto Score et le FICO Bankcard Score. Le plafond qui s'applique dépend entièrement du modèle qui lit votre dossier (myFICO).

Le chiffre que vous voyez dans votre application bancaire ou un service de surveillance gratuit provient presque toujours d'un modèle de base qui plafonne à 850. La cote qu'un prêteur consulte lorsque vous faites réellement une demande de prêt auto ou de carte de crédit peut provenir d'un modèle spécialisé qui monte jusqu'à 900. Même historique de crédit, plafond différent. C'est pourquoi la vraie réponse à « quelle est la cote la plus élevée » est une question en retour : quelle cote regardez-vous ?

Pour la question connexe du plafond américain de 850 par rapport à l'échelle canadienne de 900, consultez quelle est la cote de crédit maximale. Cette page couvre la fourchette complète, du plancher au plafond, et si atteindre le sommet en vaut la peine.

Quelle est la cote la plus élevée pour chaque modèle de notation ?

Sur les deux modèles que presque tout le monde voit, FICO de base et VantageScore, la cote la plus élevée est de 850. Sur les modèles spécialisés FICO Auto Score 8 et FICO Bankcard Score 8, la cote la plus élevée est de 900. L'écart de 50 points ne mesure pas un meilleur emprunteur. C'est simplement une échelle plus large que ces deux modèles utilisent pour étaler les demandeurs pour un seul type de produit (myFICO).

| Modèle de notation | Où vous le voyez | Fourchette | Cote la plus élevée |

|---|---|---|---|

| FICO Score 8 / 9 / 10 (de base) | Applications bancaires, surveillance gratuite | 300 - 850 | 850 |

| VantageScore 3.0 / 4.0 | Credit Karma, nombreux outils gratuits | 300 - 850 | 850 |

| FICO Auto Score 8 | Consultations des prêteurs auto | 250 - 900 | 900 |

| FICO Bankcard Score 8 | Consultations des émetteurs de cartes | 250 - 900 | 900 |

| VantageScore 1.0 / 2.0 (retiré) | Plus utilisé | 501 - 990 | 990 |

Source: myFICO, FICO Score Versions (base FICO Score 8/9: 300-850; FICO Auto Score and FICO Bankcard Score: 250-900); VantageScore 3.0 and 4.0: 300-850.

Pourquoi pense-t-on que les cotes dépassent 850

Deux raisons. D'abord, les modèles FICO spécialisés atteignent réellement 900, donc un prêteur qui cite votre « score auto » peut nommer un chiffre supérieur à 850. Ensuite, les premiers modèles VantageScore (versions 1.0 et 2.0, maintenant retirées) utilisaient une échelle de 501 à 990 (VantageScore). Quiconque se souvient d'une cote de crédit dans les 900 il y a une décennie a vu un vrai chiffre VantageScore, mais d'un modèle qu'aucune agence n'utilise aujourd'hui. Les VantageScore 3.0 et 4.0 actuels sont tous deux passés à une échelle de 300 à 850 pour s'aligner sur FICO.

Quelle est la cote de crédit la plus basse possible ?

La cote de crédit la plus basse est de 300 sur les modèles de base FICO et VantageScore, ou de 250 sur les scores FICO Auto et Bankcard spécialisés. Presque personne ne se trouve réellement au plancher absolu, car atteindre 300 exige un dossier profondément endommagé plutôt que simplement l'absence de crédit (myFICO).

Il existe une distinction importante que la question du plafond masque. Une cote très basse et l'absence de cote ne sont pas la même chose :

- Une cote basse (300 à 579) signifie que vous avez un dossier de crédit, et que les données qu'il contient sont mauvaises : paiements manqués, recouvrements, soldes élevés ou faillite.

- Aucune cote du tout signifie qu'il n'y a pas assez d'information pour en générer une. Le Consumer Financial Protection Bureau estimait qu'environ 26 millions d'adultes américains sont « invisibles au crédit », sans dossier auprès des trois grandes agences, et que 19 millions de plus ont des dossiers trop minces ou trop anciens pour être évalués (CFPB).

Être invisible au crédit n'est pas le plancher de l'échelle. C'est être hors de l'échelle entièrement, ce qui nuit souvent davantage à un emprunteur au dossier mince ou nouveau qu'une cote basse mesurable. Pour comprendre pourquoi un dossier tout neuf ne commence pas à 300, consultez à quel chiffre commence votre cote de crédit.

Combien de personnes atteignent la cote de crédit la plus élevée ?

Environ 1,76 % des consommateurs américains avaient une cote FICO parfaite de 850 en mars 2025, la proportion la plus élevée depuis 2009, et environ 22,8 % se situent dans la fourchette « exceptionnelle » de 800 à 850. La cote FICO moyenne est bien plus basse, à 713 en 2025 (Experian).

Une cote parfaite est donc rare, mais la fourchette supérieure ne l'est pas. Près d'un Américain évaluable sur quatre se qualifie déjà comme « exceptionnel » sans jamais toucher 850. Le modèle est calibré de sorte que de petites imperfections normales maintiennent la plupart des emprunteurs disciplinés juste sous le plafond : un mois au taux d'utilisation un peu plus élevé, un compte ouvert dans la dernière année ou une carte de moins de trois ans suffit à garder un dossier autrement irréprochable à 830 plutôt qu'à 850 (Experian).

| Fourchette | Étiquette | Part des consommateurs américains |

|---|---|---|

| 800 - 850 | Exceptionnelle | 22,8 % |

| 740 - 799 | Très bonne | environ 23 % |

| 670 - 739 | Bonne | environ 21 % |

| 580 - 669 | Passable | environ 17 % |

| 300 - 579 | Faible | environ 16 % |

Pour un examen plus approfondi de la possibilité d'atteindre le sommet d'une échelle de 900 points, consultez une cote de crédit de 900 est-elle possible.

Vaut-il la peine de viser la cote de crédit la plus élevée ?

Non. Sur le calculateur d'économies de prêt myFICO, le palier de tarification hypothécaire le plus élevé commence à 780, ce qui signifie qu'un emprunteur à 780 et un emprunteur à un 850 parfait obtiennent le même taux, la même mensualité et les mêmes intérêts sur la durée du prêt. Chaque dollar d'avantage que votre cote peut acheter est déjà capté avant d'atteindre le plafond (myFICO).

Voici le mécanisme en termes concrets. Le calculateur trie les emprunteurs en paliers de tarification et attribue un taux par palier, à partir de taux moyens nationaux de Curinos pour une résidence unifamiliale occupée par le propriétaire à un ratio prêt-valeur de 80 % :

- Le palier le plus élevé est 780 et plus. Les cotes de 780 à 850 atterrissent toutes ici et reçoivent le même taux.

- Le palier suivant est 760 à 779, tarifé légèrement plus haut.

- Les paliers continuent vers le bas : 740 à 759, 720 à 739, 700 à 719, et ainsi de suite.

Donc sur un prêt hypothécaire de 400 000 $ à taux fixe sur 30 ans, passer de 760 à 780 est la dernière fois qu'une cote plus élevée vous fait économiser. Après 780, le prêteur cesse de récompenser le chiffre. Passer de 780 à un 850 parfait coûte la même chose à emprunter, ce qui veut dire que les années de discipline supplémentaire requises pour courir après les 70 derniers points rapportent exactement zéro sur votre hypothèque. La même logique de paliers s'applique aux prêts auto et aux cartes de crédit : une fois le palier le plus avantageux franchi, le taux cesse de s'améliorer.

C'est pourquoi la cible pratique n'est pas la cote la plus élevée possible. C'est la cote la plus basse qui atteint encore le palier le plus avantageux, soit 780 pour la plupart des tarifications hypothécaires et environ 760 pour bien d'autres produits.

Comment atteindre la fourchette de cote de crédit la plus élevée ?

Atteindre le palier supérieur de 780 et plus, puis éventuellement les 800, repose sur les mêmes cinq facteurs qui pilotent tout score FICO et VantageScore : l'historique de paiement, les sommes dues, la durée de l'historique, la diversité du crédit et le nouveau crédit. Aucun ne répond aux astuces. Ils répondent au temps et à la constance.

La version courte de ce qui vous fait réellement monter dans la fourchette supérieure :

- Payez chaque facture à temps, à chaque fois. L'historique de paiement est le plus grand facteur. Un seul paiement en retard de 30 jours peut coûter de 60 à 110 points et reste au dossier jusqu'à sept ans.

- Gardez un faible taux d'utilisation du crédit. Sous 30 % est prudent, sous 10 % est idéal, et les emprunteurs qui atteignent 850 déclarent généralement moins de 5 % au moment de la consultation.

- Laissez vieillir vos comptes. Ne fermez pas votre plus ancienne carte. L'âge moyen des comptes est un facteur que vous ne pouvez bâtir qu'en patientant.

- Maintenez une bonne diversité. Un mélange de crédit renouvelable (cartes) et de crédit à tempérament (un prêt) aide, mais n'ouvrez jamais un compte dont vous n'avez pas besoin juste pour ajouter de la diversité.

- Demandez du nouveau crédit rarement. Chaque demande ajoute une vérification ferme et abaisse l'âge moyen de vos comptes.

Pour le parcours détaillé étape par étape et les mythes à éviter, consultez comment réparer sa cote de crédit et comment augmenter sa cote de crédit. La partie rassurante, c'est que vous n'avez pas besoin de pousser jusqu'à 850. Atteindre le palier le plus avantageux suffit pour emprunter aux meilleurs taux offerts, et ce palier est à la portée de tout emprunteur au dossier propre et patient.

Chez Sphera Credit, nous bâtissons des systèmes de décision de crédit qui lisent l'ensemble du dossier, pas seulement le chiffre en tête d'affiche, car deux emprunteurs ayant la même cote portent rarement le même risque. La cote est un signal utile. Ce n'est pas toute l'histoire, et courir après ses derniers points est rarement là où vos efforts portent fruit.