Quelle est la cote de crédit du Canada?

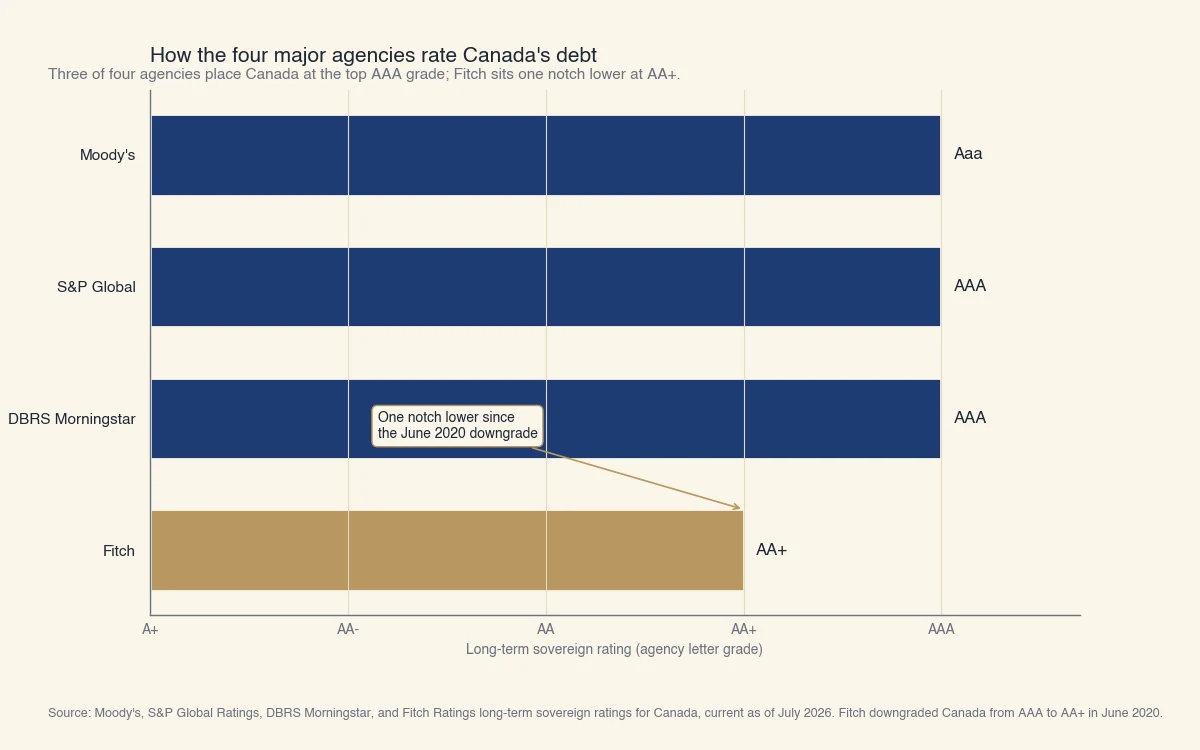

Le Canada détient une cote de crédit souveraine AAA de Moody's, S&P Global et DBRS Morningstar, et une cote légèrement inférieure, AA+, de Fitch, toutes assorties d'une perspective stable en 2026. Une cote de crédit souveraine est une note attribuée par des agences indépendantes à un pays pour mesurer la probabilité que son gouvernement rembourse ses dettes à temps. AAA est la note la plus élevée; elle signifie que l'agence ne voit presque aucun risque que le Canada manque un paiement sur sa dette (S&P Global Ratings).

L'expression « cote de crédit du Canada » a deux sens, et les gens l'emploient pour les deux. La plupart du temps, elle désigne la cote souveraine du pays, le sujet de cette section. Elle peut aussi désigner votre propre cote de crédit personnelle en tant que consommateur canadien, un chiffre distinct établi par Equifax et TransUnion. La section suivante clarifie la différence.

Voici où chacune des quatre grandes agences situe le Canada aujourd'hui :

| Agence | Cote | Perspective | Notes |

|---|---|---|---|

| Moody's | Aaa | Stable | Note maximale, maintenue depuis le début des années 2000 |

| S&P Global | AAA | Stable | Note maximale, jumelée à A-1+ à court terme |

| DBRS Morningstar | AAA | Stable | Agence d'origine canadienne, note maximale |

| Fitch | AA+ | Stable | Un cran sous la note maximale depuis juin 2020 |

Source : cotes souveraines du Canada de Moody's, S&P Global Ratings, DBRS Morningstar et Fitch Ratings, en juillet 2026.

Un pays n'a pas une seule cote de crédit. Chaque agence applique son propre modèle et tire sa propre conclusion, ce qui explique que le Canada se trouve à la note maximale pour trois agences et un cran plus bas pour Fitch. Les notes se correspondent d'une agence à l'autre : Moody's écrit la note maximale « Aaa » tandis que S&P, Fitch et DBRS l'écrivent « AAA », et tout ce qui va de AAA à BBB- est de catégorie investissement (faible risque de crédit), tandis que les notes inférieures sont de catégorie spéculative (Fitch Ratings).

Cote souveraine du pays et cote de crédit personnelle au Canada

La cote souveraine du Canada et votre cote de crédit personnelle sont deux systèmes distincts : la cote souveraine note la dette du gouvernement fédéral sur une échelle de lettres de AAA à D, tandis que votre cote personnelle note vos propres habitudes d'emprunt sur une cote de 300 à 900 et une échelle R1 à R9. Elles ne partagent que les mots « cote de crédit ». Un changement à la cote AAA du Canada ne modifie pas votre cote personnelle, et améliorer votre propre crédit n'a aucune incidence sur la cote du pays.

| Cote souveraine | Cote de crédit personnelle | |

|---|---|---|

| Qui est noté | Le gouvernement du Canada | Vous, en tant qu'individu |

| Qui l'attribue | Moody's, S&P, Fitch, DBRS | Equifax et TransUnion |

| Échelle utilisée | AAA jusqu'à D | Cote de 300 à 900; échelle R1 à R9 |

| Ce qu'elle mesure | La capacité du gouvernement à rembourser sa dette | Vos antécédents de remboursement |

| Qui s'y fie | Investisseurs obligataires, caisses de retraite, gouvernements | Prêteurs, propriétaires, certains employeurs |

Si vous avez cherché « cote de crédit du Canada » mais pensiez à votre propre dossier, le chiffre que vous voulez est la cote de crédit personnelle, un nombre à trois chiffres de 300 à 900 qu'Equifax et TransUnion calculent à partir de votre dossier de crédit (ACFC). Notre guide sur le calcul de la cote de crédit au Canada présente les cinq facteurs qui font bouger cette cote, et ce qui constitue une bonne cote de crédit explique les paliers qu'utilisent les prêteurs.

Qu'est-ce qu'une cote R7 ou R9 au Canada?

L'échelle R est un code de crédit personnel distinct qui va de R1 à R9 et décrit comment vous gérez un compte précis. Elle apparaît dans votre dossier de crédit à côté de chaque compte (Equifax Canada) :

- R1 est la meilleure note : vous payez le compte dans les 30 jours suivant la facturation, ou selon l'entente.

- R7 signifie que vous effectuez des paiements réguliers dans le cadre d'une entente spéciale, comme une proposition de consommateur, un paiement méthodique des dettes ou un programme de gestion de dettes, plutôt que de payer le créancier initial selon les modalités d'origine.

- R9 est la pire note : la dette a été envoyée au recouvrement, on ne peut vous joindre, ou vous avez déclaré faillite.

Le « R » désignait à l'origine le crédit renouvelable, mais l'échelle s'applique aujourd'hui de façon générale. Aucun de ces codes n'a de lien avec la cote souveraine du Canada. Si vous vous demandez ce qu'une cote R7 signifie pour l'achat d'une maison, consultez peut-on obtenir un prêt hypothécaire avec une cote R7.

Pourquoi le Canada conserve-t-il une cote AAA?

Le Canada garde une note maximale parce qu'il combine une dette nette gérable, une banque centrale crédible, un secteur bancaire solide et des institutions stables, même si sa dette brute paraît élevée à première vue. L'idée fausse la plus répandue est que la cote du Canada repose sur un faible endettement. Ce n'est pas le cas. La dette publique brute au Canada est élevée par rapport aux autres pays AAA, mais elle reflète en grande partie le préfinancement des obligations de retraite futures. Une fois retranchés les importants actifs financiers et de retraite que détient le gouvernement, la dette publique nette est bien plus basse et se situe au milieu du groupe AAA (RBC Économie).

Trois autres piliers soutiennent la cote :

- Un secteur financier résilient. Le Canada se classe au sommet des économies AAA selon l'indice de développement financier du FMI, et ses grandes banques affichaient des ratios de fonds propres de catégorie 1 supérieurs à 15 % en 2022, bien au-dessus des minimums réglementaires.

- Une crédibilité monétaire. Le cycle énergique de hausses de taux de la Banque du Canada pour ramener l'inflation vers sa cible de 2 % a renforcé son indépendance, et les attentes d'inflation à long terme sont restées ancrées (Banque du Canada).

- Une stabilité politique. Le Canada se situe autour du 90e percentile pour les sous-indices de gouvernance de la Banque mondiale portant sur la lutte contre la corruption, l'efficacité gouvernementale et la reddition de comptes.

Il y a toutefois un coût. Comme la dette brute est élevée, le fardeau du service de la dette publique au Canada est plus lourd que chez ses pairs AAA. Les paiements d'intérêts du gouvernement représentaient environ 7 % des revenus en 2022, le plus élevé parmi les pays AAA, mais tout de même bien en deçà de la médiane de 12 % du groupe AA inférieur.

Pourquoi la cote de crédit du Canada compte-t-elle pour vous?

La cote souveraine du Canada compte pour vous parce qu'elle contribue à fixer le prix de presque tous les emprunts dans l'économie, y compris votre prêt hypothécaire, votre prêt auto et votre marge de crédit. Les obligations d'État servent de référence « sans risque », et presque tous les autres taux d'intérêt se calculent comme un écart au-dessus de cette référence. Si une décote faisait monter les coûts d'emprunt du gouvernement, ces taux plus élevés auraient tendance à se répercuter et à faire monter les taux d'emprunt des ménages et des entreprises, resserrant les conditions financières (RBC Économie).

La cote touche aussi les provinces. Les cotes provinciales tendent à suivre la cote souveraine, et plus de la moitié de la dette totale des administrations publiques au Canada est détenue par les gouvernements provinciaux, la plus forte proportion parmi les économies AAA. Lorsque Fitch a abaissé la note nationale en 2020, la plupart des provinces n'ont pas été décotées immédiatement, mais la Colombie-Britannique a été placée sous surveillance négative, puis décotée l'année suivante.

Pour un ménage canadien, les enseignements pratiques sont simples :

- Une cote souveraine solide aide à maintenir plus bas les taux de base derrière votre prêt hypothécaire et vos prêts.

- La cote n'est pas quelque chose sur quoi vous pouvez agir directement; c'est votre propre cote de crédit qui détermine le taux auquel vous êtes personnellement admissible.

- Suivre la cote souveraine est utile pour comprendre la direction des coûts d'emprunt, non pour prédire l'approbation de votre prêt individuel.

La cote de crédit du Canada est-elle à risque en 2026?

La cote du Canada est stable chez les quatre agences en 2026, mais Fitch a signalé la hausse de la dette comme une pression à moyen terme qui pourrait peser sur la cote si elle se poursuit. Après le budget fédéral de novembre 2025, Fitch a noté que « l'expansion budgétaire persistante et l'alourdissement de la dette ont affaibli son profil de crédit et pourraient accroître la pression sur la cote à moyen terme », tout en maintenant la cote AA+ avec une perspective stable (Fitch Ratings).

Les chiffres derrière cette mise en garde sont concrets. Fitch prévoit que le ratio dette/PIB des administrations publiques du Canada passera de 88,6 % en 2024 à 91,8 % en 2026 et à 98,5 % en 2027, soit près du double de la médiane de 49,6 % des pays notés AA. Une perspective stable signifie qu'aucun changement n'est attendu à court terme, donc une mise en garde n'est pas une décote. Elle indique que les indicateurs que les agences surveillent le plus évoluent dans la mauvaise direction.

Pour mettre les choses en contexte, le Canada demeure en meilleure posture que bien des pairs. Il fait partie du petit groupe de pays qui conservent une cote AAA d'au moins deux des grandes agences mondiales, et il s'en est mieux tiré que les États-Unis, qui ont perdu leur dernière note maximale lorsque Fitch les a abaissés à AA+ en août 2023.

En résumé

La cote de crédit souveraine du Canada est AAA chez Moody's, S&P Global et DBRS Morningstar, et AA+ chez Fitch, toutes avec une perspective stable. Cette position de premier plan repose sur une dette nette gérable, une banque centrale crédible et des institutions solides, et elle contribue à ancrer les taux d'intérêt de base derrière les emprunts du quotidien. Si vous cherchiez plutôt votre propre cote de crédit, il s'agit d'une cote personnelle distincte de 300 à 900 établie par Equifax et TransUnion, et la meilleure façon de l'améliorer est de comprendre comment elle est calculée.

Chez Sphera Credit, nous concevons des systèmes d'IA qui lisent le portrait de crédit complet d'un emprunteur avec la même rigueur qu'une agence de notation applique à un pays, afin que les prêteurs prennent des décisions justes et explicables pour les demandeurs qui se situent en dehors d'un simple seuil de cote.