Est-ce que les factures médicales affectent votre cote de crédit au Canada?

Oui, mais seulement si une facture reste impayée et est envoyée à une agence de recouvrement. À elle seule, une facture médicale ne touche jamais votre cote de crédit, car au Canada les médecins, dentistes, hôpitaux et pharmacies ne sont pas des prêteurs et ne transmettent rien à Equifax Canada ni à TransUnion Canada. La facture devient un problème de crédit uniquement lorsque vous la laissez impayée, que le fournisseur renonce à la percevoir lui-même et la confie à une agence de recouvrement, une entreprise qui achète ou est mandatée pour récupérer des dettes en souffrance et qui, elle, transmet aux bureaux (ACFC).

Cette seule distinction est toute la réponse, et c'est aussi là que chaque article américain se trompe sur le Canada. Les pages qui se classent pour cette question décrivent un seuil de déclaration de 500 $, un délai de grâce de 365 jours et des interdictions étatiques de la dette médicale au dossier de crédit. Aucune de ces règles n'existe au Canada. Cette page répond à la question pour le système canadien : comment une facture atteint réellement votre dossier, quels frais de santé les Canadiens paient de leur poche (avec les chiffres de Statistique Canada), une facture suivie de l'émission jusqu'au recouvrement avec de vrais montants, et pourquoi les règles américaines ne vous protègent pas.

La version en 30 secondes

- Une facture médicale que vous payez, ou réglez avec le fournisseur : jamais déclarée, aucun effet sur votre cote.

- Une facture payée par carte de crédit : un achat par carte ordinaire, sans danger sauf si vous manquez le paiement de la carte.

- Une facture impayée encore chez la clinique ou l'hôpital : pas encore à votre dossier de crédit.

- Une facture impayée envoyée à une agence de recouvrement : c'est l'événement qui nuit à votre cote, et il reste six ans.

Comment une facture médicale impayée atteint-elle votre dossier de crédit?

Une facture médicale impayée atteint votre dossier par une seule voie : le fournisseur la confie à une agence de recouvrement, et l'agence déclare un compte en recouvrement aux bureaux, où il apparaît généralement coté 9, le pire statut sur l'échelle R canadienne. Rien de la facture d'origine ne figure à votre dossier. La partie déclarante est l'agence de recouvrement, pas la clinique.

Voici où atterrit chaque étape de la vie d'une facture médicale.

| Événement lié à la facture médicale | Déclaré à Equifax / TransUnion? | Impact typique sur le crédit | Durée au dossier |

|---|---|---|---|

| Recevoir une facture d'une clinique, d'un dentiste ou d'un hôpital | Non | Aucun | Sans objet |

| Payer la facture à l'échéance | Non | Aucun | Sans objet |

| Payer la facture par carte de crédit | Seule votre carte est déclarée, pas la facture | Aucun si vous payez la carte | Historique de carte normal |

| Une facture en retard mais encore chez le fournisseur | Non | Aucun pour l'instant | Sans objet |

| Une facture impayée envoyée au recouvrement | Oui, comme compte en recouvrement | Chute sévère, cotée 9 | 6 ans après la première défaillance |

| Un paiement de carte manqué parce que vous avez payé une facture médicale à la place | Oui, déclaré par l'émetteur de la carte | Retard de 30 jours ou pire | 6 ans après le paiement manqué |

Le schéma reflète toute autre dette canadienne : la facture est invisible pour les prêteurs, et seul un défaut qui se transforme en recouvrement déclaré devient un événement de crédit.

Comment un recouvrement médical est codé à un dossier canadien

Lorsqu'un recouvrement atterrit à votre dossier, il porte un code de cote. Equifax Canada associe une lettre à un chiffre : la lettre est le type de compte et le chiffre est le statut de paiement. R désigne le crédit renouvelable, I un prêt à tempérament, et O un crédit ouvert; le chiffre va de 1 (payé comme convenu) à 9 (radié comme créance irrécouvrable ou placé au recouvrement) (Guide du dossier de crédit à la consommation d'Equifax Canada). Un recouvrement médical apparaît généralement comme un 9. Si vous voulez la ventilation complète de la façon dont ces codes sont construits, notre guide sur le calcul de la cote de crédit détaille l'échelle R.

Cette inscription cotée 9 reste à vos dossiers Equifax Canada et TransUnion Canada pendant six ans à compter de la date de la première défaillance, la date où le compte est d'abord tombé en souffrance sans jamais être régularisé. La payer plus tard ne remet pas le compteur à zéro (Equifax Canada).

Quelles factures médicales les Canadiens paient-ils réellement de leur poche?

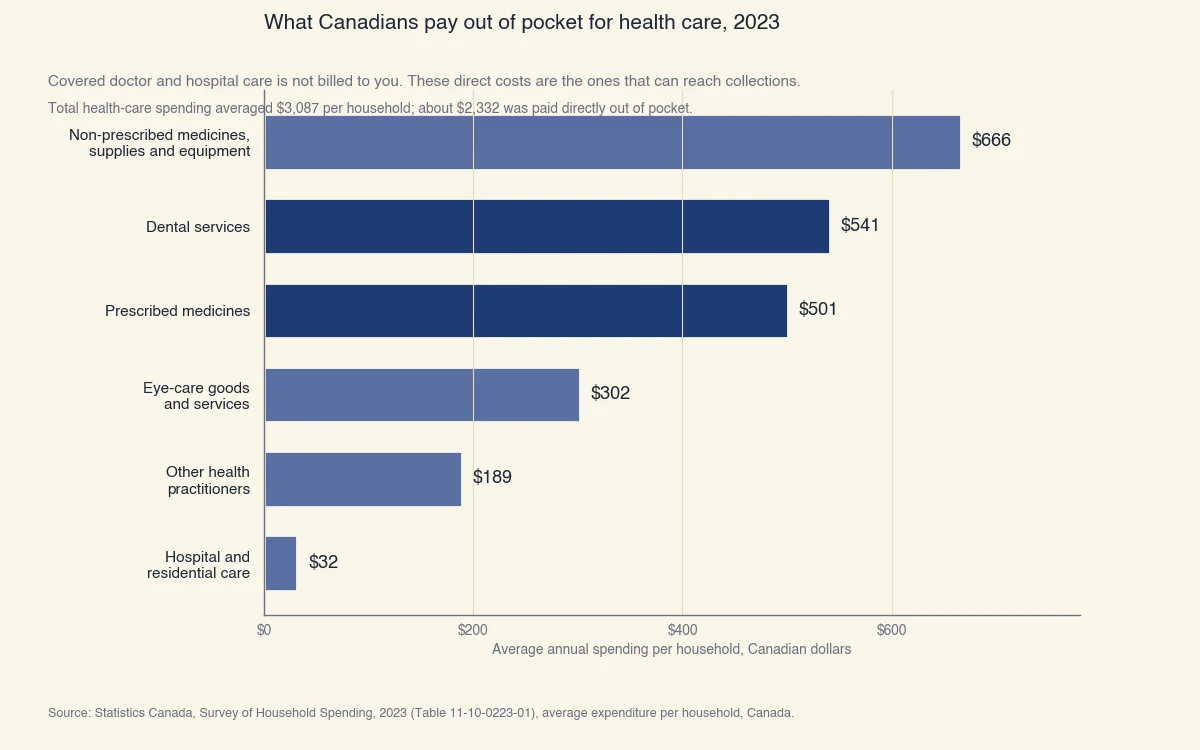

Parce que l'assurance maladie provinciale couvre les soins médicalement nécessaires de médecin et d'hôpital, les factures qui peuvent atteindre le dossier de crédit d'un Canadien sont celles que les régimes publics ne couvrent pas : soins dentaires, médicaments sur ordonnance et en vente libre, fournitures de santé, soins de la vue et autres professionnels. En 2023, le ménage canadien moyen a dépensé 3 087 $ en soins de santé, dont environ 2 332 $ payés directement de sa poche plutôt que par des primes d'assurance (Statistique Canada).

Ces frais directs sont précisément les factures qui peuvent rester impayées et partir au recouvrement. Le graphique ci-dessous montre où va l'argent.

Source : Statistique Canada, Enquête sur les dépenses des ménages, 2023 (tableau 11-10-0223-01), dépense moyenne par ménage, Canada.

Les soins dentaires (541 $) et les médicaments (501 $ sur ordonnance, plus 666 $ en médicaments en vente libre et fournitures) sont les plus grands frais directs, ce qui explique pourquoi une facture dentaire ou un solde de pharmacie est la facture médicale la plus susceptible d'aller au recouvrement. Les dépenses de santé des ménages ont aussi augmenté de 11,2 % de 2021 à 2023, plus vite que l'inflation générale, de sorte que plus de Canadiens portent des soldes plus élevés qu'il y a quelques années (Statistique Canada).

Un exemple chiffré : une facture dentaire impayée, de l'émission au recouvrement

Le pire cas réaliste est une facture dentaire courante que vous contestez ou oubliez, qui dépasse la patience du fournisseur, est confiée à une agence de recouvrement après environ 90 jours, et fait chuter une bonne cote de 60 à 130 points en s'inscrivant comme recouvrement coté 9. Voici la chaîne complète avec des chiffres.

Imaginez Maxime, 29 ans, à Sherbrooke, avec une cote Equifax Canada de 715. Une couronne que son assurance collective ne couvre qu'en partie lui laisse un solde de 541 $, la moyenne nationale de 2023 pour les services dentaires.

- Jour 0 à jour 30. Maxime reçoit la facture de 541 $. Il croit que son assureur aurait dû payer davantage et la met de côté pour contester plus tard. Rien ne figure à son dossier de crédit. Sa cote est encore à 715.

- Jour 31 à jour 90. La clinique envoie deux rappels. Maxime se promet toujours d'appeler. La facture est en souffrance, mais elle est encore chez le dentiste, alors aucun bureau ne la voit. Sa cote est encore à 715.

- À partir du jour 91. La clinique abandonne et confie les 541 $ à une agence de recouvrement. L'agence déclare un recouvrement coté 9 à Equifax Canada. Un seul recouvrement sur un dossier auparavant sain coûte souvent de 60 à 130 points, alors le 715 de Maxime tombe à environ 610. Une chute soudaine comme celle-là est l'une des raisons les plus courantes d'une baisse de cote.

- La traîne de six ans. Même après que Maxime paie les 541 $, le recouvrement reste à son dossier pendant six ans à compter de cette première défaillance (Equifax Canada).

Reprenez la même histoire avec un seul changement. Si Maxime avait appelé la clinique dès le premier mois et soit payé les 541 $, soit convenu d'un plan de paiement, la facture n'aurait jamais atteint une agence de recouvrement et sa cote n'aurait jamais bougé. Toute la différence entre un non-événement et une marque de six ans, c'est de régler la facture avant qu'elle soit confiée au recouvrement. Comme ce recouvrement apparaît aussi lors de sa prochaine demande d'emprunt, il peut hausser son taux ou couler une demande, les mêmes conséquences que dans notre guide sur l'obtention d'un prêt hypothécaire avec une cote R7.

Canada contre États-Unis : pourquoi les règles américaines ne s'appliquent pas à vous

Presque tous les articles qui se classent pour cette question décrivent des règles américaines sans effet au Canada. Il n'y a pas de seuil de 500 $ pour la dette médicale, pas de délai de grâce national de 365 jours avant la déclaration, et aucun équivalent provincial des interdictions étatiques américaines de la dette médicale au dossier de crédit. Un Canadien qui se fie aux premiers résultats américains tirera de mauvaises conclusions.

| Règle | États-Unis | Canada |

|---|---|---|

| Dette médicale sous 500 $ tenue hors dossier | Oui, depuis 2023 | Aucun seuil de ce type |

| Recouvrements médicaux payés retirés | Oui, depuis 2022 | Non, un recouvrement payé reste 6 ans |

| Délai de grâce national avant déclaration | 365 jours | Aucune règle nationale fixe; fixé par le fournisseur et l'agence |

| Interdiction générale de la dette médicale au dossier | Une règle fédérale de 2025 annulée par un tribunal en juillet 2025; certains États l'interdisent | Aucune interdiction; un recouvrement médical est traité comme tout autre |

| Qui déclare la dette | Agence de recouvrement (les fournisseurs déclarent rarement) | Agence de recouvrement (les fournisseurs ne sont pas des prêteurs) |

Le seul point que les deux systèmes partagent est le plus important : dans aucun des deux pays le fournisseur médical d'origine ne déclare habituellement aux bureaux. Le dommage vient de l'agence de recouvrement. La différence, c'est que le Canada ne vous offre aucun seuil automatique en dollars ni aucun retrait au paiement, alors éviter le transfert au recouvrement compte davantage ici, pas moins.

Comment éviter qu'une facture médicale nuise à votre crédit

Réglez la facture avant qu'elle puisse être confiée à une agence de recouvrement, et la question de l'impact sur le crédit ne se pose jamais. Une courte liste de vérification garde chaque facture médicale dans la colonne invisible.

- Ouvrez l'enveloppe. La plupart des recouvrements médicaux commencent par une facture mise de côté. Lisez-la et notez l'échéance le jour où elle arrive.

- Contestez d'abord auprès du fournisseur, par écrit. Si un assureur aurait dû payer, contestez les frais auprès de la clinique et de votre assureur pendant que la facture est encore chez le fournisseur, pas après qu'elle atteigne une agence.

- Demandez un plan de paiement. Cliniques, dentistes et hôpitaux acceptent couramment les versements. Un plan que vous respectez n'est pas un défaut et n'est pas déclaré.

- N'ignorez pas un appel de recouvrement, mais connaissez vos droits. Les agences de recouvrement au Canada doivent suivre les règles provinciales sur la façon et le moment de vous joindre (ACFC).

- Contestez un recouvrement inexact. Si un recouvrement médical n'est pas le vôtre, porte un mauvais montant ou était déjà payé, déposez une contestation auprès d'Equifax Canada et de TransUnion Canada. Le bureau doit enquêter et corriger les vraies erreurs.

- Utilisez la nouvelle couverture publique pour réduire l'exposition. Le Régime canadien de soins dentaires couvre maintenant de nombreux soins dentaires pour les résidents admissibles, et l'assurance médicaments nationale élargit la couverture des médicaments, ce qui réduit les factures dentaires et de médicaments qui deviennent le plus souvent des recouvrements (Gouvernement du Canada).

Si vous n'êtes pas certain qu'une vieille facture médicale a déjà atteint votre dossier, demandez votre rapport gratuit Equifax Canada ou TransUnion Canada et lisez la section des recouvrements. Notre guide sur comment vérifier votre cote de crédit au Canada montre où l'obtenir, et si un recouvrement s'y trouve, comment augmenter votre cote de crédit couvre la reconstruction. Vérifier votre propre dossier est une demande légère qui ne fait jamais baisser votre cote (ACFC).