Comment améliorer sa cote de crédit ?

Vous améliorez votre cote de crédit en payant chaque facture à temps, en gardant le solde déclaré de vos cartes sous les 30 % de la limite, en laissant vos anciens comptes ouverts et en espaçant vos demandes de crédit. Ces quatre comportements alimentent les facteurs que les modèles canadiens pèsent le plus lourdement, selon l'Agence de la consommation en matière financière du Canada et Equifax Canada.

Une cote de crédit au Canada est un nombre de 300 à 900 qu'Equifax Canada et TransUnion Canada calculent à partir de votre dossier de crédit. Les deux modèles récompensent les mêmes cinq éléments, si bien que chaque tactique efficace se rattache à l'un d'eux :

| Action | Facteur visé | Poids approximatif | Délai typique du premier effet |

|---|---|---|---|

| Payer au moins le minimum à temps, sur chaque compte | Historique de paiement | ~35 % | 1 à 2 cycles de relevé; les gains s'accumulent sur 6 à 12 mois |

| Réduire les soldes avant la date de clôture du relevé | Taux d'utilisation (sommes dues) | ~30 % | 30 à 60 jours |

| Garder sa plus ancienne carte sans frais ouverte et active | Longueur de l'historique | ~15 % | Continu; protège les gains acquis |

| Détenir du crédit renouvelable et du crédit à tempérament | Diversité du crédit | ~10 % | Plusieurs mois |

| Demander du crédit rarement, et regrouper le magasinage de taux | Nouveau crédit (demandes) | ~10 % | Les demandes s'estompent en 3 à 12 mois |

L'historique de paiement est le registre de chaque paiement fait à temps, en retard ou manqué à votre dossier. C'est le facteur le plus lourd, et c'est pourquoi un seul paiement sauté annule des mois de gestion soignée de l'utilisation. Si l'argent est serré, le conseil de l'ACFC est direct : versez au moins le paiement minimum et communiquez avec le prêteur avant de manquer une facture, pas après.

Le taux d'utilisation du crédit est votre solde déclaré divisé par votre limite de crédit. L'ACFC recommande de rester sous les 30 % de votre crédit disponible total. La section sur le plan de 90 jours montre pourquoi le mot « déclaré » compte plus qu'on le pense.

Comment consulter sa cote de crédit au Canada ?

Vous pouvez consulter votre dossier de crédit gratuitement auprès d'Equifax Canada et de TransUnion Canada, et la consultation ne fait jamais baisser votre cote. L'accès gratuit à la cote passe aussi par les applications bancaires et des services comme Borrowell et Credit Karma, qui utilisent des demandes discrètes : des vérifications que vous seul voyez. Commencer par examiner les deux dossiers est le bon premier geste, car une erreur surprise ou un compte inconnu se conteste sans frais, et une contestation réussie fait souvent plus que n'importe quelle tactique de remboursement. Notre guide sur la consultation de sa cote de crédit au Canada détaille chaque voie d'accès.

À quoi ressemble un plan d'amélioration du crédit sur 90 jours ?

Un plan réaliste de 90 jours s'attaque aux deux facteurs les plus lourds, dans l'ordre : automatiser les paiements pour que rien ne soit jamais en retard, puis ramener le solde que les agences voient réellement sous les 30 % de la limite, un relevé à la fois. Voici l'arithmétique pour un cas concret : une carte avec une limite de 6 000 $ portant un solde de 3 300 $, soit 55 % d'utilisation, plus un paiement en retard de 30 jours datant de l'an dernier.

- Jours 1 à 7 : arrêter les nouveaux dégâts. Programmez des paiements minimums préautorisés sur chaque compte afin que l'historique de paiement n'accumule que du positif. Repérez la date de clôture du relevé de votre carte (le jour où le solde est déclaré, pas la date d'échéance du paiement) sur votre relevé ou votre application.

- Jours 1 à 30 : première coupe d'utilisation. Payez 1 650 $ avant la clôture du relevé. Les agences voient maintenant 1 650 $ sur une limite de 6 000 $ : 28 % d'utilisation, sous la barre des 30 % de l'ACFC pour la première fois.

- Jours 31 à 60 : deuxième coupe. Ramenez le solde à 550 $ avant la clôture suivante. L'utilisation déclarée tombe à 9 %. L'utilisation n'a pas de mémoire dans les modèles canadiens, alors l'amélioration s'enregistre dès que le solde plus bas est déclaré.

- Jours 61 à 90 : verrouiller la structure. Gardez l'ancienne carte ouverte (son âge soutient votre dossier), maintenez le solde sous les 10 % et ne demandez rien. Si votre émetteur offre une hausse de limite sans demande ferme, l'accepter réduit encore l'utilisation : le même 550 $ sur une limite de 8 000 $ donne 7 %.

Le paiement en retard de l'an dernier continue de s'estomper à mesure que les nouveaux mois à temps s'empilent, et il disparaît complètement 6 ans après le retard selon les règles de déclaration canadiennes (Equifax Canada).

Ce que le plan évite délibérément : les nouvelles demandes de crédit. Chaque demande crée une demande ferme, qui peut retrancher quelques points et reste visible au dossier. L'ACFC signale une exception utile : lorsque vous magasinez un prêt auto ou un prêt hypothécaire, les soumissions obtenues dans une fenêtre de deux semaines comptent comme une seule demande, alors la comparaison n'est pas pénalisée.

Quels mythes ralentissent vraiment votre cote de crédit ?

Les trois mythes les plus coûteux : payer en entier en croyant que son utilisation est nulle, garder un solde pour bâtir son crédit, et fermer ses vieilles cartes pour faire le ménage. Chacun échoue à cause du fonctionnement réel de la déclaration, pas parce que l'intention est mauvaise.

- Mythe 1 : « Je paie en entier chaque mois, donc mon utilisation est de zéro. » Les agences reçoivent votre solde de relevé : la somme due le jour de la clôture, avant l'arrivée de votre paiement. Dépensez 2 700 $ sur une carte à limite de 3 000 $ et payez tout une semaine plus tard : votre dossier montre quand même 90 % d'utilisation. L'ACFC le signale directement : une utilisation élevée du crédit disponible peut vous classer à risque même si vous payez en entier. La correction ne coûte rien : payez la majeure partie du solde quelques jours avant la clôture, puis le reste avant l'échéance.

- Mythe 2 : « Garde un petit solde pour que la carte déclare de l'activité. » Un solde qui porte intérêt ne bâtit rien. Les modèles récompensent les paiements à temps et les faibles soldes déclarés; ils ne distinguent pas une carte payée en entier d'une carte portant 50 $ à 21 % d'intérêt, sauf que la seconde vous coûte de l'argent. Une carte utilisée pour un petit achat et payée à temps donne au modèle tout ce qu'il lui faut.

- Mythe 3 : « Ferme les cartes que tu n'utilises plus. » Fermer une vieille carte nuit habituellement deux fois. Votre crédit disponible total rétrécit, ce qui hausse l'utilisation sur chaque solde restant, et l'âge moyen de vos comptes finit par baisser. L'ACFC recommande de garder un ancien compte sans frais ouvert avec une activité occasionnelle. Fermer se justifie surtout quand des frais annuels dépassent l'avantage pour la cote.

Le motif derrière les trois mythes est le même : la cote réagit à ce que les prêteurs déclarent, aux dates où ils le déclarent, pas à vos intentions entre les relevés.

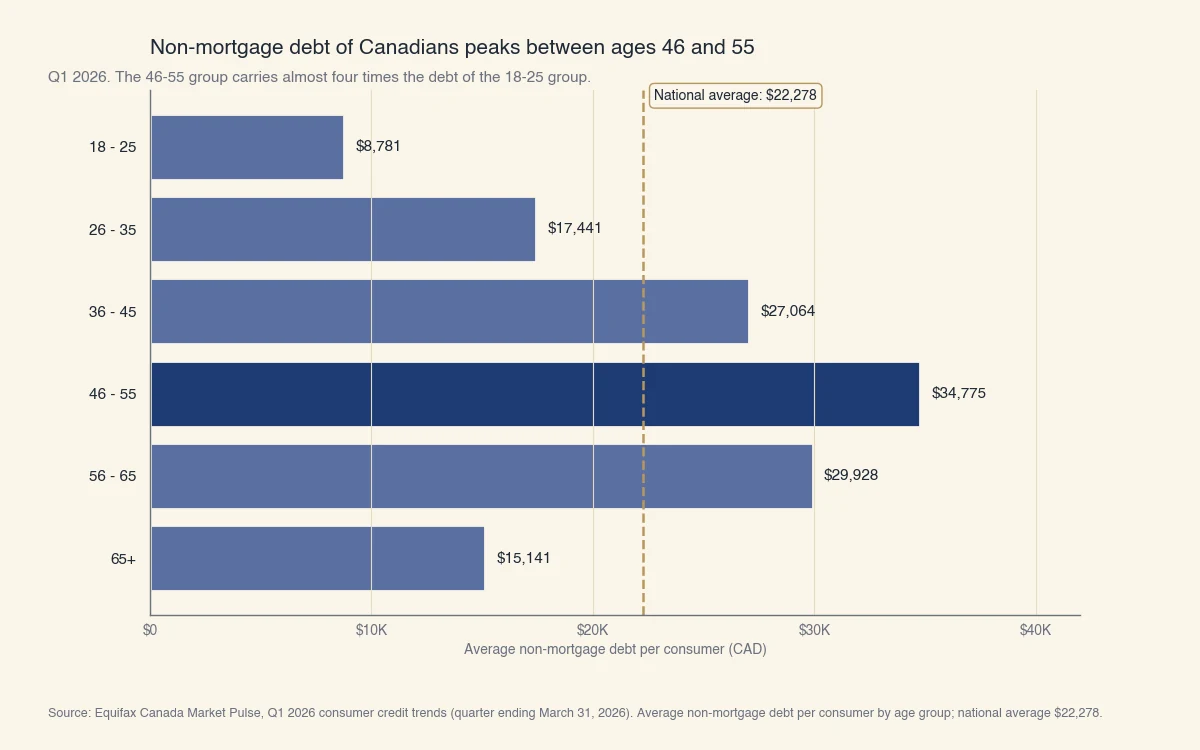

Quelle dette hors hypothèque les Canadiens portent-ils à votre âge ?

Le Canadien moyen portait 22 278 $ de dette hors hypothèque au T1 2026, et le fardeau culmine entre 46 et 55 ans à 34 775 $, selon le rapport Market Pulse d'Equifax Canada. Savoir où vous vous situez par rapport à votre groupe d'âge met la cible d'utilisation en contexte : c'est la dette portée par rapport à vos limites, et non le montant en dollars, qui fait réagir la cote.

Source : Equifax Canada Market Pulse, tendances du crédit à la consommation, T1 2026. Dette moyenne hors hypothèque par consommateur, par groupe d'âge.

Deux détails du même rapport précisent le portrait. Environ 1,5 million de Canadiens, soit à peu près 1 utilisateur de crédit sur 21, ont manqué au moins un paiement au T1 2026, et les consommateurs de 65 ans et plus ont réglé leur solde de carte en entier 62,6 % du temps, le sommet de tous les groupes. Les comportements qui améliorent une cote sont ceux que les groupes les moins en défaut pratiquent déjà : des soldes réduits, des limites peu utilisées, des paiements jamais manqués.

Si votre dette dépasse nettement la moyenne de votre groupe d'âge et que les paiements minimums pèsent lourd, le geste le plus rentable peut être structurel plutôt que tactique : une consolidation à taux plus bas ou un plan de remboursement change les données que la cote lit. Ce qui compte comme une bonne cote de crédit au Canada varie aussi selon le prêteur, alors une cote moyenne ouvre souvent plus de portes qu'on le croit.

Comment bâtir une cote de crédit à partir de zéro ?

Sans historique de crédit, vous bâtissez une cote en ouvrant un seul produit déclaré aux agences, en l'utilisant légèrement et en laissant les mois à temps s'accumuler : la carte de crédit garantie est le point de départ standard au Canada. Une carte de crédit garantie est adossée à un dépôt remboursable qui fixe habituellement la limite, ce qui explique que les émetteurs acceptent les demandeurs sans dossier. Les nouveaux arrivants au Canada, les étudiants et quiconque se rebâtit après une insolvabilité suivent le même chemin :

- Ouvrez une carte garantie (ou demandez à votre banque une carte de départ à faible limite) et confirmez qu'elle déclare à Equifax et à TransUnion.

- Placez-y une petite facture récurrente, comme un forfait de téléphone, et automatisez le paiement complet.

- Gardez le solde déclaré sous les 30 % de la limite, même si la limite n'est que de 500 $.

- Après 6 à 12 mois d'historique impeccable, une carte ordinaire non garantie ou un petit produit à tempérament ajoute de la diversité sans nuire au dossier.

Le temps fait le reste. La longueur de l'historique récompense la patience, et aucun raccourci ne remplace des mois de déclaration à temps. L'éventail complet des options de départ, y compris les programmes pour bâtir le crédit et la déclaration du loyer, est couvert dans notre guide sur la façon de bâtir sa cote de crédit au Canada.

Un dossier mince n'est pas un mauvais dossier. Les prêteurs lisent « aucun historique » et « mauvais historique » très différemment, et six mois de déclaration impeccable sur un seul petit produit suffisent souvent à passer de non cotable au milieu des 600.