Qu'est-ce que la souscription d'un prêt hypothécaire?

La souscription d'un prêt hypothécaire est le processus par lequel le prêteur vérifie vos finances et la propriété, puis décide si vous prêter constitue un risque acceptable. Après le dépôt de votre demande, un souscripteur (la personne ou le système automatisé qui rend la décision de crédit) confronte vos revenus, vos dettes, vos actifs et votre crédit aux règles du prêteur et à la valeur de la propriété, avant que le moindre dollar ne change de mains (CFPB).

La souscription répond à une seule question : si le prêteur vous accorde ce prêt sur cette maison, quelle est la probabilité que vous le remboursiez, et dans quelle mesure la propriété protège-t-elle le prêteur si vous ne le faites pas? Tout ce que fait le souscripteur ramène à cette unique question de risque.

La plupart des dossiers passent d'abord par un système de souscription automatisé (AUS), un logiciel qui évalue la demande selon les règles de l'investisseur. Les deux qui traitent la majeure partie des prêts hypothécaires américains sont le Desktop Underwriter de Fannie Mae et le Loan Product Advisor de Freddie Mac. Un souscripteur humain examine ensuite le résultat, lève les conditions et donne son aval.

Que vérifie réellement un souscripteur, calculs à l'appui?

Un souscripteur mesure votre dossier à l'aune de quatre nombres : votre ratio d'endettement, votre ratio prêt-valeur, vos réserves de liquidités et votre cote de crédit. Les prêteurs les regroupent dans les quatre C du crédit, parfois un cinquième :

| Le C | Ce qu'il signifie | Ce qu'il alimente |

|---|---|---|

| Capacité | Pouvez-vous assumer le paiement? | Ratio d'endettement |

| Crédit | Payez-vous à temps? | Cote et dossier de crédit |

| Garantie (collatéral) | La maison vaut-elle le prêt? | Ratio prêt-valeur issu de l'évaluation |

| Capital | Avez-vous un apport personnel? | Mise de fonds et réserves |

| Conditions | Les modalités et l'économie conviennent-elles? | Taux, terme et objet du prêt |

Les deux ratios tranchent la plupart des dossiers, alors voyons-les sur un cas réel. Prenons un emprunteur gagnant 90 000 $ par an (7 500 $ brut par mois) qui achète une maison de 400 000 $ avec une mise de fonds de 20 % (80 000 $), soit un prêt de 320 000 $ à un taux fixe de 6,75 % sur 30 ans. Il assume 700 $ par mois de prêt auto et de prêts étudiants, et il conserve 15 000 $ à la banque après la mise de fonds.

| Vérification | Calcul | Résultat | Limite courante |

|---|---|---|---|

| Ratio prêt-valeur (LTV) | 320 000 $ / 400 000 $ | 80 % | 80 % ou moins évite l'assurance prêt |

| Paiement de logement (PITI) | 2 076 $ capital et intérêts + 400 $ taxes + 100 $ assurance | 2 576 $ / mois | s. o. |

| Ratio brut (logement) | 2 576 $ / 7 500 $ | 34,3 % | environ 28 % à 31 % souhaité |

| Ratio total (endettement) | (2 576 $ + 700 $) / 7 500 $ | 43,7 % | jusqu'à 45 %, ou 50 % par AUS |

| Réserves de liquidités | 15 000 $ épargnés vs 5 152 $ (2 mois de PITI) | Conforme | souvent 2 à 6 mois |

Le ratio brut compare le seul paiement de logement au revenu; le ratio total y ajoute toutes les autres dettes mensuelles. Ici, le ratio total de 43,7 % passe sous la barre des 45 % qu'autorise la souscription manuelle, et bien sous les 50 % qu'une approbation automatisée peut atteindre (Fannie Mae). Le ratio prêt-valeur de 80 % évite l'assurance prêt hypothécaire privée, et les réserves couvrent plus de deux mois de paiements. Sur papier, ce dossier est approuvé. Poussez le ratio total au-delà de 45 % ou laissez l'évaluation arriver trop basse, et le même dossier exige un facteur compensatoire ou un refus.

Quelles sont les étapes de la souscription hypothécaire?

La souscription suit une séquence fixe : demande, vérification des documents, évaluation, recherche de titres et décision du souscripteur, puis clôture. Chaque étape fournit au souscripteur une nouvelle pièce du portrait de risque :

- Demande et collecte des documents. Vous soumettez la demande et les pièces justificatives. Prévoyez des talons de paie, deux ans de formulaires W-2 ou 1099, des relevés bancaires et d'actifs, et deux ans de déclarations de revenus si vous êtes travailleur autonome.

- Vérification. Le souscripteur confirme que les documents sont réels et cohérents. Il revérifie l'emploi, retrace les dépôts importants et recalcule votre revenu à partir des pièces sources plutôt que de prendre la demande au mot.

- Évaluation. Un évaluateur agréé établit la valeur de la maison. Cela fixe la garantie et votre ratio prêt-valeur. Une évaluation basse est l'une des causes les plus fréquentes pour qu'un dossier sain exige soudain plus de comptant ou une renégociation du prix.

- Recherche de titres. Une société de titres confirme que le vendeur peut légalement transférer la maison et qu'aucun privilège ni litige de propriété ne la grève.

- La décision. Le souscripteur rend l'un des quatre résultats (ci-dessous) et, s'il y a des conditions, énumère exactement ce que vous devez fournir pour obtenir le feu vert final.

- Clôture. Une fois les conditions levées, vous signez et le prêt est financé.

La souscription proprement dite ne prend souvent que quelques jours, mais le parcours complet, de la demande au prêt financé, dure environ 40 à 50 jours. La plupart des retards tiennent à des documents manquants ou à la planification de l'évaluation, pas à la rapidité du souscripteur.

Que peut décider le souscripteur, et qu'advient-il vraiment des demandes?

Un souscripteur rend l'une de quatre réponses : approuvé, approuvé sous conditions, suspendu ou refusé. L'approbation conditionnelle est le parcours normal, pas un signe d'alarme. Voici ce que chacune signifie et ce que vous devez faire :

| Décision | Ce qu'elle signifie | Votre prochaine étape |

|---|---|---|

| Approuvé | Le dossier respecte chaque règle, sans élément en suspens | Passer à la clôture |

| Approuvé sous conditions | Approuvé une fois fournis des éléments précis (lettre explicative, relevé à jour) | Envoyer les conditions, puis obtenir le feu vert |

| Suspendu | Le souscripteur a besoin de plus d'information avant de trancher | Fournir ce qui est demandé; le dossier est en pause, pas refusé |

| Refusé | Le dossier ne respecte pas les règles du prêteur | Lire l'avis de décision défavorable, corriger, ou faire une nouvelle demande ailleurs |

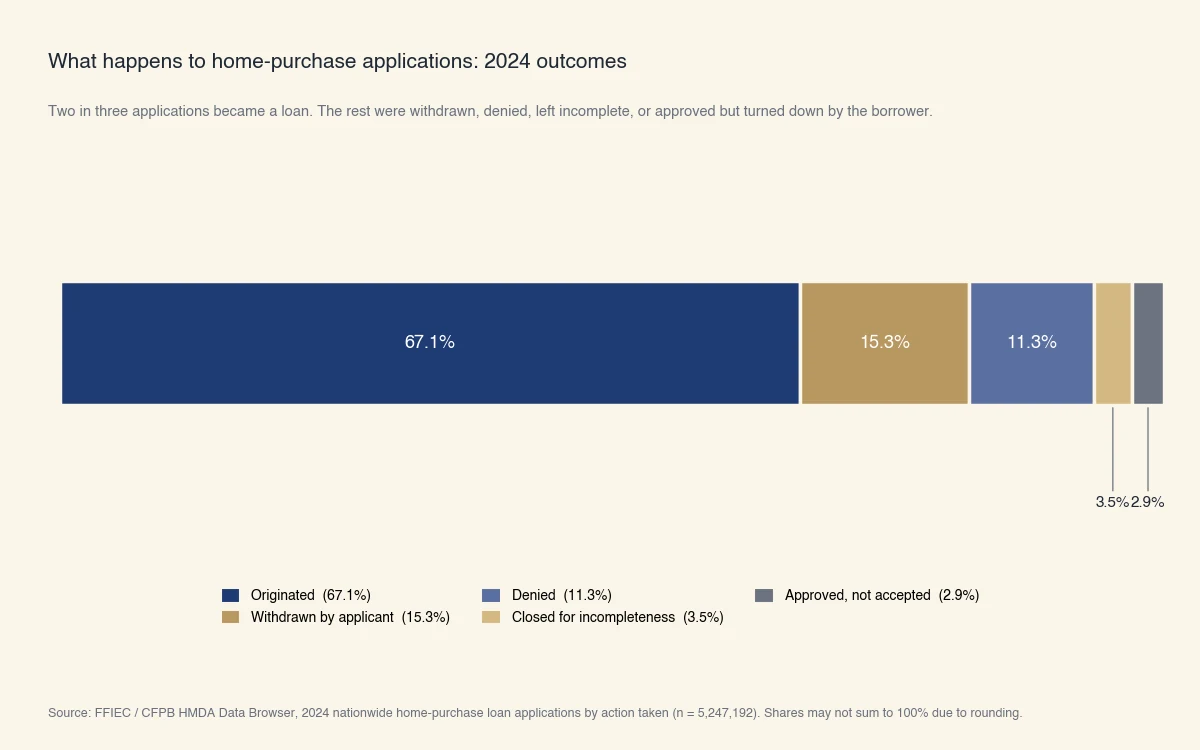

Il est aussi utile de voir les probabilités réelles. Parmi toutes les demandes de prêt hypothécaire à l'achat déclarées à l'échelle nationale en 2024, environ deux sur trois sont devenues un prêt; les autres ont été retirées par l'emprunteur, refusées, laissées incomplètes, ou approuvées mais déclinées par le demandeur.

Source : FFIEC / CFPB HMDA Data Browser, demandes de prêt hypothécaire à l'achat aux États-Unis en 2024 selon la décision rendue (n = 5 247 192). Les pourcentages peuvent ne pas totaliser 100 % en raison des arrondis.

Remarquez que les refus directs (11,3 %) sont moins nombreux que les retraits par l'emprunteur (15,3 %). Bien des dossiers n'atteignent jamais le refus parce que l'emprunteur se retire d'abord, souvent après une évaluation basse ou une hausse de taux. Le graphique illustre l'entonnoir derrière les quatre décisions ci-dessus.

Mythes courants sur la souscription hypothécaire

Les plus grandes erreurs en souscription viennent de croire que le prêt est conclu avant qu'il ne le soit. Quatre mythes causent la plupart des surprises :

- « Préapprouvé veut dire approuvé. » La préapprobation est une estimation préliminaire fondée sur un examen léger, pas une décision de souscription (CFPB). Le dossier complet doit encore passer la souscription.

- « Une cote de crédit élevée garantit l'approbation. » Le crédit n'est qu'un des quatre C. Une cote de 780 est tout de même refusée si le ratio d'endettement est trop élevé ou si l'évaluation est inférieure au prix. La capacité et la garantie peuvent couler un dossier au crédit parfait.

- « L'approbation conditionnelle est un refus déguisé. » C'est l'inverse. La plupart des approbations arrivent avec des conditions, une courte liste de documents que le souscripteur veut avant l'aval final. Les fournir est de routine.

- « Une approbation automatisée est définitive. » Un « approve/eligible » de Desktop Underwriter ou de Loan Product Advisor est le début de l'examen humain, pas la fin. Un souscripteur vérifie encore les données et lève les conditions avant le financement.

Quels sont vos droits si un souscripteur refuse votre prêt?

Si votre prêt hypothécaire est refusé, la loi fédérale vous donne le droit d'en connaître la raison exacte. En vertu de la loi sur l'égalité d'accès au crédit (Equal Credit Opportunity Act) et de sa Regulation B, le prêteur doit envoyer un avis écrit de décision défavorable précisant les motifs du refus, généralement dans les 30 jours (CFPB). Des réponses vagues comme « vous ne vous qualifiez pas » ne satisfont pas la règle; l'avis doit nommer les motifs réels, par exemple un ratio d'endettement élevé ou une valeur de garantie insuffisante.

Vous avez aussi droit à une copie gratuite de l'évaluation de la propriété sur laquelle s'est appuyé le souscripteur, et vous pouvez contester toute erreur du dossier de crédit ou de l'évaluation ayant motivé la décision. Un refus n'est pas toujours définitif. Si le motif est corrigible, rembourser une carte pour abaisser votre ratio d'endettement, corriger une erreur au dossier de crédit ou verser plus de comptant pour réduire votre ratio prêt-valeur, le même dossier peut passer au deuxième essai.

C'est aussi là que le prêt évolue. Quand un emprunteur se situe juste à l'extérieur des règles d'un prêteur, la souscription traditionnelle renvoie souvent un refus net. Le rôle de Sphera Credit est de rendre cette frontière du « credit box » plus juste et plus explicable, pour que les raisons d'une décision soient claires plutôt qu'une boîte noire. L'objectif est une lecture plus équitable des emprunteurs qui ne correspondent pas au modèle standard, pas un tampon plus rapide.

Points à retenir

La souscription hypothécaire est le contrôle du risque du prêteur, et elle se résume à cinq choses à retenir :

- Elle vérifie vos revenus, votre crédit, vos actifs et la propriété avant d'approuver un prêt.

- La décision repose sur quatre nombres, les quatre C : capacité (ratio d'endettement), crédit, garantie (ratio prêt-valeur) et capital (réserves).

- La plupart des approbations reviennent sous conditions, et la préapprobation n'équivaut jamais à une approbation de souscription.

- En 2024, environ 67 % des demandes d'achat aux États-Unis sont devenues des prêts; il y a eu plus de retraits que de refus.

- En cas de refus, la loi fédérale vous donne droit à un avis écrit précisant les motifs et à une copie gratuite de votre évaluation.