Comment devient-on souscripteur hypothécaire au Canada?

Pour devenir souscripteur hypothécaire au Canada, obtenez un baccalauréat dans un domaine des affaires ou quantitatif, prenez un poste de prêt de débutant comme commis aux prêts ou administrateur hypothécaire, apprenez la politique de crédit du prêteur en emploi, puis passez à un poste de souscripteur junior. Un souscripteur hypothécaire est la personne qui, dans une banque, une caisse ou un prêteur hypothécaire, décide d'approuver un prêt en pesant le risque de l'emprunteur par rapport à la politique du prêteur (Guichet-Emplois).

Le parcours se bâtit par l'expérience, et non par un permis ou un examen unique. Voici la séquence que suit la plupart des souscripteurs canadiens :

- Obtenez un baccalauréat pertinent. Administration des affaires, commerce, économie ou finance sont les choix courants. Un diplôme qui démontre de solides compétences en mathématiques et en analyse de données est un atout, car la souscription est le risque mesuré en chiffres (Guichet-Emplois).

- Décrochez un poste de prêt de débutant. Commis aux prêts, administrateur hypothécaire, agent d'exécution ou adjoint à la souscription vous placent près des dossiers réels. Vous apprenez comment le revenu est documenté, ce que dit une évaluation et comment la politique d'un prêteur se lit en pratique.

- Apprenez la politique de crédit du prêteur en emploi. Prévoyez jusqu'à un an de formation structurée et de travail supervisé avant de décider des dossiers seul. C'est là que les cinq C du crédit (caractère, capacité, capital, garantie et conditions) cessent d'être une liste de manuel pour devenir une habitude de travail.

- Ajoutez une désignation si votre employeur la valorise. Des titres optionnels comme le Professionnel hypothécaire accrédité du Canada (AMPC) signalent la compétence, surtout du côté du courtage et des prêteurs non bancaires (Professionnels hypothécaires du Canada).

- Passez à un poste de souscripteur. Une fois que vous pouvez évaluer un dossier de bout en bout et défendre la décision, vous postulez ou obtenez une promotion vers un poste de souscripteur junior ou associé, puis progressez vers la souscription complète et senior.

Les deux parties de cet article que le guide de carrière typique néglige sont celles qui vous font le plus économiser : faut-il vraiment un permis (probablement pas) et à quoi ressemble le parcours année par année. Les deux sont traitées ci-dessous. Pour une vue d'ensemble du rôle, commencez par qu'est-ce qu'un souscripteur.

Quelle formation, quelles désignations et quelles compétences faut-il?

Il vous faut un baccalauréat dans une discipline des affaires ou quantitative, la capacité de lire avec exactitude les documents financiers et les dossiers de crédit, et un bon jugement selon la politique; les désignations formelles sont utiles, mais rarement obligatoires pour un souscripteur à l'interne. Guichet-Emplois indique qu'un baccalauréat en administration des affaires, en commerce, en économie ou dans un domaine connexe est l'exigence habituelle, avec des programmes de formation de l'employeur par-dessus (Guichet-Emplois).

La pile de formation et de titres se divise en trois paliers :

- Exigé par la plupart des employeurs : un baccalauréat, plus la formation interne sur la politique de crédit de l'employeur. C'est le plancher.

- Utile, parfois attendu : des cours d'instituts comme l'Institut canadien des valeurs mobilières, et du côté du courtage et non bancaire, la désignation Professionnel hypothécaire accrédité du Canada (AMPC) administrée par la Sauder School of Business de l'Université de la Colombie-Britannique. L'AMPC demande environ 40 heures réparties sur quatre cours plus un examen final, avec une note de passage de 75 % (Professionnels hypothécaires du Canada).

- Spécialiste et senior : des titres comme le CFA ou la formation en crédit commercial comptent pour les dossiers non conformes, commerciaux et garantis par l'actif, où le risque ne se réduit pas à une liste de vérification.

Les compétences que les employeurs recherchent sont constantes d'une offre à l'autre : pensée analytique, souci du détail, communication écrite et verbale claire, et la confiance de prendre une décision et de la défendre. Les souscripteurs passent leur journée à appliquer les cinq C du crédit à de vraies demandes, à vérifier le revenu et l'actif, à lire les évaluations et à comparer chaque dossier à la politique du prêteur et aux attentes du BSIF en matière de pratiques prudentes de prêt hypothécaire résidentiel dans la ligne directrice B-20.

Faut-il un permis pour être souscripteur hypothécaire au Canada?

Dans la plupart des cas, non. Un souscripteur hypothécaire à l'interne employé par une banque ou une caisse n'a pas besoin d'un permis provincial de courtier ou d'agent hypothécaire, car ce régime de permis vise les personnes qui arrangent des prêts hypothécaires pour le public, et non le personnel du prêteur qui évalue son propre risque. L'organisme de réglementation de l'Ontario est explicite : les banques et les caisses sont exemptées de l'obligation d'obtenir un permis de maison de courtage, de courtier, d'agent ou d'administrateur d'hypothèques (ARSF).

C'est le point de confusion le plus courant sur ce sujet, et la plupart des guides de carrière se trompent en présentant le permis provincial d'agent hypothécaire comme une étape pour devenir souscripteur. Le permis et le poste de souscripteur répondent à deux questions différentes :

| Souscripteur hypothécaire (interne) | Courtier / agent hypothécaire | |

|---|---|---|

| Travaille pour | Le prêteur | L'emprunteur |

| Rôle | Approuve ou refuse le risque du prêteur | Arrange un prêt auprès des prêteurs |

| Permis provincial | Généralement pas requis (personnel de banque et de caisse exempté) | Requis dans la plupart des provinces |

| Où il se trouve | Dans une banque, une caisse ou un prêteur | Dans une maison de courtage |

| Réglementé par | La politique du prêteur et la ligne directrice B-20 du BSIF | L'organisme provincial (ARSF, BCFSA et autres) |

Un permis d'agent ou de courtier hypothécaire encadre l'acte d'arranger des prêts hypothécaires avec le public contre rémunération. En Ontario, par exemple, l'ARSF délivre des permis d'agent de niveau 1 (qui peut placer une hypothèque auprès d'un prêteur traditionnel comme une banque ou une caisse) et de niveau 2 (qui peut aussi utiliser des prêteurs alternatifs et privés) (ARSF). Rien de cela ne s'applique à un évaluateur de crédit interne.

L'exception est réelle et mérite d'être dite : si vous arrangez aussi des prêts hypothécaires pour des emprunteurs, par exemple dans une maison de courtage ou dans un poste hybride, alors le permis provincial s'applique à cette activité. Avant de payer un cours de permis, confirmez auprès de l'employeur visé si le poste relève de la souscription interne ou de l'origination publique, car les exigences diffèrent beaucoup.

À quoi ressemble le parcours de carrière et la durée?

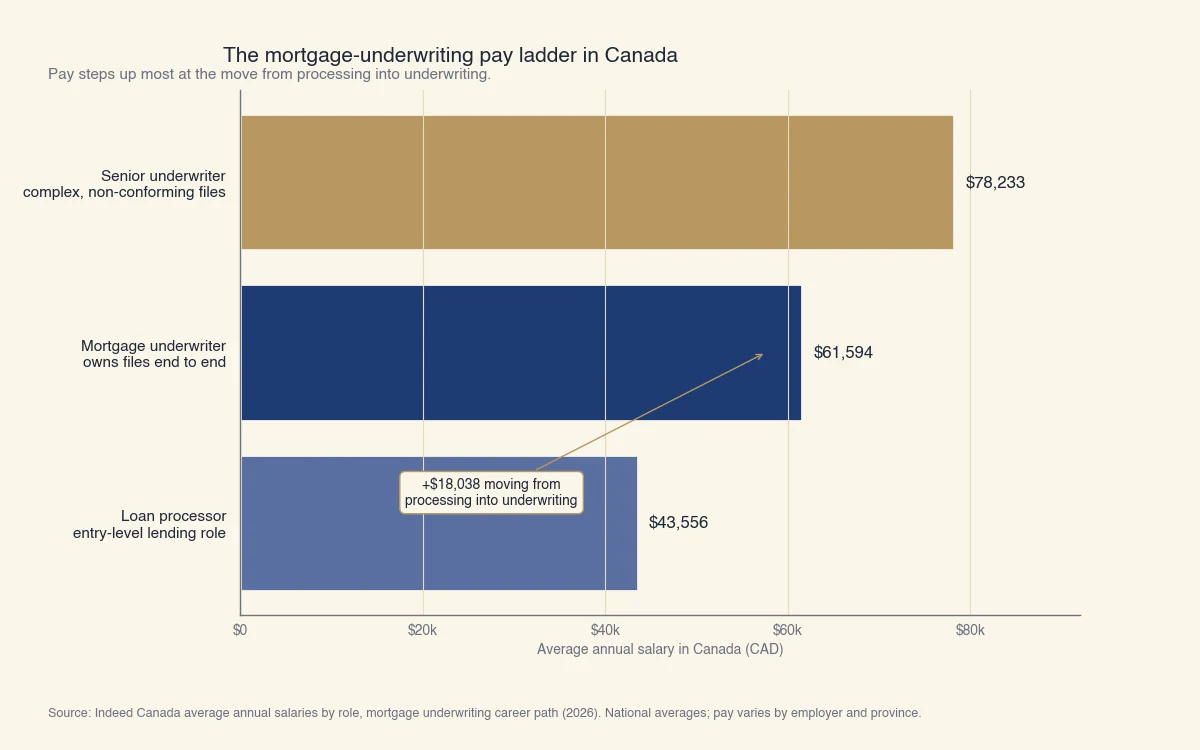

Le parcours réaliste s'étend sur environ quatre à six ans, de la première année d'études au poste de souscripteur : environ trois à quatre ans pour le diplôme, puis de un à trois ans dans un poste de prêt de débutant avant de décider des dossiers seul. La rémunération grimpe à chaque palier, et le saut du traitement à la souscription est l'endroit où la rémunération et la responsabilité montent toutes deux d'un cran.

Voici une progression concrète pour un candidat canadien qui commence avec un diplôme en commerce ou en finance :

- Année 0 à 1, commis aux prêts ou administrateur hypothécaire (environ 43 000 $). Vous assemblez et vérifiez les dossiers de demande, commandez les évaluations et les dossiers de crédit, et levez les conditions. Vous apprenez les documents sur lesquels s'appuie un souscripteur.

- Année 1 à 3, souscripteur junior ou associé (vers le palier de souscripteur). Vous décidez des dossiers simples et conformes à la politique, sous supervision puis avec une indépendance croissante. Vous intériorisez l'appétit pour le risque du prêteur et les attentes de la ligne directrice B-20 du BSIF.

- Année 3 et plus, souscripteur hypothécaire (environ 61 000 $). Vous gérez les dossiers de bout en bout, approuvez selon votre limite d'autorité et escaladez les exceptions. Vous pouvez défendre toute décision face à la politique.

- Souscripteur senior (environ 78 000 $). Vous traitez les dossiers complexes et non conformes, encadrez les juniors et pouvez détenir une autorité de signature plus élevée.

Source : salaires annuels moyens par poste, Indeed Canada, parcours en souscription hypothécaire (2026). Moyennes nationales; varient selon l'employeur et la province.

Les chiffres ci-dessus sont des moyennes nationales; les grandes banques et les employeurs de risque complexe paient au-dessus, tandis que les prêteurs régionaux plus petits et les prêteurs B paient souvent en dessous (Indeed Canada). Pour une ventilation plus complète de la rémunération en souscription par type de souscripteur et par employeur, voyez combien gagnent les souscripteurs.

La souscription hypothécaire est-elle une bonne carrière au Canada?

La souscription hypothécaire offre une rémunération stable et supérieure à la moyenne, une échelle claire du commis au souscripteur senior, et un travail de jugement qui résiste à l'automatisation, ce qui en fait une bonne carrière pour les personnes analytiques qui veulent rester proches du prêt sans vendre. Le compromis, c'est que les dossiers routiniers et conformes à la politique sont de plus en plus décidés par des moteurs de règles et des modèles fondés sur les bureaux de crédit, alors la récompense à long terme va aux souscripteurs qui développent une expertise du risque spécialisée.

Deux forces façonnent les perspectives :

- Les décisions routinières s'automatisent. Les hypothèques de premier ordre qui respectent proprement la ligne directrice B-20 du BSIF sont de plus en plus traitées par des modèles, le rôle humain se réduisant à la vérification. Cela comprime la valeur du travail de souscription purement routinier.

- Le jugement complexe reste rare et bien payé. Les hypothèques non conformes, les emprunteurs travailleurs autonomes et les dossiers commerciaux ne se réduisent pas à une liste de vérification. L'attente réglementaire selon laquelle le prêteur, et non un algorithme seul, répond de chaque approbation garde les souscripteurs expérimentés au poste de décision.

Chez Sphera Credit, nous travaillons ce problème du côté du prêteur. Nos agents d'IA prennent en charge la collecte de documents et la vérification qui accaparaient le temps des souscripteurs juniors, et ils sont conçus pour s'activer lorsqu'un emprunteur sort de la grille de crédit standard, justement les dossiers où le jugement d'un humain compte le plus. L'objectif est l'exactitude et l'explicabilité sur les dossiers difficiles, pas de pousser plus de volume. Pour quelqu'un qui entre dans le domaine aujourd'hui, cette division du travail est le signal : bâtissez le jugement qu'exige le risque complexe, et le travail routinier que les machines font mieux ne définira pas votre carrière.

Si vous évaluez le domaine plus largement, deux lectures connexes aident : devrais-je m'inquiéter de la souscription pour le point de vue de l'emprunteur, et combien de temps prend la souscription pour ce que le poste produit au quotidien.